长电科技:封测巨头,“后摩尔时代”能否再次腾飞?

对于芯片产业链,可以简单的按照设计、晶圆制造、芯片成品制造、封装测试以及各环节的设备和材料来划分。提及芯片行业,每个人的印象都是大国竞争、高端制造,但如果在产业链中挑选一个相对技术要求最低的,那么“封装”则是一个被贴上“最没技术含量”标签的环节。

市占率国内第一、全球第三的封装巨头

在芯片的产业链中,封装测试是最后一个环节,实现的是芯片电能和电信号的传输,并对性能进行测试。过去的封测环节,一直被看作是没有技术含量的环节,在产业链中的地位和盈利能力都不强。不过也正因为此,封测是国内企业较早进入国际芯片产业链中的一环。根据TrendForce数据显示,截至2020年,在全球封装市场中,长电科技、通富微电、华天科技三大国产封测厂商市占率分别为12%,5%、4%,在全球十大封测厂商中排名第三、第五和第六。

其中的长电科技,在封测领域中市占率排名全球第三、国内第一。其前身可以追溯到1972年建设的江阴晶体管厂,当时我国刚刚成功自主研制大规模集成电路,也是从小集成电路发展到大规模集成电路跨越的开始。同时,这个时间段也是我国唯一一段半导体技术可以比肩欧美市场的时代。后续由于种种原因,国内自主的半导体相关技术逐渐落后,江阴晶体管厂也在倒闭边缘。

王新潮的到来拯救了这个厂子,从1992年更名为“长电”开始,长电科技经历了几个明显的发展阶段:

第一阶段为1992-2003年,长电主要做分立器件(与集成电路、光电子器件和传感器等同为半导体产品的一种)的封装,并基于此在2003年上市;

第二阶段为上市后的2003年至2015年,期间长电通过与新加坡封装厂商的合作,开始进入集成电路行业的封装业务。2014年是国内半导体行业的关键之年,当年国务院发布《国家集成电路产业发展推进纲要》,并成立第一期国家集成电路产业投资基金(简称大基金一期)。借助大基金一期的资金力量,长电科技完成了对封测市场全球排名第四的“星科金朋”“蛇吞象”式的并购,并借此进入了集成电路行业国际供应链内。

随着半导体投资热度的高涨,以及并购国外巨头厂商的业绩推动和情绪感染下,长电科技股价从最低点到2015年6月最高点时,涨幅近20倍(复权后),是不折不扣的大牛股。并购的规模效应下,长电科技的收入也开始快速增长,从2011至2016年,营收增速逐年增加,主营业务收入规模在六年间增长了4.5倍。

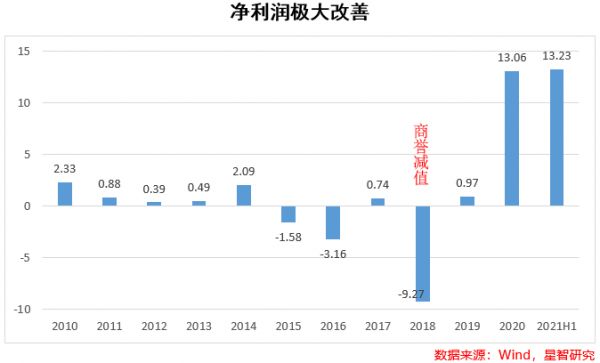

但是,在收购星科金朋后,由于星科金朋大客户的流失、封测厂的搬迁以及对收购中巨额商誉的减值,长电科技开始进入长达五年的低潮期。主营业务的增长也开始乏力,甚至出现了扣非后亏损,股价同样长期在低位徘徊。

不过,在经历了五年的低潮期后,长电科技终于迎来的转机。疫情带来了全球民众对于消费电子的需求,叠加新能源车转型的汽车电子需求、通信等领域需求爆发,星科金朋在2020年5月以后,客户需求快速增加,订单量增加超预期。同时,芯片制造厂产能吃紧带来的连续涨价,使得封测厂商也在这波热潮中赚得盆满钵满。

从营收增速看,长电科技营收增速在2020难企稳,2021年上半年营收同比增长14.62%,收入增速重新回到高速增长通道,同时盈利也得到了极大改善,净利润同比增长近两倍。

同时,得益于全球芯片的涨价潮,长电科技的毛利率也有了极大的好转,从之前的连续五年下跌开始止跌回升,上半年毛利率为17.29%。

国际化、专业化下的竞争优势

巴菲特曾经说过,买股票就是买入这家公司的一部分。而对于任何一家公司而言,如何衡量其公司质量和可持续发展能力就变得至关重要。

首先看管理层,也是一个公司最重要的“资产”。长电科技自1992年更名后,其实际掌舵人一直非常稳定。王新潮作为长电科技的实际管理人,从1985年末开始上任长电(前“江阴晶体管厂”)党支部书记兼副厂长,直至2021年3月卸任名誉董事长,实际管理长电科技超过30年,并在任期间推动长电科技上市、高科技转型、对行业巨头的并购,可以说是一手推动了这家全球封测巨头的成长。而今年3月份新上任的董事长周子学,同时还是国内晶圆代工巨头中芯国际的前董事长,亦是中国电子信息行业联合会副会长兼秘书长,无论是专业能力还是管理能力,都值得市场期待。

同时,也可以看到,在逐步消化收购“星科金朋”带来的负面效应后,长电科技的管理效能正在得到逐步的释放,今年上半年三费(销售费用、管理费用、财务费用)的费用率都有所下降。

其次是企业的创新、研发能力。虽然封测是芯片产业链中的技术要求较低的环节,但高科技属性仍然非常明显,是典型的技术密集型企业。对于长电科技而言,则主要体现在对于先进封装技术的研发和布局上。

2020年其研发投入10.19亿元,研发人员5949名,拥有3200多项专利,其中三分之二与先进封装技术有关,在全球半导体封测企业中排名第二,在技术与专利的布局上远远领先于其他厂商。长电科技的封测技术兼具广度和深度,在应用领域广泛用于通讯电子、消费电子、高性能计算、工业及医疗电子、汽车电子等领域。且同时在先进封装技术方面发展更快,技术深度的应用有足够的保证。2020年全年先进封装销售量达371.8亿颗,同比增长31.31%,远远超过了传统封装数量。

同时,在2020年8月,长电科技又通过定增50亿的方式,加码高端封装生产线建设投入。针对5G通信、高性能计算、汽车电子、高容量存储等应用领域,其所需的SiP、2.5D封装等先进封装技术,同样也实现了大规模量产,特别是Fan-out技术,通过对星科金朋的整合研发,为长电科技带来巨大的经济效益。

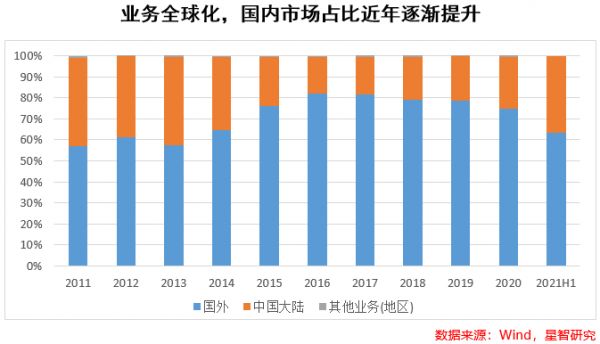

最后再来看看其所在封测市场。根据芯谋研究的预测,到2025年,国内封测市场的产值将比2020年翻一番,达到5000亿,先进封装则会达到2300亿。无论是传统封装市场还是先进封装市场,都是一个高速增长的增量市场。对于长电科技而言,在对星科金朋的收购后,已经在国际封装市场稳定占据一定的市场份额,而近年来本土封测市场的快速增长,又带来了长电在国内封装市场份额的提升。

先进封装,后摩尔时代的机遇与风险

在过去的几十年间,半导体行业一直遵循着摩尔定律(集成电路上可容纳的晶体管数目约18个月会增加一倍,性能也将提升一倍)的发展,但无法忽视的一点是,摩尔定律正在逼近极限。

按照业内预测,半导体的制造将在2022年进入2nm制程,电子元器件微缩的技术难度和投入成本在指数级的上升,整个半导体行业正在进入“后摩尔时代”。而未来的演进路线如何,至今无人能够准确回答。业内给出了许多后摩尔时代推动半导体行业发展的技术,先进封装(AP,Advanced Packaging)则是其中最重要的技术之一。

不同于传统相对低技术要求的封装技术,先进封装是向着系统集成、高速、高频的方向发展的,技术要求的先进性和在芯片产业链中的市场份额都有望得到极大的提升。

根据Yole(一家法国的市场调查机构)的预测,2020年先进封装的市场规模约为300亿美元。2020-2026年间,先进封装将以CARG为8%的速度发展,显著快于整体封装市场6%左右的增速,到2026年,先进封装将有475亿美元的市场规模,在封装市场的954亿美元中占比超过50%。

而对于长电科技而言,能否把握住先进封装带来的增量市场,是决定其未来盈利能力的关键,也是其估值向芯片行业靠拢的关键。

不过,机遇的另一面,风险同样不容忽视。

第一是外部强势晶圆制造厂商进入先进封装市场。封装厂商有两种模式,即IDM厂商(垂直整合型公司)和OSAT厂商(外包封装测试公司)模式,大的封装厂商都是OSAT模式,这种模式在芯片行业分工细化的情况下取得了极大的成功。不过,随着近几年摩尔定律极限的逼近,设计、晶圆制造厂商也对封装提出了更高的要求,Intel、三星、台积电等大厂都纷纷自身加大了对封装技术的投入,封装技术的提升也越来越得益于对设计、晶圆制造技术的了解,依托这样的优势,如台积电等厂商近些年在封装技术方面突飞猛进,在先进封装方面对其它封装厂商大有赶超之势。

其二是技术的不确定性。先进封装是“超越摩尔”的一种有效技术,也就是从芯片制造之外的部分提升芯片的性能。但同样存在另一种解决方案,即“深度摩尔”,也就是想办法沿着摩尔定律继续向极限突破。虽然业内普遍预计2022年会进入2nm制程阶段,且未来更难突破,但芯片行业发展中技术突破仍然具有不确定性。如果在“深度摩尔”的解决方案下有新的突破,封装带来的附加价值可能会比预想的中的要底,也因此可能带来利益的重新分配。

最后是市场需求。长电科技主要集中在逻辑芯片领域的封装,下游应用主要是通讯电子和消费电子,消费电子市场本身增速就在趋于放缓,一旦5G通信行业的发展进度不及预期,下游应用市场规模的缩减必然带来对上游封装市场的减少,进而拖累企业的增长。

注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。

本文来自微信公众号“苏宁金融研究院”(ID:SIF-2015),作者:黄大智,36氪经授权发布。

相关推荐

长电科技:封测巨头,“后摩尔时代”能否再次腾飞?

华登国际王林:后摩尔时代,中国半导体早期投资的“三板斧”

研发先进封装贴片设备,「华封科技」要继续拓展中国市场

1研发先进封装贴片设备,「华封科技」要继续拓展中国市场

大陆半导体业赚钱黑马,封测三强净利最高暴涨20倍

产值翻倍,2025年中国封测产值将超5000亿元

开放芯片代工,英特尔想让大象再次起舞

摩尔庄园的“最终幻想”

一个晚上后,我终于做完了《摩尔庄园》的任务

AI场景化引领下一个十年,中国企业腾飞的时代到了?

网址: 长电科技:封测巨头,“后摩尔时代”能否再次腾飞? http://m.xishuta.com/newsview51338.html