闪婚闪离,阿里23亿痛割芒果

9月23日晚,阿里创投拟清仓所持芒果超媒股份的消息引发关注,原因在于阿里创投仅入股约9个月即选择离场,同时还伴随着23亿元的浮亏。

与之前投资苏宁出现亏损却一路坚守不同,此次阿里创投不按常理出牌,不禁让外界充满疑窦。而这一事件,也让外界关注到了芒果超媒不太引人注意的电商业务。

2020年有《乘风破浪的姐姐》的加持,芒果超媒市值突破千亿,但就在节目完结后首个交易日,股价就下挫了超8%。长视频的瓶颈再明显不过,这也让芒果超媒董事长张华立下决心开辟第二增长曲线,这便是芒果超媒内容电商平台“小芒电商”诞生的背景。

阿里创投正是在2020年底入股芒果超媒。如今,阿里创投匆匆离去,芒果超媒的电商业务又将走向何方?

9个月浮亏23亿

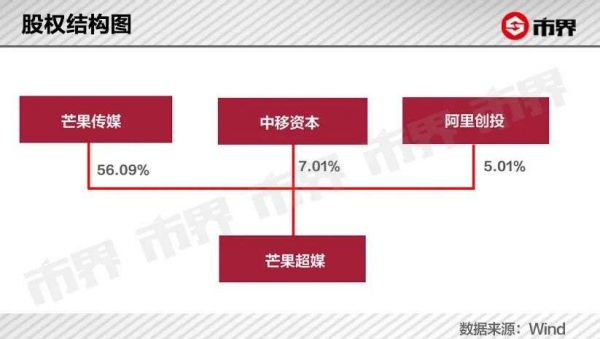

9月23日晚间,芒果超媒发布一则公告,称杭州阿里创投拟将其所持公司5.01%的股份(约9364.79万股股票)进行协议转让,协议转让完成后,阿里创投将不再持有公司股票。

在此之前,阿里创投为芒果超媒第三大股东,前两大股东分别为芒果传媒、中移资本,其中,芒果传媒的持股比例为56.09%。

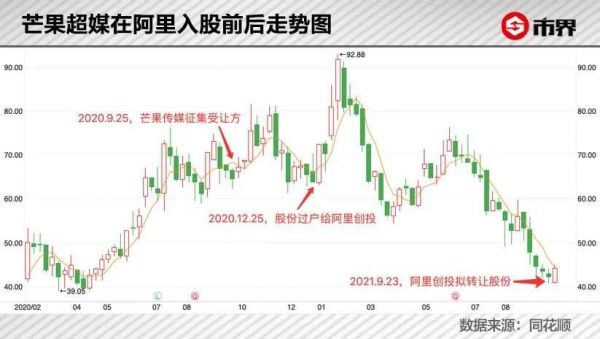

阿里创投入股芒果超媒,要从去年说起。2020年9月,芒果传媒公开征集受让方,协议转让其所持有的公司9364.79万股股份。 巧合的是,在征集期内,只有阿里创投1家公司,以有效形式提交了申请材料,于是该部分股权“花落”阿里创投。2020年12月25日,该次股份转让完成过户登记。

受让价格为66.23元/股,受让价款总计人民币约62.02亿元,以当时芒果超媒的股市表现,阿里创投并不亏。此前,《乘风破浪的姐姐》带动公司股价上扬,市值破千亿,前途似乎一片大好。

(《乘风破浪的姐姐》发布会)

资本市场对于二者的合作也抱有极大热情,阿里创投入股后,芒果超媒股价一路走高,并于2021年1月22日达到了92.84元,市值突破1700亿元。

这是芒果超媒的高光时刻。站在一条船上的阿里创投也“沾了光”,所持公司股票价值超过85亿元,浮盈超23亿。

然而,好景并未持续多久,此后,芒果超媒的股价整体处于下降趋势。到9月23日,芒果超媒股价已跌至41.31元,相比66.23元的受让价,已下跌37.63%。若按此价格出售,阿里创投将浮亏约23.34亿元。

“此时离场,显然不符合大公司的投资逻辑。”互联网分析师葛甲称。

对于阿里创投进行股份转让一事,市界也咨询了芒果超媒,截至发稿,暂未得到回应。

不过,失去了阿里创投的芒果超媒,股价不跌反升,9月24日收盘价44.16元,涨了6.9%。

尽管这一清仓行为,跟芒果超媒最初引入阿里创投的初衷背道而驰,但从业务角度来分析,阿里创投自入股后的10个月,发挥的作用似乎并不是很大。

在公开征集期间,芒果超媒就曾对意向受让方提出了诸多要求,其中包括受让方要与其在内容制作、艺人资源、内容直播以及在线零售等方面有深度合作的空间,强调了协同效应。

所以,当阿里创投成为受让方后,被解读为利于芒果电商业务的举措。

“芒果超媒是想借助阿里的供应链来盘活它的电商。这在表面上是符合逻辑的。”中国青年剧作家导演向凯告诉市界。向凯从业多年,对芒果超媒比较了解。

芒果超媒董事长张华立对电商的期待很大,他曾强调,推出小芒电商是又一次战略选择,是基于长视频竞争优势,面向全产业链的一次重大拓展和延伸,将是湖南广电芒果生态的一次完善和升级。

但从结果来看,芒果超媒的电商业务并未因有了阿里创投的加入就青云直上。 财报显示,2021年上半年,芒果超媒的内容电商业务实现收入9.31亿元,同比下降2.36%。

有了巨头加入,电商业务的发展反而不如从前,问题出在了哪里?

电商业务不温不火

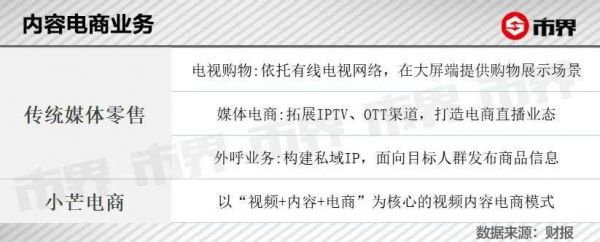

芒果超媒的电商业务由来已久。公司前身为快乐购,于2005年底成立。快乐购起步于“电视百货、连锁经营”,定位于“媒体零售、电子商务”。

在做小芒电商之前,芒果超媒的媒体零售业务较为传统,主要包括电视购物、媒体电商和外呼业务。

可以说,芒果超媒最初是有一点电商基因的。只是后来,芒果TV发展得愈来愈好,长视频既能带来会员收入,又能引来广告收入,成了当之无愧的顶梁柱。

反观电商业务,一直不温不火。

从财务数据来看,2019年、2020年、2021年上半年,芒果超媒的内容电商业务收入分别为20.08亿元、21.05亿元、9.31亿元,占营业收入的比重分别为16.06%、15.03%、11.85%,占比较低。

“因为芒果超媒一开始做的新媒体零售业务板块,相对比较传统,是通过渠道打造购物频道,包装成购物专题。”向凯告诉市界,“这种方式一般只有老年人才会买单。”

但芒果超媒的长视频吸引到的核心用户,是年龄在30岁以下的年轻人,习惯的购物方式则是淘宝、京东等互联网购物方式。

芒果超媒不可能不懂这一点,但直到2020年底才开始做出一些实质性的改变。

“一方面是长视频做得并不理想。”在向凯看来,芒果TV在跟“爱优腾”的竞争中,从版权剧来看,就没拼赢过,“另一方面,文娱监管环境变了。”两方原因之下,芒果超媒将目光转向了电商业务。

于是,引入阿里创投、上线小芒电商,芒果超媒也想有“第二春”。

市界对比发现,小芒电商和小红书、抖音等有相似之处,它是以短视频为主进行内容创作,推荐种草,创作者有普通用户、KOL等,所卖涵盖服饰、食品、美妆、数码、潮玩等。同时,小芒电商也不忘发挥自己跟明星的“亲密”关系,类目中有“IP同款”。

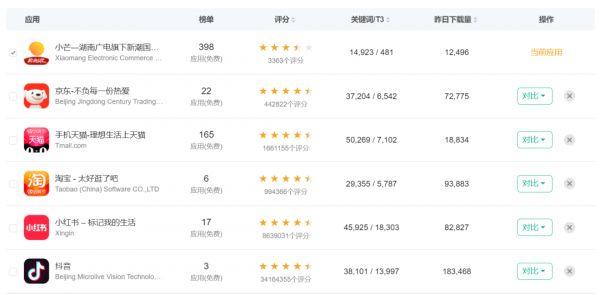

尽管有芒果TV的光环,但小芒电商并没能激起消费者多大热情。根据七麦数据,9月24日几款同类型APP在免费应用榜单中的排名和单日下载量,小芒电商垫底。

(网页截图,来源于七麦数据)

主抓年轻人的芒果,为什么在做面向年轻人的电商APP后,却落了下风?

误入歧途?

要搭建一个电商平台,要有供应链、支付系统,要做平台搭建、IT搭建、售后运营团队搭建等。比如京东,有自己的自营店铺,有京东支付,有京东物流,还有京东售后等。

其中很重要的一环就是供应链,供应链与做电商能不能赚钱有很大关系。

葛甲告诉市界,因为消费者常常货比三家,他在你的平台上看到喜欢的东西,并不见得会就此下单,可能会立马打开淘宝或者拼多多找同款。所以如果有价格优势,就比较容易拿下消费者。

另外,独家货源也十分重要,等同于别人只能从你这里买到同样的产品,也能实现定价自由。

所以,做电商十分讲究规模效应,只有规模起来了,才能赚钱。这也是为何电商行业发展至今,10个当中有8个可能都很难实现盈利。

按照这样的逻辑来看,芒果超媒做电商目前看并不占优势。平台要想搭建好,就需要十几亿甚至上百亿的投入,所耗费的时间也不是一两年能够完成的。

“这对于阿里、京东等来说可能很简单,因为它们靠着前期投入已经做成了,整个体系都是完善的。但对芒果来说,就是从头开始。”葛甲补充道。

此外,在向凯看来,芒果超媒的内容电商,不只是卖货那么简单,还得结合品牌内容去做,讲究创新,这就十分考验团队的能力。

相比耗资耗时巨大的电商平台,芒果超媒可能更适合从社群经济做起。显然,它可能把做电商这个事情想简单了。

芒果超媒的倚仗,其实是流量。向凯告诉市界,芒果超媒做电商,可能是想把自己的粉丝流量变现。

但在现实中,把东西“卖出去”的逻辑,已经不适合电商了,更多电商赚钱是靠其他的业务,比如商户为了上首页推荐给电商平台的推广费。

此前,也有不少明星做过电商,比如主持人李静就做过美妆电商乐蜂网,还有沈南鹏投资,最后以被唯品会收购落幕。

(李静,乐蜂网美妆盛典)

“与其自己做电商平台,还不如把流量卖给别的平台,做导流赚来的钱都会比做电商赚得多。”葛甲开玩笑道。

目前电商的业态是,比如定价100元的商品,其中包含了50元的推广费,30-40元的成本,剩下的才是利润。要是做导流,芒果超媒或许能轻轻松松从单个流量上拿下50元钱。

而在流量上,芒果超媒无疑是富裕的。“因为它有很多综艺节目,不怕粉丝衰减,一个节目产生就能有一批新的粉丝,源源不断。”葛甲说,“这才是它真正的价值。”

然而,芒果超媒的流量大多来自综艺,摆在它面前的另一问题在于爆款综艺能不能长久。尤其随着明星去流量化,又给爆款节目的诞生增添了不确定性。

刚刚过去的中秋节晚会,以往凭借明星众多而收获较好收视率的湖南卫视,遭遇了收视不佳的状况。未来,芒果超媒又将如何维系对其电商发展至关重要的流量?

本文来自微信公众号 “市界”(ID:ishijie2018),作者:华宇,36氪经授权发布。

相关推荐

闪婚闪离,阿里23亿痛割芒果

闪送注册“闪购”商标,此前已积极布局电商领域

闪送经营范围已增加电子产品、汽车配件销售:或涉足电商

悟空问答关了,多闪和飞聊还会远吗?

36氪研究院 | 中国快闪店行业白皮书

“多闪”再遭法院禁令 当事人用小轿车担保

推出“信任分”升级“闪购”,美团本地生活这盘棋有多大?

闪送战略调整“一对一急送” 签约周杰伦为品牌代言人

前有京东美团,后有顺丰闪送,滴滴跑腿能跑多远?

腾讯禁止微信头像昵称用于多闪?腾讯:偷换概念

网址: 闪婚闪离,阿里23亿痛割芒果 http://m.xishuta.com/newsview51131.html