为什么巨头都做不好便利店这门生意?

做便利店,京东天猫也都纷纷遇到了铁板。

中国的消费主力和主要消费场景从来都不在线上,过去不是,现在不是,将来也不可能。

早在2016年,电商网购红利就已经见顶了。阿里、京东、苏宁等电商高层都看到了这问题,所以才喊出了用电商赋能线下的口号,第一步就是全面进军便利店。

十年前千团大战的团购战争,美团、饿了么通过线下地推为线上APP导流量买用户,这表明当时的线上获客成本已经高于线下了。现在这个状况愈演愈烈。

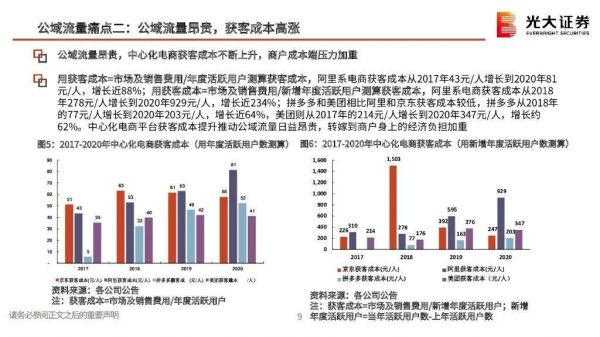

据光大证券发布的《私域流量行业深度系列报告》显示,阿里系获客成本从2018年278元/人增长到2020年929元/人,达到近234%增长,获客成本最低的拼多多也从2018年的77元/人增长到2020年203元/人。

《私域流量行业深度系列报告》

而在2017年,零售巨头顶新国际执行长胡兴民对外说道:“一号店商城的获客成本是120-150元/人,以全家便利店情况来看,门店租金除以客户数,差不多是0.8-1.2元/人。”

这就是电商们密集布局线下便利店的根本原因。

马云率先提出“阿里将不再提电子商务这一说法”,刘强东表示“未来京东要开一百万家京东便利店”。

无数巨头摩拳擦掌涌入线下,用诸如赋能、新零售、智能电商、无人售货等互联网包装的词汇,去合理化电商转入线下的商业考量。巨资投入,密集下放,然而也都纷纷遭遇了铁板。

01天猫京东做了五年都做不好便利店生意

2017年,刘强东为京东便利店描绘了一个宏伟蓝图,宣布“百万京东便利店计划”,预计用5年时间,在全国开设100万家以上便利店。

相关资料显示,京东新通路事业部从2017年开始启动了对传统小店升级改造的“京东便利店”计划,搭建了京东便利店的赋能体系,包括:形象赋能、运营赋能、货源赋能、科技赋能、线上店铺、增值服务等。

2018年,在中国电子商务大会上,刘强东发表演讲,豪情满怀地宣称京东便利店不仅仅是一个商业项目,而是“精准扶贫”。

“有了京东便利店项目,大量打工10年的打工者,特别是女性回到老家,大概1万块钱就可以开一家便利店,用心经营的月收入8000多。”

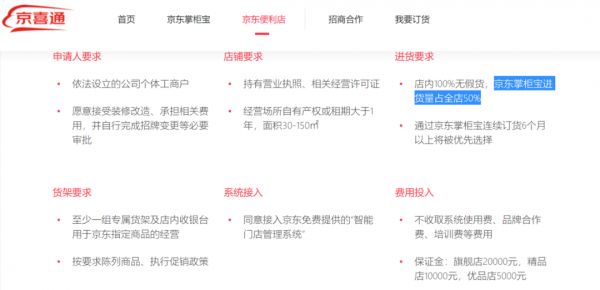

但是,在京东便利店的加盟官网“京喜通”上,加盟条件有:经营场所自有产权或租期大于1年,面积30-150㎡;保证金:旗舰店20000元,精品店10000元,优品店5000元;通过京东掌柜宝连续订货6个月以上将被优先选择,京东掌柜宝进货量占全店50%。

据 壹番财经(ID:finance_yifan) 采访一家便利店店主得知,一年30平米的门店租金,即便是在四五线城市,也需要3到5万租金成本。

进货成本方面,按照同赛道的天猫小店的进货规定,每月不低于一万元推算,京东便利店的成本并不低。

再加上保证金等其他支出,1万元连店面改造成本都覆盖不了。

自媒体蛋解创业曾实地探访了京东便利店和天猫小店之后认为,尽管这些电商线下店,对于加盟者的新增成本很低,比如没有加盟费、改造费用较低等。但实际上,“无论是京东便利店还是天猫小店,在店面运营和管理上都不会提供过多的帮助,所以店主加盟后,仍然是自主经营。”

也就是说,如果你已经有一个夫妻店,那么加盟电商品牌具有一定品牌价值;如果你想从零开始,那么这家店做的好不好还是取决于你的经营水平,而不是加盟品牌本身。

再把维度扩大一点来看。

对于现有的电商加盟品牌主本身来说,赋能改造线下便利店,目的比较明确——

第一,提高品牌线下覆盖度,为其上市公司增加市值;第二,节约获客成本,利用线下店的低获客成本为线上导流;第三,盘活电商上下游产业链。

例如,天猫小店的供货物流是旗下菜鸟物流,京东便利店的首选进货渠道是京东的掌柜宝。

而对加盟的夫妻店店主本身来说,除了可挂京东、天猫或是苏宁易购的牌子,下线的进货渠道、管理经营甚至收银系统都有替代品。最直接一点,自媒体蛋解创业在走访京东便利店时,发现对于官方提供的收银和门店管理系统,店主并不会用,放在角落吃灰。

某京东便利店面

壹番财经(ID:finance_yifan)走访的便利店店主则表示,小店面收银不那么复杂,贴个微信支付二维码就行了。

稍微懂一点操作的,可以设置打折系统:顾客扫码之后,微信支付会自动打折。复杂的电商会员系统他们不太会用,还不如把客户拉到微信群里。甚至微信群都不用拉:“都是一个小区的,每天抬头不见低头见的。小地方人和人联系的紧密。”

不夸张的说,阻碍京东、天猫开便利店的对手们不是同赛道的其他对手,而是微信。

微信免费,易用,一二线城市和下沉市场全面覆盖,学习成本基本为零。对于小店主来说,门口挂需要花钱的京东招牌还是挂不要钱还能收款的微信或支付宝的二维码,是一个不用去想的问题。

但京东们却不得不想。

02靠便利店做社区团购,这事儿能成吗?

本质上看,社区便利店和社区团购其实是一回事,社区团购则通过集中化的末端配送,便利店也是最后一公里。无非是走几步去店里买还是去社区团购的配货店拿的问题。对于普通消费者来说,不会提高或降低用户体验。

另外,社区团购降低了履约成本,一些订单密度高的情况下甚至低于1元/单。这和便利店的日用品逻辑是一样的。每天都要用,每天都有生意,还都是熟客,现金流相对稳定。

社区团购依托线上的集约化优势,手握大量爆品订单,面对上游供应商时更有议价能力。便利店们,尤其是连锁便利店对供应链的议价能力也是如此。

有评论认为社区团购对于用户来说,相当于是用时间换价格的一种方案。

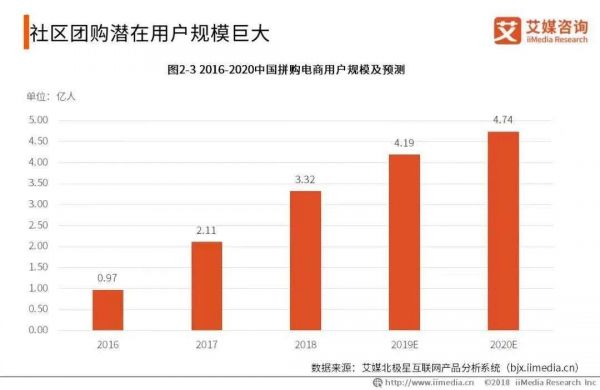

社区团购用户规模

那么可以认为,便利店则是用空间换价格的一种方案。依托地缘和小区位置,锁住客流、订单,继而对上游供应链进行议价,然后反过来靠平价继续留住客户,形成商业循环。

但问题是,便利店这个生意从改革开放之后,全中国从原有的供销社体系全面转入市场化之后就已经在做了,而且做到很好。

据统计,全国共有700多万家传统社区小店,贡献了整个零售渠道40%的出货量,整体年销售额高达10万亿,而中国电商整体占据的零售出货量,不到20%(约12.9%)。

更重要的是,便利店们为社会解决了就业,为无业人员找到了生存空间,为国家创造了利税。有百利无一害,那互联网来了能做什么呢?

去年资本密集进入社区团购赛道之后,在今年上半年遭遇了监管层、社会舆论以及其他因素的制约,尤其是6 、7月份整个政策层对互联网产业的集中整治、刮骨疗毒,整个产业都偃旗息鼓进入调整期。

京东聪明的一点在于,在大家都在一窝蜂搞社区团购的时候京东在观察,在市场出现剧烈波动的时候它才入场,而且是以便利店的形式。

表面上看,京东继京东便利店之后,升级推出京喜便利店,是为了旗下低价线上品牌“京喜拼拼”,寻求下线市场,打造品牌,通过线上线下结合打造“无界零售”概念。

某京喜便利店面

本质上,京喜便利店价值在于补足京东在集团层面对于社区团购赛道的战略短板。

相较社区团购赛道其他选手,京东进入下沉市场时间晚,目前日单量表现并不突出,其竞争者多多买菜与美团优选,根据相关数据,日单量均超2500万,相较之下,京喜拼拼日单量不足其十分之一。

有业内人士分析道,京喜的低单量和其投入不足有关,舍不得挖人才,舍不得建服务站。

但这不重要,目前社区赛道的主要选手们都在忙别的事:拼多多至今未从员工猝死事件中走出来,面临巨大的合规风险;美团看似风平浪静,但目前正在和人社部门讨论关于为外卖骑手交社保的问题......分析师预计,一旦尘埃落定,那么美团将至少回吐约100亿元的利润。而其去年的利润仅为40亿美元。

京东在此时通过便利店系统进入社区团购,可以说时机准确。一可谓线上拼团业务提供便宜的获客资源;二可快马加鞭补足社区团购赛道的缺失;三,京东剑指社区团购,却从来不提,只提便利店,巧妙地规避了合规风险,一箭三雕。

南都周刊报道显示,今年第一季度财报电话上,京东高管回答分析师提问时表示,其他平台更注重流量,但最终要靠供应链与物流基础设施,才能为用户提供更好的购物体验、产品和价格。

“不会与其他平台比速度。”

从自诩老师教线下做事,到主动拥抱线下齐头并进。在这个对手们都心惊胆战的时候,京东做了最正确的选择。但最后能不能成,还要看中国600万夫妻店能不能够接受京东的好意了。

更何况,中国前20的便利店连锁超市也在虎视眈眈的觊觎这一市场。他们和他们背后的供应链,已经在我们这片土地上经营了40年,树大根深,有钱有人,还合规,有不少还是国营或内地独资。

从最近火热的胖东来超市的慈善故事,到依托于中石油中石化的便利店体系,再到森罗全家这类的高品质外资便利店,哪一个单独拎出来都能打。

在这个多事之秋,互联网公司要学会夹起尾巴做人。像东哥这样做事,也挺好。

本文来自微信公众号“壹番财经”(ID:finance_yifan),作者:邢书博 ,36氪经授权发布。

相关推荐

为什么巨头都做不好便利店这门生意?

共享衣橱4年,这门生意稳了吗?

闲置奢侈品这门生意还能怎么做?

故宫这门IP生意还能做多久?

华创邀请假高管被现场拆穿,“专家”这门生意水到底有多深?

共享自习室这门生意,到底有没有戏?

美国外卖江湖:为什么美国有“做不好O2O”的基因?

创投思考:快餐生意为什么在美国诞生与繁荣?

全时北京关店,便利店生意为何如此难做?

为什么巨头要血拼「社区团购」?

网址: 为什么巨头都做不好便利店这门生意? http://m.xishuta.com/newsview50433.html