中国工业机器人企业掀起增产攻势

中国7家工业机器人企业相继在国内增强产能。最大厂商南京埃斯顿自动化将建设新工厂。中国的工业机器人市场被外资企业占优,中国企业的市场份额只有约30%,低于50%的政府目标。为了打造“制造强国”,中国企业将以比外资低约3成的低价作为武器,扩大客户的范围,追赶日本发那科和瑞士ABB等日欧企业。

中国广东省佛山市8月17日宣布向埃斯顿出售土地,期待新工厂加速机器人产业的发展。埃斯顿计划2024年之前投入运行的新工厂被认为将研发和生产焊接机器人。

埃斯顿在2020年斥资约2亿欧元收购了拥有约100年历史的德国CLOOS。在佛山的新工厂,埃斯顿将利用CLOOS的激光器和传感器技术,生产更高精度的焊接机器人。

埃斯顿还计划在佛山以外新建多个生产和研发基地。在7月下旬的临时股东大会上,为推进设备投资通过了定向增发预案,筹集约8亿元。预计一系列的工厂将在2023年以后逐步投入运行。

总部设在江苏省的埃斯顿是1993年设立的民营企业。2016年以后至少收购了意大利、美国和德国等5家企业,提高了技术实力。2020财年(截至2020年12月)的销售额达到25亿元,5年增长超过5倍。调查公司MIR的统计显示,埃斯顿在中国的工业机器人市场排在第8位,是唯一进入前十的中国企业。

启动产能增强的不仅是埃斯顿。进入2021年后,沈阳新松机器人自动化(位于辽宁省)和埃夫特智能装备(位于安徽省)等7家以上企业宣布扩充设备。沈阳新松2018年收购韩国企业,埃夫特也在2019年之前收购了4家海外企业,不断提高技术实力。

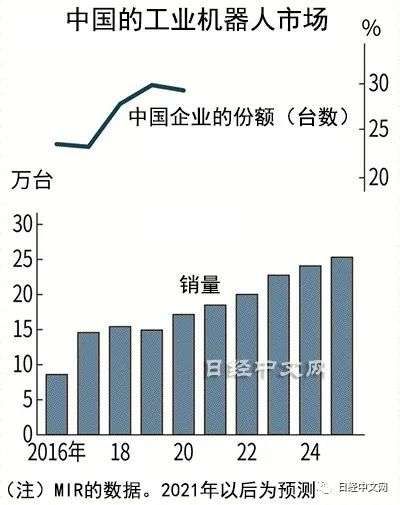

各企业启动增产的背景是,国内市场正在快速增长,同时并未充分分享蛋糕。

中国政府在2015年发布的产业振兴政策“中国制造2025”中,提出从制造大国转变为制造强国。不仅是数量,还要追求生产效率和技术创新。工业机器人是汽车和家电等制造现场提高效率和精度的关键设备。中国政府也认为,工业机器人对于制造强国的实现来说不可或缺,一直向国内各企业投入研发费用等投入补贴。

MIR的调查显示,2020年的工业机器人销量比2016年翻了一番,预测到2025年将比2020年增长48%。不过,中国企业相比外资厂商处于劣势。拥有相关制造技术的企业截至2016年为约100家,MIR统计显示,中国企业的市场份额2020年为29.2%,预计到2025年也仅为约39%。

日欧企业在中国市场占据着优势。除了埃斯顿之外,排名前10的是首位的发那科、ABB、安川电机和德国库卡等日本和欧洲企业,外资的市场份额超过了50%。“外资厂商的动作精度和耐久性更高。在减速器等核心零部件和软件的技术实力上具有优势”,中国的工业机器人厂商高管表示。

但高性能的外资品牌价格也偏高,有能力购买的企业有限。因此,工业机器人在中国的普及迟缓。国际机器人联盟的统计显示,从显示每1万名工人使用的机器人台数的“机器人密度”来看,中国为187台,排在世界第15位,明显低于首位的新加坡(918台)和第2位的韩国(868台)。

有分析认为,有很多中型企业因预算制约等无法充分利用机器人。这成为中国企业的商机。MIR的分析师朱仕水也认为,中国企业的一般产品比外资厂商便宜约3成,随着中国企业的崛起,(工业机器人)将不断普及。

沈阳新松机器人自动化的工业机器人(7月,上海市)

对于面临少子化和人工费上升的中型企业来说,价格低廉、但通过收购海外企业提高了技术实力的中国造机器人正在成为有力选项。如果使用工业机器人的企业范围扩大,或有助于推高中国制造业的整体水平。

但外资厂商在中国也加强了攻势。ABB将在上海投入约160亿日元,新工厂计划2022年投产。日本发那科也将投入约260亿日元,到2023年扩建上海工厂。

安川电机将在江苏的现有工厂附近建设核心零部件的工厂,寻求缩短交货期。还有外资厂商启动降价。中国政府和国内的机器人企业能否如愿提高本国企业的存在感还难以预料。

本文来自微信公众号 “日经中文网”(ID:rijingzhongwenwang),作者:渡边伸,36氪经授权发布。

相关推荐

中国工业机器人企业掀起增产攻势

日本各机床厂商相继在中国投资增产

工业机器人的中国底牌

中国的工业机器人发展到了哪一步?

工业机器人行业研究报告

如何投资工业机器人?

东京机器人展:16家中国公司踢馆,还有专门的微信导览

松下重启面向特斯拉的电池增产投资

专注于研发工业机器人,「松山智能」为企业提供自动化生产线

珠三角不缺工业机器人,但缺“人”

网址: 中国工业机器人企业掀起增产攻势 http://m.xishuta.com/newsview50164.html