“红娘”映客,难吃社交饭

相亲比秀场更赚钱。

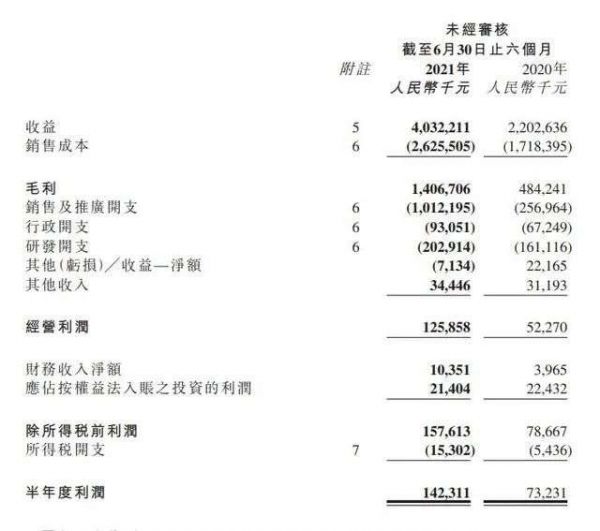

昨天,映客互娱发布了截至2021年上半年业绩财务报告,靠着红娘业务,映客还是小赚了一笔。

财报显示,截至2021年6月30日,集团实现营业收入为40.3亿元,较2020年同期的22亿元,同比增长83.1%;集团实现净利润为1.4亿元,较2020年同期的7320万元,同比增长94.3%。

映客2021年上半年业绩财务报告

要知道在一年之前,有“国内直播第一股”称号的映客一直备受着无法突破直播天花板的困扰。那时,映客97%的收入都来自直播,不仅营收结构单一,还面临着用户流失与付费用户下跌的局面。

近两年映客在泛娱乐化的布局上孵化了20余款APP,其中,兴趣社交APP积目、婚恋APP对缘和直播电商BuyLive甚至出海产品都进入了商业化阶段。

映客能转身,源于转型的成果。据了解,映客在2021年上半年,社交产品矩阵收入26.9亿元,在集团的营收占比为66.7%。

最初从秀场直播起家,映客在千播大战中幸存下来后一举赴港上市,后在直播瓶颈期半主动半被迫地转型。虽然财报的数字还算好看,但从“直播第一股”被迫转型社交,映客还是令人慨叹。

陌生人社交风险大

不可否认,向社交转型对映客来说是成功的。

财报显示,映客互娱2021年上半年毛利率达34.9%,较2020年同期的22%,提升了12.9个百分点。截至2021年6月30日,映客月平均活跃用户达4643万,较2020年同期的3297万上涨40.8%。

实际上,映客的社交产品矩阵在集团营收占比逐年攀升,2019年到2021上半年分别为14%、41.8%和66.7%。这也意味着,映客从最初单一的直播平台,成功转型为泛娱乐化的平台。

积目APP在电视剧中的植入广告

一年前,映客曾推出“内部创业合伙人”机制,共催熟了20余款APP。当时,映客耗资8500万美元买来兴趣社交APP积目,正式进军社交领域。此后,积目展开了商业化探索,据了解,2020年积目全年营收近亿元。

此外,映客还有在线相亲APP对缘,这款应用主打云视频社交,通过红娘牵线来帮助下沉市场的单身男女实现视频云端对话、云端匹配。截至2020年底,对缘APP注册用户累计超千万,月均达成相亲百万次;红娘数量超过1.5万名,同比2019年翻了12倍。

另外据悉,映客还有产品出海,比如在中东地区推出音视频产品,还在香港推出首家直播电商BuyLive。

但需要明确的一点是,社交类APP中尤其是陌生人社交,一直是一个敏感地带。

一是需要靠会员来保证营收。比如,作为映客重要营收来源的积目,会员收入是其重要的来源,在用户使用过程中,也会引导充值。

黑猫投诉上关于积目APP的投诉

在黑猫投诉上,充斥着许多用户对积目APP乱扣费的投诉。有人称买了积目APP的VIP与SVIP会员后,发现两个会员功能差不多想退掉,客服不予退款。也有人称购买了积目APP的付费功能后,仍需要再次开通,联系客服依然不给解决。

二是,陌生人社交、婚恋社交一直是灰产滋生的地带,也是强监管的地带。在国内诸多的社交类APP中,被下架过的不在少数。一旦政策的风刮过来,对社交类APP将会产生巨大的影响,一夜下架,也是极有可能发生的事。

生于直播,困于直播

早在2015年映客刚成立时,直播行业就是资本的宠儿。

当时,国内迎来一波智能手机换机潮,带动了直播与短视频等业务的飞速发展。仅仅一年时间过去,国内的直播公司突破千家,2016年更是被称为直播元年。

那时,映客烧钱邀请明星入驻、引流的打法屡试不爽,还曾邀请刘涛、蒋欣、傅园慧等当红名人在映客开播,围观人数一度超过千万。在亮眼数据的吸引下,素来有独角兽捕手之称的朱啸虎和腾讯等巨头向映客递出橄榄枝,不缺钱的映客也因此安然度过“千播大战”。

千播大战的部分APP名单

随着大量直播平台销声匿迹,逐渐结束的“千播大战”还是留下了后遗症。到了2017年,与直播平台相关的监管与舆论陆续出台,直播行业就此迈入寒冬。风口过去后,映客的数据下滑,腾讯转投虎牙与斗鱼,摆在映客面前的只剩下IPO这一条路。

迄今为止,赴港上市是映客的高光时刻。在港交所挂牌交易当天,映客盘中一度大涨40%,拿下“港交所娱乐主播第一股”的名号。另一边,虎牙和斗鱼还在为上市做准备,映客的劲敌花椒直播也只是传出即将IPO的消息。

只不过,这时候的秀场直播故事没那么好讲了。

根据映客的招股书披露,公司业务主要分为直播、网络广告和其他三大板块,而其大部分收入来自直播。2015年、2016年、2017年,映客营收分别为2870万元、43.34亿元、39.41亿元,占总收入的比重又分别高达94.6%、99.8%、99.4%。

营收结构单一向来是直播平台的痛,也是禁锢其发展的天花板。

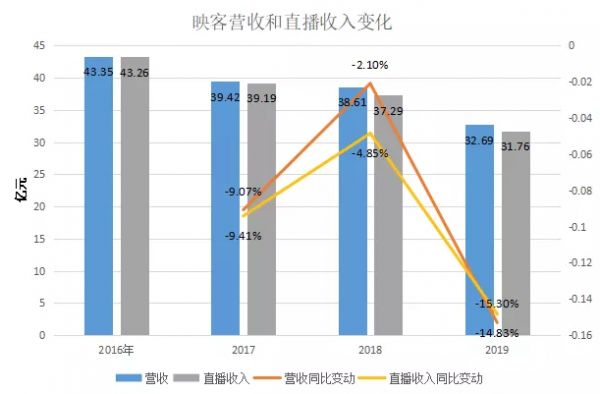

从映客给出的2016年Q1-2018年Q1的数据可以看出,彼时,映客直播MAU增长就呈现出放缓趋势。而对比2018年上半年、2018年下半年和2019年上半年三个阶段的财务数据,映客的营收都在逐步下滑。

2016年至2019年映客的营收和直播收入变化

除此之外,直播行业的原有玩家还备受新老玩家的冲击。例如以抖音与快手为代表的短视频、以B站为代表的长视频、以虎牙和斗鱼为首的直播平台,甚至淘宝与京东等电商平台,都在蚕食映客的原有业务。

为了挽回用户,映客在产品和功能方面都下了不少功夫。

映客曾上线陌陌化的狼人杀、配对和多人连麦等游戏,也曾添加拍摄短视频的功能,还尝试过引入游戏直播来与对手抗衡。但受制于自身的秀场直播机制,映客做过多种尝试却都如“四不像”,只能以失败告终。

生于秀场直播,映客困于秀场直播,无奈掉队。

强敌林立,发展受限

如今,社交APP不再停留在往日粗暴的交友方式,更注重兴趣与社区文化。

对映客来讲,陌陌和探探是陌生人社交的两大巨头,二者靠着数亿月活用户稳坐陌生人社交头部交椅。

而Soul和Uki两款新生代社交产品,也是映客的直接竞品。

在这样的背景下,映客早在2018年就做过泛娱乐的尝试,但大多都没有走过小众的弊端。

此前,映客曾推出过面向下沉市场的短视频应用“种子视频”、线上音频互动娱乐产品“音泡”以及声音社交产品“不就”等。在当时,映客尽管在线广告收入大幅增长442.2%至1.22亿元,这些应用到现在还处于小众阶段,无法持续为映客提供输血功能。

市场上用户规模较大的婚恋社交APP

回过头来看,映客旗下的产品其实优势不大。根据网络上的用户使用体验来看,积目APP内广告投放过多,会员价格相对较高,图片的清晰度不够高。另一边,用户对于对缘APP也有弹窗广告过多的苦恼。

目前,映客在各个赛道上都有强力的对手。

与映客相同,其他社交平台巨头也不断搭建自己的产品矩阵。根据此前36kr的报道,陌陌曾发布了六款泛娱乐与社交APP,其中,Doki、哈你、MEET相册为摄影与录像类产品,是他、Cue和赫兹则为社交类产品。YY则全资收购出海公司BIGO,拥有出海直播产品Bigo live,短视频社交平台 Like等补充其内容生态,向海外寻找增量。

同时,映客还要解决一个原始命题,如何留住用户和尽量避免诈骗与色情在平台上滋生。

因此,一边面临强监管,一边强敌林立,映客想要安稳的吃好这碗社交饭,并不容易。

本文来自微信公众号 “锌财经”(ID:xincaijing),作者:葛煜,36氪经授权发布。

相关推荐

“红娘”映客,难吃社交饭

全年营收净利双增长,映客打响直播下半场“反击战”?

映客全资收购社交新宠“积目” 后者保持独立运营

Clubhouse带火音频社交,但它与荔枝、映客真的不一样

抄Clubhouse,映客又错了?

焦点分析 | 抖音越来越长,B站、映客要小心了

映客花椒,早起的鸟儿没虫吃

映客上半年营收22.03亿元 同比增长48.3%

荔枝、映客们和Clubhouse之间只差一个马斯克?

映客发布2019年财报:营收32.69亿元 净利润7146万元

网址: “红娘”映客,难吃社交饭 http://m.xishuta.com/newsview49757.html