映客花椒,早起的鸟儿没虫吃

编者按:本文来自微信公众号“飞娱财经”(ID:feiyucaijing2021),作者:明总,内容架构师:静静,36氪经授权发布。

商业世界的残酷性在于,久不在江湖,连在江湖留下传说都是奢求。

曾经从“千播大战”中浴血存活的映客与花椒,没能安享太多荣光,就在短短不过数年时间里,有了被颠覆的窘迫,可谓“早起的鸟儿没虫吃”。

根据艾媒北极星数据,2021年3月,映客活跃用户规模为1070万,而花椒仅为979万。与之形成鲜明对比的是,以抖音、快手为首的短视频平台,月活已突破了亿级。

悬殊的数据当然不是个体所能决定,泛娱乐内容平台霸主频繁易位,主角从在线直播更迭到短视频,更多的是注意力经济争夺战中,行业层面的革命。

而对于被颠覆的映客、花椒而言,其中更为残酷的一点是,作为难以被撼动的新势力,短视频孵化出的在线直播形态,还探索出了它们不能企及的高度——直播电商,让这一行业的商业模式愈发成熟。

毫无疑问,过往单一娱乐直播内容,一直制衡着映客、花椒们的变现通道,一直到今天,直播打赏还是这类老牌平台最为主要的收入来源。譬如映客,在其2020年报中披露的数据表明,去年全年整体营收49.5亿元,而直播收益高达48.37亿元。

没有想象力是最大的危机。

映客、花椒并非没有寻找新出路。近两年以来,包括二者在内,都开始探索成为“直播+社交”的“泛娱乐平台”。前者着重打造、收购新产品,如针对年轻人的社交APP积目,云相亲的对缘,以及模仿clubhouse的对话吧,而后者也折腾过直播综艺、连麦相亲等新内容。

无奈,和抖快的差距愈发明显。

如今,在“千播大战”中生存下来的平台中,立足游戏的虎牙与斗鱼,在腾讯的支持下谋求合并,YY被百度收购,已经算得不错的归宿,而映客与花椒,一个在港股资本坚守,一个背靠360残喘。

本文想要探讨的是,在漫漫的互联网长河中,爆款总是昙花一现,抓住一次高光时刻未必吃到真正的红利,映客与花椒的命运如何走到现今的地步,对后来者有什么启示,而本是明星产品的它们,在今天是否还有改变命运的可能。

01

物是人非

“直播第一股”出道即巅峰

迄今,映客的高光时刻还是上市那一日。

2018年7月11日,成立仅三年时间的映客在港交所挂牌交易,开盘价4.32港元,盘中一度大涨40%,市值突破110亿港元。创始人奉佑生感慨,映客从民宅起步,用了三年时间,做到了“港交所娱乐直播第一股”。

这当然值得雀跃。彼时,市场第一二梯队的直播平台,均在为上市争分夺秒。动作最快的属虎牙和斗鱼。虎牙在2018年初披露的2017财年未经审计财报中,表示也已向美国证券交易委员会递交上市申请,而斗鱼则拿下腾讯独家投资的E轮6.3亿美金融资,为登陆港股市场做准备。

与此同时,花椒直播也传出将在2018年底赴港IPO的消息。

只不过,焦灼的速度之下,是已经讲不好的故事。

映客招股书披露,公司业务主要分为直播、网络广告和其他三大板块,而其大部分收入来自直播。2015年、2016年、2017年,映客营收分别为2870万元、43.34亿元、39.41亿元,占总收入的比重又分别高达94.6%、99.8%、99.4%。

而当直播成为当之无愧的核心业务时,直播的核心数据却在逐步下降。映客递交招股书时提到2018年Q1数据,显示其月活人数同比增长14.15%,但平均每月付费用户数量同比下降59.89%,月活跃主播数也同比下降高达74.93%。映客在招股书中作出风险预警,公司无法保证业绩能够维持大幅增长。

再来看花椒。

作为奇虎360孵化的手机直播产品,背靠公司庞大的流量和渠道支持,花椒无疑是“富养”,这也直接让它与映客成为第一梯队娱乐内容直播平台的缠斗者。

但花椒却并不“争气”。易观《2017年Q3中国移动直播市场季度盘点分析》中的数据表明,映客与花椒分别坐拥30.03%和29.11%的全网用户渗透率,不相上下,而到2018年下,花椒月活设备仅为映客的一半。

亏损同样困扰着这家平台。花椒披露的公告显示,2017年全年,其营收达24.19亿元,但净亏损为1.4亿。

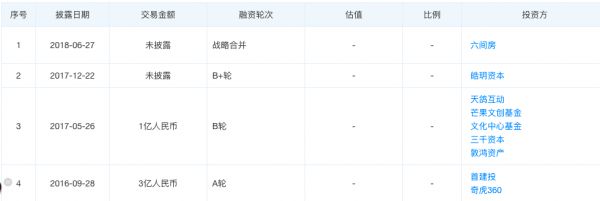

映客分别有5次共计4.2亿融资,最后一次停在2016年,在上市前的足足两年时间里,则没有任何融资记录,而花椒自成立后,也仅完成三轮融资,其中包括360最初完成的孵化。

花椒融资记录 来源:天眼查

自此,二者的下坡路愈发陡峭。

目前,映客股价在2.1港币左右徘徊,市值约为42亿,较于巅峰时期的110亿已经大幅腰斩,而花椒直播更是近于从大众视野中消失,被视为360移动端转型失败的象征。根据艾媒北极星数据,其3月份月活用户仅为979万,远远小于抖音、快手等短视频平台的亿级规模。

在大浪淘沙的竞争中,它们也被冠以“古典直播”的名头,唏嘘的令人想起上古神器的9158。

02

围城难逃

一个不得不虚假繁荣的行业

有时候想想,真的不能怪映客花椒们,好像什么也没有做错,一步步就到了现在的局面。

我们分别从行业层和公司层出发,复盘其中的原因与启示。

1、行业层:不得不虚假繁荣

创投圈知名选手、曾任职熊猫直播的庄明浩,曾在2017年初断定“千播大战”的终局:这是一场拥有“10亿现金、500万DAU才能玩的游戏”。

这句话道破的是“千播大战”虚假的繁荣。

事实上,在2015年、2016年行业风口最盛的两年,先后有超过300家平台诞生,但真实的玩家不过头部十余家。

新浪科技同一时间做过监测,从应用商城中选出120余款在线直播APP,近20家已经无法登陆或无内容,近三成的产品在直播高峰时段,直播间内观众在线人数不足百人。而这类平台上,直播自己看电视等无意义的内容又占了多数。

这本身就是一个由资本催熟的泡沫行业。由王思聪发微博向大众普及,由金沙江创投朱啸虎踩下资本进驻的油门。2015年11月,映客完成七千万A轮融资,由朱啸虎的金沙江创投领投。自此,烧钱大战开启。

在线直播的本质,是为用户提供娱乐休闲化内容,并在引发实时互动的过程中,创造商业价值。这也就意味着,互动作为其中的核心环节,需要具备更多吸引力。

映客、花椒这类娱乐内容头部直播平台,在烧钱的基础上,有了邀请明星入驻的资本。

2016年4月,因为《欢乐颂》带来的热度,刘涛携蒋欣等朋友在映客开播,在线人数一度达到17万,打破直播平台在线人数最多的记录。而在2016年奥运会前夕,映客还豪气签下20余名运动员,赛后,傅园慧因一句“洪荒之力”爆火,在映客直播首秀时,引来千万人次的围观,打赏礼物超318万。

花椒直播不遑多让。2016年9月的“花椒之夜”,周鸿祎携范冰冰、张继科等30余位当红明星亮相,而除此之外,花椒还拿下当年AKB48总选举等活动直播互动权。

只不过,这种方式是斥巨资做一次性消耗,很难维持长久的内容输出,从这点上说,明星与主播并无不同。一方面,名人来去并不稳定,另一方面,即便达成长久的合作,用户也极易产生审美疲劳,逐步丧失兴趣。

我们在文章第一部分提到映客招股书的数据,即直播作为最重要的收入来源,但平台依然无法抵挡日益降低的主播、用户等核心数据,原因就在这里。

2、公司层:虚假繁荣的数字让想象力缺失

直播自诞生到今天,近十年时间里,一直处于不断进化的过程,“千播大战”的落幕只证明了,后来者拥有更多创新性和成熟的商业模式。有数据表明,仅在2020年上半年,直播电商领域就有13起投融资事件,金额超10亿。其中均未发现映客、花椒们的身影。

商业模式不健康,转型缓慢是其中最大的问题。

无论映客还是花椒,直播作为营收大头这点一直没变。映客在其2020年报中披露的数据表明,去年全年整体营收49.5亿元,直播收益仍然高达48.37亿元,与上市时并无异样。

它们同时付诸了行动,在人与人连接这一基本逻辑下,选择向社交转型。

花椒直播在最初效仿的是一款名为“Periscope”的国外产品,这是一款流媒体直播应用,在一些突发新闻事件时有强大的表现力。初期团队中,也的确有不少人是从传统媒体转型而来。但在花椒正式上线后,介绍变成了“一个集齐超高颜值美女帅哥、热门网红、校花校草,有花边新闻、明星发布会、生活趣闻等内容的手机直播社交平台”。

社交为名之下,实际上并没有社交基因。产品发布后,直播,尤其是美女直播带来的流量数据压制了一切,倒逼产品向不期待的方向走去,直到最后,彻底转型秀场直播。

映客的直播+社交矩阵,更多体现在孵化新业务上。自2017年开始,映客先后推出面向下沉市场的短视频“种子视频”、年轻人语音交友平台“不就”“音泡”,以及二次元社区“StarStar”,中老年用户直播K歌产品“老柚直播”等,均不了了之,最为出名的应当是2019年收购陌生人社交产品“积目”。

问题在于,社交本身就是一条险路。局中人庄明浩就曾表示:回头看国内移动社交领域的竞争,都是一将功成万骨枯。

而社交反哺直播亦不容易,即便到今天,坐拥庞大的十亿用户,微信在商业化探索方面仍挂着“克制”标签,原因便是,商业化对社交产品用户体验的伤害是必然的。

今天,在线直播几乎已被抖音、快手平分天下,两家短视频平台探索出的直播+电商+本地生活服务模式,让这一商业有了更多可能性。

实际上,奉佑生于2017年曾说过,他长期看好直播,同样预见到未来直播和医疗、电商、教育结合的可能性,

但在实际的操作中,映客还是落伍了。直到去年,他在映客成立五周年之际,姗姗来迟地发表讲话,公司将发力直播电商,却没泛起一点水花。

而花椒则逐步成为360的弃子。2018年,花椒与老牌娱乐直播平台六间房合并,重组后的掌门人刘岩表示,直播不像看抖音,十分钟看五个段子就干别的去了,而直播是一个沉浸式的消费过程,有巨大的成长空间。

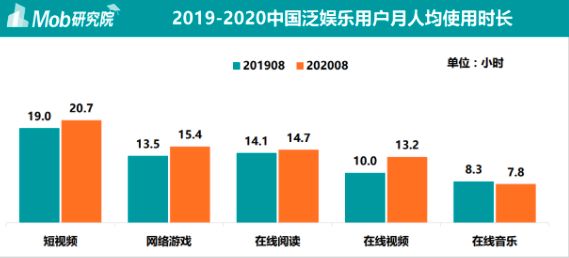

根据Mob研究院《2020中国短视频行业洞察报告》,短视频用户规模高达6.4亿,市场处于存量竞争阶段,用户月均使用时间达20.7小时,超网络游戏、在线阅读等,是第一大“杀碎片化时间”项目。

来源:Mob研究院

03

破局有道

该向YY和新浪微博学习些什么?

不提抖音快手,因为这俩有了天时地利的成分。

对于映客、花椒来说,还是有可汲取经验的案例的。

一个是YY,另一个则是新浪微博。前者是将内容生产专业化的样板,后者则是精细化运营,维系生命力的代表性产品。

其中,YY作为直播平台诞生更早,在2012年,尽管同样遇到中年危机——增长缓慢,卖身百度,但比如几乎“查无此人”的映客、花椒,这仍然是一只“下金蛋的鸡”。目前,YY月活达4000万,年盈利超亿元。主要原因是建立了内容护城河。

映客、花椒们相当程度上依赖主播个人的创作动力,这就导致了内容的不可控和无序性。作为更早诞生的直播平台,YY以“线上富士康”著称,简言之,YY上的主播更为职业化。

这是一个由直播平台、主播和公会等在内的多方共同体,并形成完整的商业链条:

直播平台,负责开发产品、运营内容和用户; 金牌公会,负责培养主播; 艺人经纪,负责高端主播的进一步成长,寻找包括影视、综艺在内的发展机会;……

2017年,欢聚时代CTO杨学斌在演讲当中提到,在YY开展直播业务,平均月收入超过3000元人民币的主播数量,接近10万人。

新浪微博则更多的是胜在,相对更早地成为Twitter的中国学徒,作为一个具有媒体属性的社区,在培养起大众的“微博”140字记录习惯后,通过邀约明星等名人入驻,进一步增强平台影响力。

以腾讯微博、网易微博、搜狐微博为代表的几大对手,作为后来者,其实已经很难再崛起。尤以腾讯微博为代表,通过模仿新浪微博的形式和内容,注定是失败的。

但并不意味着新浪微博没有可取之处。一方面,是在2016年投资一下科技,通过后者的一直播和秒拍入局直播及短视频,不缺位新的内容形式,另一方面,增加拉黑等细节运营功能,推出微博国际版、打乱信息流时间(尽管这一功能刚出来时被骂的狗血淋头,但从微信公众号也打乱时间线来看,对商业价值和头部内容推荐机制,仍利大于弊)等。

样板案例的目的并非推崇及模仿,而是认清产品本身的优缺点,并作出合理的规划。

对于映客、花椒来说,“千播大战”已经成为过去式,由抖音、快手牢占的在线直播市场中,余下的机会不多了。短视频时代未能及时转型,现在已经失去转型的机遇。

二者需要做的,是如何在仅存的自留地里,探索新的出路。

以下是一点猜想:

1、映客:直播界的“小红书”

从定位上来说,映客一直聚焦的是年轻群体,外界对其印象也停留在“网红”“时尚”与“明星”等标签上。而从目前映客相对成功的探索上看,旗下陌生人社交平台“积目”,也同样面向年轻时尚的潮男潮女。

产品的营销和运营,最重要的是围绕产品定位展开,并寻找适合的平台。从这点上说,映客系的调性对于美妆、服务和食品行业,是有天然的优势的。

目前,短视频与直播平台涉足电商,品牌营销方式更加多样化,明星或网红大V的影响力日益陡增,年轻人种草的渠道和心态不再局限。同样为映客提供了机遇和可能。

小红书从海淘起家,后来逐步发展为生活方式分享平台,最关键的是社区氛围。而映客的直播+积目的社交,内容和分享连接起来后,可以扩大想象力。

只不过,映客面临的挑战是,抖音、快手攻略的直播市场,一定程度上,在部分短视频、品牌直播中已经做了种草、营销。映客需要做的是,如何利用自身的优势,实现差异化竞争。

2、花椒:B端直播服务

对于花椒,360曾将其视为移动端转型的内容产品,无奈后者没有完成使命,但相较于集团夭折的手机等产品线,倘若想重新考虑转型,花椒还是最小的试错成本。

在线直播其中一大版块是企业直播。目前,微吼占据了7成市场份额。大型活动与企业直播的需求并不算小,此前,腾讯曾在微信上线一款“腾讯直播”产品,尝试为微信公众号客户提供服务,但目前还没有什么规模。

同时,疫情也增加了人们对在线直播的需求,特别是企业。活动在线化成为一种必须。

B端直播服务最大的需求是稳定,优质,而360的先天优势是技术。而360的主业务,也为企业直播的安全性提供了背书。

与此同时,包括营销、内容、互动等在内,企业直播的需求同样多元,B端的直播+也具备不算小的潜力。

04

飞娱财经的思考

颠覆是商业世界独特而残酷的浪漫

但置之死地而后生会更加精彩

2017年,奉佑生接受用户问答时,说了句“我们不关注对手,对通常所说的竞争格局都不那么清楚”。

从“千播大战”中趟过来的人,不至于连竞争对手都没关注,何况,它的对手花椒上,周鸿祎还曾为了直播引流,眼看着自己的一辆豪车慢慢烧掉,带来不小的热度。

放在今天,哪怕假装,这句话应该也没办法说出口了。从曾经的在线直播一梯队跌落,无论资本市场,还是大众注意力,现在,它们都是显而易见的边缘者——抖音、快手已经C位很久了。况且,未来相当长一段时间内,这样的格局不会改变。

映客与花椒面前的选择不太多。而它们更紧迫的选择是,在两大短视频巨头挤压的市场夹缝中,需要迅速决定:生或死?

“颠覆”尽管是商业世界独特而残酷的浪漫,但置之死地而后生,会更精彩。映客还是花椒,作为曾经浴血而战的胜利者,骨子里,还是有奋起的勇气的。

我们期待重燃热血的映客花椒,期待重回大众视野的映客花椒!

参考文章:

1、庄明浩,《千播大战过去后,直播还是风口么?》

2、界面新闻,《周鸿祎为什么做不成他想要的花椒直播?》

3、虎嗅,《映客要上市了,它的招股书暴露了哪些问题?》

4、每日经济新闻,《娱乐直播,尚能饭否?》

相关推荐

映客花椒,早起的鸟儿没虫吃

疫情不是在线教育的救命药

抄Clubhouse,映客又错了?

花椒六间房CEO:直播行业监管政策应该不会再有大调整

荔枝、映客们和Clubhouse之间只差一个马斯克?

裁员、欠薪、破产阴影下,直播路在何方

映客上半年营收22.03亿元 同比增长48.3%

全年营收净利双增长,映客打响直播下半场“反击战”?

映客全资收购社交新宠“积目” 后者保持独立运营

映客发布2019年财报:营收32.69亿元 净利润7146万元

网址: 映客花椒,早起的鸟儿没虫吃 http://m.xishuta.com/newsview43949.html