这些年硅谷最流行的一件事,就是抄袭中国模式

几年前大热的美剧《硅谷》有这样一个桥段:华裔程序员Jian Yang从硅谷回到中国,抄袭了大量硅谷公司的创意甚至源代码,甚至连朋友的公司也不放过。他试图通过这种“弯道超车”的方法在中国复制一家成功的美国科技企业。

在这集末尾还放出了海尔兄弟的一首《Made in China》作为结束曲,对中国过去风靡的 “抄袭文化”进行了一次彻头彻尾的讽刺。从剧中,我们不难看出过去硅谷以及整个美国科技圈,对中国科技企业们根深蒂固的刻板印象——不懂创新,只会全面、无底线地抄袭与模仿。

然而,就在这短短的几年间,时代的风向却正在悄然改变。

硅谷和中国科技公司的角色开始互换。很多中国的科技企业开始从“抄袭者”变成了创新者。一些全新的模式开始在中国率先出现并蓬勃发展,它们的影响力跨越太平洋,直击位于美国西海岸的科技腹地——硅谷。无论是硅谷的科技巨头还是初创企业,都开始重新审视中国科技行业,并纷纷试图研究、转化已经成功的“中国模式”。

Copy from China,俨然成为了近些年硅谷科技圈的一个新的流行词。

美剧《硅谷》中“讽刺”中国企业抄袭,图片截自于剧集

那么,近些年来,有哪些“中国模式”成为了美国科技企业们的抄袭对象呢?硅星人此次尝试进行了一次较为全面的盘点。

直播带货成新财富密码,硅谷公司纷纷追随中国

中国代表企业:阿里巴巴、字节跳动、快手

美国相关企业:亚马逊、Facebook、谷歌、Pinterest

作为电商进化形态的直播带货,无疑已经成为了中国最赚钱的行业之一。去年双十一预售当天,李佳琦和薇娅的成交额分别达到 33 亿和 35 亿人民币。按照抽成比例,两人在一天内就完成了“赚一个亿”的小目标。作为平台的淘宝也赚得盆满钵满。

这样的玩法早已在中国全面铺开。从电商平台淘宝、京东,到短视频平台抖音、快手,再到社交平台小红书、微博,可以说只要有网红、有流量的地方,就有直播带货。据艾媒咨询的研究数据,2020年中国直播电商市场规模达到9610亿元,同比大幅增长121.5%,并预计2021年规模还将继续膨胀,超过1.2万亿元。

超万亿规模的产业风口,自然也引起了美国企业的注意。2020年年底,彭博社发布了一篇题为《直播带货是美国购物的未来》的文章,表示美国在直播带货领域已经落后于中国。但在此次的疫情冲击之下,初创企业和科技巨头们已经意识到其中蕴藏的机遇,开始学习中国电商模式将触角向直播带货延伸。

图片截自于彭博社

亚马逊和谷歌应该是最早嗅到直播带货商机的那拨硅谷公司。2019年初,当直播带货刚在中国有发展苗头时,亚马逊在自己的应用程序中加入了Amazon Live功能。谷歌也在7月推出了实验性项目 ShopLoop,给卖家提供一个内容最长时间为 90 秒的视频平台卖货。

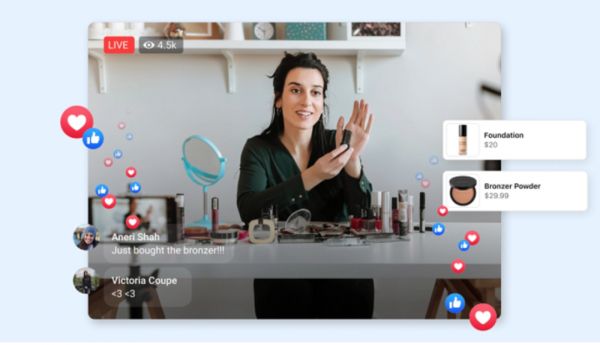

之后,众多科技公司也纷纷下场搞起直播卖货。去年年底,沃尔玛首次与TikTok携手开启直播带货,一个小时吸引了2万多名观众。今年5月,Facebook 推出了 Live Shopping Fridays直播活动,和丝芙兰、A&F等时尚、美容零售商合作通过直播销售产品。同时,Instagram 上也推出了 Live Rooms 功能提供实时购物体验。Pinterest 也在同月发起了为期三天的直播购物测试。

Facebook上的直播带货,图片来自于Bloomberg

此外,资本也开始向直播带货倾斜。比如初创直播卖货公司PopShop.Live 刚筹集了 2000 万美元,Whatnot 筹集了 5000 万美元的B轮融资,还有一些如Bambuser等在内的提供直播带货SaaS 工具的公司也一并爆火。

如今,直播带货无疑成为了美国最火的赛道之一。但跟中国已经趋于成熟不同,美国的直播带货还仍处于摸索发展的初期,还没有出现现象级的头部公司,潜力还有待进一步挖掘。

TikTok下载量全球第一,硅谷公司“抄不好”短视频?

中国代表企业:字节跳动(抖音、TikTok),快手

美国相关企业:Facebook、谷歌

美国研究机构App Annie在7月公布最新数据显示,抖音国际版TikTok在2020年的全球下载量首次成为全球第一,紧随其后的是Facebook、WhatsApp、Instagram、Facebook Messenger等。前十名中还有另一家名为Likee的中国公司,跟Tiktok 一样也是专注于短视频社交。可以说,中国公司是短视频社交的发明者,也是该领域当之无愧的王者。

App软件2020年排名情况,图片来自App Annie

从2018年字节跳动正式以TikTok的名义发力国际市场开始,对于TikTok的爆红,硅谷科技公司其实早就有所警惕,并且展开了各种围追堵截。

2018年下半年,针对刚刚在美国兴起的短视频,Facebook 迅速采取了行动,立刻就推出了一款几乎照搬TikTok模式的应用程序Lasso。但相较于TikTok当时已经出现的病毒式传播效应,Lasso从一开始就输在了起跑线上。同样的一个视频在TikTok上能收获成百上千的赞和视频,而在Lasso上只有几个或几十个。

Lasso发布后一年,全球仅被安装了42.5万次,而TikTok在中国以外的市场同期被安装了6.4亿次。2020年7月10日,Facebook正式宣布关闭Lasso。但Facebook在抄袭TikTok上并不死心。这一次,Facebook决定依托于自己已有的流量平台来实现弯道超车。2020年8月,Facebook同时在美国和其他50多个国家推出了嵌入在Instagram上的应用程序Reels。除了Facebook之外,谷歌旗下的YouTube也在 2020年9月正式推出短视频服务Shorts,主要功能也是照搬TikTok。

图片截自于Youtube Shorts

虽然当时刚刚遭受监管打击,又遇到两大巨头的抄袭夹击,但TikTok仍然一路高歌猛进。根据Sensor Tower的最新数据,TikTok 是2021 年上半年全球下载量最大、收入最高的非游戏应用程序。今年第二季度,TikTok 的消费者支出实现了自 2020 年第二季度以来最大的环比增长,从上一季度的 3.847 亿美元攀升 39% 至 5.346 亿美元。

目前,TikTok也称为了继WhatsApp、Messenger、Facebook和Instagram之外全球第五个下载量超过30亿次的应用程序。而相比之下,Reels和Youtube Shorts的用户数跟Tiktok还存在着数量级的差距。

移动支付“反客为主”,扫码支付成新流行

中国代表公司:微信、支付宝

美国相关公司:Facebook、沃尔玛

2019年,Facebook因为要发布数字货币Libra而接受国会问询。会上曾有一个议员问扎克伯格:“为什么Facebook不做一个像支付宝一样的支付平台呢?”而扎克伯格当时回答说,“这个问题不仅仅是Facebook所面对的,而是所有美国公司要面对的竞争。”

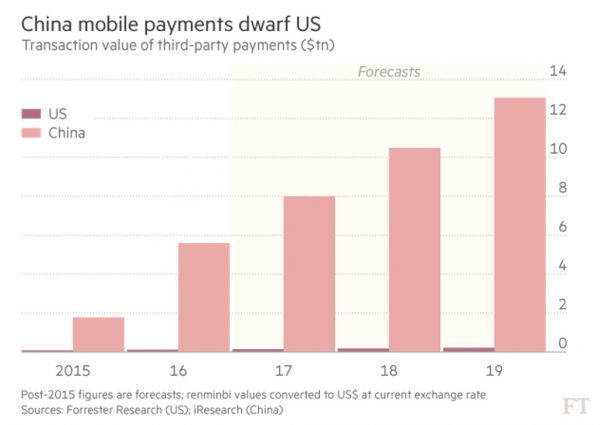

从中,我们不难看出中国移动支付行业给美国科技公司带来的危机感。1998年底,支付巨头PayPal诞生,拉开了互联网时代移动支付的序幕。在PayPal成立5年之后,当时有中国版的PayPal之称的支付宝才成立。虽然移动支付最早的起源地是美国,但这些年中国移动支付的发展速度已经远远超出了美国的想象。

2016年,美国的移动支付市场为1120亿美元,而同年中国的移动支付规模已经达到约5.5万亿美元,是美国的50倍。跟欧美市场已经成熟的数字钱包NFC支付模式不同,中国移动支付得益于电商、互联网金融服务的爆炸性增长,在信用卡并不普及的情况下,直接从现金支付跳到了移动支付,并且出现了扫码支付等全新形态。

图片来自于Forrester Research

如今,“扫一扫”在中国刮起的支付旋风,也刮到了美国。虽然美国信用卡支付很便捷也已普及,但NFC收款方式对硬件设备有较高的要求,让商户需要额外花钱升级支持NFC的收款设备。相比之下,二维码就显得更加物美价廉。

2019年,Facebook正式上线支付模式,在自己旗下所有的社交矩阵都加上了支付功能,并且可以支持通过二维码实现点对点支付。沃尔玛也在店内推出扫码支付方式,并且在推出八个月之后活跃度就超过了谷歌安卓支付,在美国排名第三,仅次于三星支付和苹果支付。

目前,各家公司都在利用现有的业务优势,疯狂推广支付产品。谷歌在去年甚至不惜砸重金通过送现金福利的方式来推广支付,用“钞能力”把Google Pay送上应用程序下载榜榜首。

相对于亚太地区格局已经相对清晰的市场,疫情助推下,美国的金融科技市场反而开始爆发。2020年亚太地区的金融科技公司从2019年的168亿美元下降至116亿美元,创过去六年新低。而与此形成鲜明反差的是,去年北美地区金融科技公司则吸金逾790亿美元,其中美国企业就占到760亿美元。

沃尔玛的扫码支付,图片来自于appleinsider

中国外卖模式席卷美国,送餐站上新风口

中国代表企业:美团、饿了么

美国相关企业:Doordash、Uber Eats

实际上,美国的外卖形态的出现得很早,成立于2004年的GrubHub就是一家以在线餐饮外送起家的公司。虽然Grubhub后来坐上了美国餐饮外卖的头把交椅,但却在很长的一段时间只是停留外卖1.0模式上——只扮演实体店和顾客的信息中介的角色,让用户根据自己的位置和喜好进行餐馆搜索。

据2015年研究美国外卖数据显示,Grubhub成立10年之后,美国外卖渗透率为12.5%,线上化率仅为6%,绝大部分美国人仍还在用传统的餐厅点餐、送餐的形式。餐饮外卖也仍然被视为传统行业,并没有走入大部分科技公司和资本的视线。

但很快,这样的情况就被中国曾经风起云涌的互联网外卖大战而改变了。2015年左右,大量的热钱开始流入中国的外卖市场,互联网巨头们纷纷下场,搞补贴、送优惠,用眼花缭乱的活动开始了“百团大战”。最终经历了残酷的厮杀之后,饿了么、美团最终存活下来占据了山头。

大洋彼岸的美国科技圈看到了这场大战,也从中学到了如何将技术与餐饮业结合的“致富之路”。在过去,像Grubhub这样的传统外卖平台并不掌控配送环节,难以形成较强的平台用户粘性,很多商家也并没有配送能力,因此大大阻碍了外卖平台的扩张。而中国外卖平台自建配送网络的模式,给美国的一些科技公司打开了思路。

以Doordash、Uber Eats为代表的企业开始尝试以“外卖+配送”双轮驱动模式切入市场,同时学习美团、饿了么一样通过算法优化来保证配送网络的高时效性。果然,这些新平台在运行不久后就进入了爆发式的增长区。

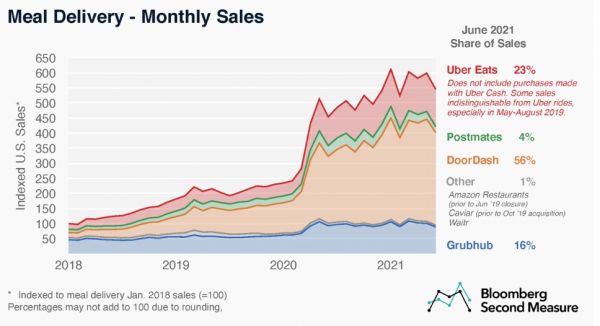

根据彭博社的研究数据,2018年,Uber Eats和Doordash还远远落后于Grubhub。但经过不到3年的发展,美国的外卖渗透率和线上化率快速攀升,截至2021年6月,Doordash以53%的外卖市场份额位居第一,Uber Eats以23%位居第二。

图片截自于彭博社

而受此次疫情的影响,美国的外卖平台更是迎来了发展“黄金期”。入驻的商家和消费者数量激增,Doordash在去年完成了美股上市,IPO当天暴涨,成为年度最热股票。而在Uber Eats则在疫情对网约车的冲击之下替Uber顶住了压力,并还在11月底收购了 Postmates,试图巩固自己的市场份额并提高盈利能力。某种程度上说,它们的高速发展都离不开中国外卖行业的先行探索。

共享单车在中国“黄”了,却在美国继续火热

中国代表企业:美团、青桔、哈啰出行、摩拜

美国相关企业:Lime、Uber、Lyft、Bird

2017年,高铁、扫码支付、共享单车和网购作为 “中国新四大发明”进入了大家的视线。从2016年以ofo、摩拜为代表的第一代共享单车出现开始,仅仅用了4年的时间,中国的共享单车企业就经过了数轮迭代,共享单车用户突破了2.5亿,市场规模超过百亿。

而共享单车刚在中国爆火,就立刻乘着热浪冲到了美国。2017年,美国版共享单车Lime Bike在硅谷成立,通过充分吸收国内共享单车初创公司的成功、失败经验,结合美国市场的特点,推出了具备美国特色的共享单车,而一经推出就在一年内连续完成两轮千万美元级别融资。

此后Uber、Lyft等共享出行巨头也纷纷入局。Uber在2018年4月收购了JUMP ,正式入局共享单车。Lyft紧接着在11月收购享单车公司Motivate,一跃成为全美最大的共享单车公司,坐拥80%以上的市场占有率。而除了单车形态,美国还出现了类似共享助力车和共享滑板车的全新形态,“微出行” (Micro-Mobility)的概念开始风靡美国。

而相对于中国在“烧钱大战”后的一地鸡毛,美国的共享单车市场却开始衍生出更多的形态,并且逐渐地从疫情的影响中复苏。

比如头部企业Lime开始把重点逐步转向电动自行车,今年一季投资 5000 万美元来开发全新的电动自行车,计划到 2022 年初将车队规模大约翻两倍,在 50 个新城市提供服务。共享滑板车Bird也在今年5月宣布将以SPAC的形式上市,并宣布业务在今年上半年实现大幅跃升,比去年同期增长了477%。

虽然美国企业在加速追赶,但据美国市场分析机构marketwatch的研究,亚太地区仍然是最大的共享单车服务市场,市场份额约为 52%。欧洲紧随其后,约占23%的市场份额,而美国市场仅为15%左右。但目前美国共享单车市场的增长速度已经开始迎头赶上,跟中国并驾齐驱。

2021-2026年美国共享单车市场将迎来高速增长,图片来自于Mordor Intelligence、

从上面这些行业分析不难看出,比起过去亦步亦趋地追随硅谷,中国的科技企业在商业模式上有了更多自主创新。反观硅谷,尽管近年来还有一些类似Clubhouse的产品被中国科技公司模仿,但这样的案例正在变得越来越少。可以说,中国的科技企业正在从“抄袭者”变成“被抄袭的”创新者。

本文来自微信公众号 “硅星人”(ID:guixingren123),作者:Juny,编辑:Lianzi,36氪经授权发布。

相关推荐

这些年硅谷最流行的一件事,就是抄袭中国模式

法媒称硅谷开始“抄袭”中国,学社交电商和短视频

造物者之吻:中国手机“爆改安卓”的这些年

互联网“抄袭”发展史

扎克伯格的社交帝国:以抄袭续命,靠收购永生

吴军:做十件事,不如做好一件事

声网赵斌:我学到的最印象深刻的一件事

婚介这些年:行业水涨,巨头下沉

短视频博主“抄袭事件”频发,到底能不能治了?

2020,硅谷经历了一场质变

网址: 这些年硅谷最流行的一件事,就是抄袭中国模式 http://m.xishuta.com/newsview49240.html