碳排放交易正式启航,哪些行业率先“吃肉”? 哪些行业有望“喝汤”?

本文来自微信公众号“满投财经”(ID:mantoucaijing),作者:满投财经,36氪经授权发布。

7月16日上午,全国全国碳市场正式启动上线交易。上海环交所数据显示,截至当日15 时收盘,首日全市场碳排放配额合计成交410.40 万吨,成交额2.10 亿元,成交均价51.23 元/吨。

随着国内碳交易市场开市,首批纳入电力行业高耗能企业以及节能减排企业,新能源发电、环保等相关企业或将率先收益。未来,作为碳排放大户钢铁、石化、交通行业或将逐渐加入碳排放行列中,为碳市场发展带来更多可能性。

01 国内碳排放交易机制是什么?

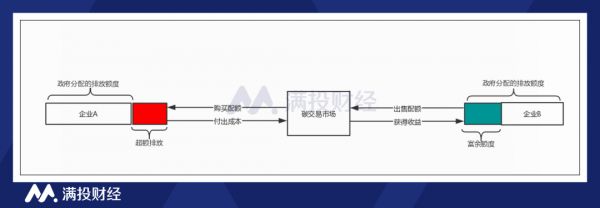

所谓碳交易,是指将二氧化碳的排放权力作为资产标的进行交易的市场。政府确定整体的减排目标后,会将初始的碳排放权分配到纳入交易体系的企业中,而这些企业可以在二级市场中转让该权力。减排成本相对较低,拥有富余碳排放配额的企业可将多余的碳排放权卖给减排成本相对较高,碳排放超额的企业,以此获取额外的收益。在该制度下,企业会为了增加收益/减少购买多余配额而尽可能的降低生产过程中产生的CO2等温室气体排放,最终实现社会减排成本最小化。

国内在碳排放权的指标分配上为配额+自愿减排量”的市场化减排机制。配额为政府分配給相应企业的碳排放配额,即将控排目标转化为碳配额分配给下级政府和企业,目前政策配额以免费配额为主,是当前市场上实施碳排放交易的主要来源,预计未来将适时引入有偿分配制度。

而自愿减排量则是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量(CCER)。2017年以来,我国暂停了新增CCER申请流程,目前仍未恢复,市场上的 CCER 交易以存量为主。

02 国内碳排放交易市场有多大?

自 2020 年以来,建立全国碳排放交易系统相关的政策加速出台,国内碳交易市场加快了从试点到正式交易的过度,并于上周五正式开启了碳排放权交易市场的上线交易。目前全国碳市场第一个履约周期(2021年1月1日至2021年12月31日)预分配额已完成下发,预计最终核定配额和覆盖温室气体排放量均将超过40亿吨,我国将成为全球规模最大的碳市场。

根据清华大学能源环境经济所对碳中和边际减排成本(碳价)做了研究和预测,预计碳价将从2020年7美元/吨,提升至2030年的13美元/吨,2060年碳价将达到327美元/吨。随着碳达峰碳中和进程的推进,配额总量呈现缩紧趋势,从而推动碳价上行。

从覆盖行业来看,我国碳交易试点城市几乎都涵盖了电力、钢铁、石化、水泥等高耗能高排放行业,其排放量占我国碳排放总量占比较高。根据政策,我国在初期只覆盖了发电行业,共纳入2225家控排企业参与国内的碳排放交易。未来按照成熟一个纳入一个的原则,逐步纳入钢铁、有色、石化、化工、建材、造纸、航空等其他行业,预计“十四五”期间将纳入八大高排放行业,未来控排企业大约有8000-10000家。

(图片来源:生态环境部 华宝证券)

03 哪些行业率先收益?

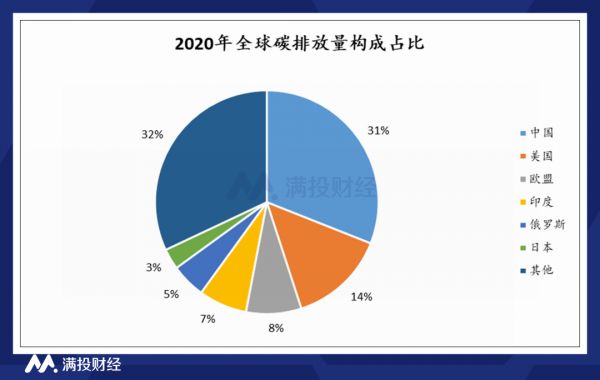

近年来,二氧化碳的排放增速在全球范围内放缓, 2020 年在疫情背景下全球二氧化碳排放量下降至 319.84亿吨,同比下降 6.04%。从2020年全球碳排放构成来看,中国的二氧化碳排放量达到98.94亿吨,占全球 31%,为 2020 年排放量第一大国。中国自 2005 年起碳排放量超过美国成为第一,然而自 1965 年 BP 数据统计的累计碳排放来看,中国的历史累计碳排放量仍明显低于美国。从人均碳排放角度来看,目前中国低于美国、俄罗斯、日本,但已高于欧盟。

2015-2020 年,中国的二氧化碳排放年均复合增速约1.3%,增速已经大幅放缓。从排放强度来看,中国在保持经济增长的同时碳排放强度实现快速持续的下降,但目前仍然高于其他主要国家和地区,碳排放强度仍存在较大的进一步下降空间。

从我国分行业的碳排放构成来看,我国二氧化碳的排放主要集中于电力、工业、 交通运输等行业。2018 年我国碳排放中,电力和供热的碳排放占比为 51%,工业占比为 28%,其次分别为交通运输、民用、商务和公共服务、农业等。电力行业的碳排放管控是全国降低碳排放强度的重要环节。

对于电力市场而言,碳排放权交易上市将进一步加快行业发电机构调整。火电市场将受到较大影响,行业分化加速,拥有先进技术的电厂可以凭借低于行业基准值的排放水平产生富余配额,从而销售获益;而无法做到这点的企业则需要从市场上购买配额,填补碳配额缺口,从而降低利润。而清洁能源由于不会产生二氧化碳,对于电力企业而言将产生较大的经济价值,以光伏发电、光热发电、陆上风电、海上风电为代表的清洁能源发电技术将成为我国脱碳减排的重要方式,是我国“2060碳中和”规划的重点。

根据国家发改委以及ICAP的预测进行总结分析,碳配额交易市场规模可达3000-4000 亿,CCER 市场规模可达300 亿,具有减排效应的环保企业有望通过CCER交易增厚相关公司业绩。政策红利下,作为首发行业的电力行业细分,预计核电、风电、光伏、水电等新能源细分领域及整体产业链都将受益。而钢铁、建材、煤炭等工业企业将产生行业分化,减排能力的优劣会进一步加快行业的整合重组,行业集中度增加,相关龙头企业有望脱颖而出。

值得一提的是,作为“排碳大户”的汽车行业,并未被列入碳排放权交易的名单当中。根据中汽数据有限公司数据显示,2019 年,中国汽车量产乘用车生命周期碳排放总量为 6.2 亿吨,占2019年中国全国碳排放量的5.84%。汽车领域,尤其是汽油车的碳排放总量巨大,是我国整体碳减排中非常重要的一环,未来随着“碳中和”“碳达峰”政策的推进,汽车行业后续也有望成为进入碳交易的第二梯队。

相关推荐

碳排放交易正式启航,哪些行业率先“吃肉”? 哪些行业有望“喝汤”?

什么是“碳交易”?将带来哪些机遇?

一文读懂:什么是“碳交易”?将带来哪些机遇?

马斯克「卖碳」赚了16亿,碳交易卖的究竟是什么?

万物皆可碳中和,隐藏的财富机会有哪些?

马斯克卖碳赚了16亿美元,碳交易卖的究竟是什么?

「Qnergy」获 1000 万美元 B 轮融资,促进石油和天然气行业减少碳排放

牛的碳排放接近美国,如何“碳中和”一头牛?

A股哪些行业值得投资?哪些行业需要警惕?

最前线 | 全国碳排放权交易市场正式开市,首批纳入2225家发电机构,官方回应碳定价

网址: 碳排放交易正式启航,哪些行业率先“吃肉”? 哪些行业有望“喝汤”? http://m.xishuta.com/newsview47200.html