改造600万夫妻店,阿里京东们为何集体“踏空”

(原标题:改造600万夫妻店,阿里京东们为何集体“踏空”)

虎嗅华东报道 作者 | 范向东

本文首发于微信公众号:高街高参(ID:gjgc168),来这儿,我们一起直击当下零售、消费产业热点事件与案例的新锐解读。头图来自京东新通路海报。

国内大型零售业态的高速发展时代已经结束。

近日中国连锁经营协会发布的榜单及报告显示,2018年,快消品零售的主力业态大型超市坪效平均下降8.0%,员工薪酬总额上涨13.0%,房租上涨10.6%,普遍陷入增长乏力的困局。

而便利店行业的增长速度要明显好于商超和百货业,2018年,便利店百强企业销售规模同比增长21.1%,门店数量增长18.0%。这也正对应当下年轻人效率优先的生活方式,以社区为服务半径的零售、餐饮业态将成为未来零售的增长点。

不过,这份榜单主要聚焦现代连锁便利店,没有提到主力便利店业态——夫妻老婆店。全国有超过600万家夫妻老婆店,这些小店面积不大,经营者大多都是中年人,但国内40%的快消品通过他们来到消费者手中,对国人消费的影响不可谓不重要。

相比连锁便利店,传统夫妻老婆店的痛点明显:品牌商跟终端存多层级经销,商品流通速度慢、成本高;小店经营者能力相对较弱,缺少提高销售及服务能力的资金和办法。小店想要改变,不只在经营者本身,更关键的是其背后快消品分销体系。

商机便在其中,这是阿里、京东都垂涎三尺的亿万级市场,天猫小店、京东便利店看似抢占终端,其实最终目的是快消B2B渠道的重构及终端数据的整合。因此,快消B2B一度成为热门赛道,创业者、传统商超、电商平台甚至物流公司都来抢食这块“旧城改造”的肥肉。

但回头看,阿里零售通、京东新通路等快消B2B平台们纷纷“踏空”,陷入了传统批发业的“陷阱”。

诸侯乱舞,生死两茫

“我这有500多万夫妻老婆店的烟草证资料。”说着汪强打开电脑,找到了笔者家乡的一家小店的信息。这自然让我惊叹一番,不过汪强却高兴不起来,他用不到这些数据了,因为他的快消B2B平台已在去年倒闭。

“连如何赚钱都没摸索出来,就已经撑不下去了。”汪强说的是自己,也是这个行业的通病。相比2017年,去年快消B2B行业的融资总额下降了75%,不少靠资本输血维生的玩家再无力支撑,去年全国有一定规模的快消B2B平台大约有170家,约有40家关门大吉,另有一部分开始转型。

跟汪强一起倒下的不乏行业头部,如真格、经纬投资的店商互联,融资失败导致资金链断裂,海航背景的掌合天下也于去年5月底停止运营。即使巨头加持也不能幸免,惠下单去年拿了腾讯、平安海外两轮投资,结果今年年初被爆融资失败停止运营,行业的残酷可见一斑。

当然,在优胜劣汰的商界法则中,依然会有一些不差钱的行业明星。一位投资人士就跟笔者表示看好易久批(原名易酒批),这家公司也在虎嗅·高街高参的文章里出现过,主打酒类,跟美团B2B业务有合作。易久批2016年就被美团战略投资,去年再次拿了美团、腾讯领投2亿美元D轮投资,今年3月,易酒批又融到1亿美元D+轮。

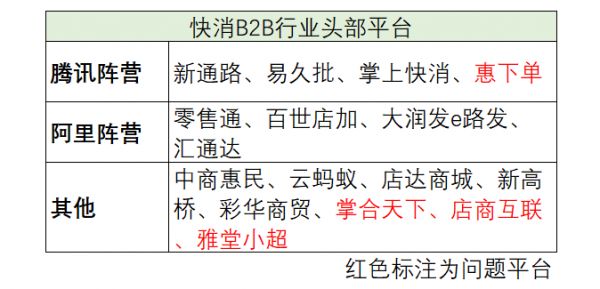

估计你也注意到了,惠下单、易酒批都有腾讯的投资。现代通路上的大连锁在阿里、腾讯之间站好了队,改造传统通路的快消B2B平台也已阵营分明。

腾讯投资了惠下单和易久批,京东有新通路,去年战略入股了掌合天下母公司供销大集,美团除了投资易久批之外,旗下产业基金龙珠资本还投资了掌上快销。

再看阿里这边,除了自己的零售通,去年阿里投资了主做农村市场的汇通达,加上百世店加、大润发e路发,也汇集了四家头部平台。

上述B2B平台,另有国资老大哥怡亚通,以及仍未站队的中商惠民等,基本就是现在行业的头部力量。

巨头入场,快消B2B赛道难再获资本青睐,行业集中度将会越来越高。基本上,虎嗅采访的业内人士都认为今年会有更多快消B2B会倒下,致命因素还是“不盈利”。一位从业者有告诉笔者,快消B2B领域并购案极少,因为大多数玩家“没有资产只有债”,根本没有并购价值。

目前能盈利的快消B2B平台屈指可数,除了上市公司怡亚通,只有彩华商贸、易久批、新高桥等寥寥数个平台有盈利的消息,即便行业第一的零售通,也处于亏损状态。

前段时间零售通进行内部调整,据多家媒体报道,零售通要求所有个人拍挡在4月1日前完成新协议的签署。以前拍档的收入主要来自产品销售佣金,新协议给拍档开了底薪,但因为产品佣金收入大幅下降,拍档的收入普遍是下降的。

薪资构成反应了零售通对拍档定位的变化。“拍档不再是销售体系而是服务体系。”零售通事业部总经理林小海对虎嗅表示:“目前拍档的薪资构成是底薪+奖金形式,工资主要受服务质量影响,产品销售佣金占比已经很少了。”

而零售通拍档的薪资调整,则是跟零售通停止平台补贴是同步的,不难看出零售通想要降低成本。此外,零售通目前已覆盖全国130万家零售小店,入驻品牌商及经销商超过5000家,或许“跑马圈地”将告一段落,把工作重心放到已覆盖小店的精细化运营上。

总之,这个行业基本格局已定,但盈利难题还没能有效解决。

快销B2B命短的“三大命门”

不得不说,通过整合传统通路数据,建立高效的分销平台,达到节约成本的商业逻辑是能说通的。但实际情况很残酷,即便一家快消B2B平台一年拿下两轮融资,仍活不下去。问题出在哪儿?是商业模式行不通,还是执行力不到位?

1. 拿货,没价格优势

快消B2B平台基本都有一个“硬伤”:它们未必能直接从品牌商手里拿到货,即使拿到了,价格也不比传统经销商便宜。

表面上看,平台是去吞噬经销商的市场,但在整个分销体系中,决定商品定价的品牌是最强势的一方, 也是经销渠道最大受益者。最典型的是娃哈哈,宗庆后曾说娃哈哈“产品分量重,总价值低,电商也不太好做”,对马云的电商不“感冒”,其依仗的“联销体”模式,正是通过利益分配机制让品牌商和经销商成为利益共同体,让品牌能有稳定的现金流蓄水池。

品牌的多级经销体系,第一层是大区总代理,再往下分,就是城市经销公司及个体批发商户。不管什么样的体系设计,想获得品牌的代理权,每年都要付出不菲的代理费用。品牌借助经销商体系低成本广铺渠道,或许效率较低,但却是握在自己手中,可以做一些主动决策,如新产品的投放。

因此品牌对快消B2B平台是有顾虑的。林小海也说品牌曾经有过排斥,但是品牌在看到增长后,逐渐乐意与零售通合作,只不过品牌商给货的时候,价格就比较高,要补贴及精细化运营,价格才跟经销商差不多。

隐约之中,能感觉到品牌方的态度:经销商要维护,但品牌给快消B2B平台的出货价更高,赚得能更多。“品牌商不想破坏原有的通路,也不拒绝增量的分销。”汪强就称品牌会成立一个新的通路部门或专门的团队,用一套不同商品、价格体系给B2B平台的供货。

因此,不管是初期从经销商拿货,还是在积累一定规模后,直接跟品牌做生意,快消B2B平台拿到的商品价格都相对要高。B2B平台免不了补贴,用低价策略进入市场。低价能吸引小店主薅羊毛,但停掉补贴之后却很难留存,走上这条路的B2B平台将进退两难,融不到钱,结果可想而知。

(掌合天下各地服务站遭供应商堵门讨要货款,来源见水印)

2. 全品类越做越亏

对品牌而言,经销商、快消B2B上都是自家生意,不过两个渠道面对相同的消费群体,是很难调和的竞争的关系。

实物流通中,最基本的是仓配能力,这也是经销商对品牌的价值所在。从模式看,快消B2B平台更有成本优势,把基础设施搭好之后,仓配及业务员等都能共享给所有品牌使用,节约行业成本。

但2B毛利非常低,前文也提到,快消品价格在行业内部是比较透明的,出厂价、终端价都受品牌商限制。在商品流通中,不管再高效地分仓与调度,仓储、人员工资、车辆等都是硬成本,因此想靠有限的毛利率覆盖成本,必须提高客单价。

不管是快消B2B还是餐饮B2B,都有一个概念叫“单车盈利”。易酒批创始人王朝成曾说过单车盈利的重要性,大致意思是2B的交付成本是固定的,一辆金杯送一次货,成本要300块,车上送的东西,决定这趟车能否盈利。如果是一车酒,货值3万毛利3%,那么这趟车是赚的,如果是一车饮料货值5千,那至少需要6%的毛利才能打平交付成本。

小店商品可以简单分为两类,一类是高频、低利润的走量商品,最典型的是小店有刚性需求的水饮;另一类则是较低频但高利润的商品,酒类、休食便在此列。快消B2B平台需要对一些商品进行补贴销售保证小店的粘性,不过要能被赚钱的品类覆盖掉。

“所有出问题的B2B平台,基本都是做全品类。”汪强表示这条路或许不适合创业者,“便利店能全品类,因为有鲜食及搭配销售的活动。如果毛利连固定成本都不能覆盖,那即使把订单密度做起来,也是越做越亏。”

3. 合规成本高昂

即使B2B平台的业务跑通了,相比经销商, 未来B2B平台还有一个绕不过去的“合规成本”。

“很少有人说这个。”汪强称,“虽然有些夸张,但快消品都是在税赋体系之外的。”经销商、批发商赚钱,实际上有一部分是漏掉的税,终端个体批发商拿货,小店主进货,不管是赊账或现结,基本都不会开票,也没有所谓的进项票抵扣。国家很难一一去核查,他们自付盈亏,生意自己脑子就记得八九不离十,可能也是因此个体工商户是定额定税。

“快消B2B平台的挑战不只是商业模式,还有税务关系。”汪强表示。快消B2B平台所有订单和交易都会有记录留存,未来上市肯定要合规运作。在当下的税收环境,快消B2B平台的成本肯定是相对要高的。

何以续命?

“这些问题说了又说,但大部分B2B平台都还没找到应对之法。”汪强感叹道。在一番走访交流之后,虎嗅总结了几点可能的突破方向:

1. 固定成本价值最大化

快消B2B,不管做交易赚商品差价,还是赚平台服务费用,都以商品流通效率作考量,对平台能力的要求是趋同的,比如最基础的仓配能力,可以发展统仓统配业务。

做自营的快消B2B平台,也可以接入经销商,像京东新通路,最初做自营,然后做POP(平台开放),把物流配送、仓储、资金(供应链金融)等开放给经销商使用,并推行代理、代配、代售等合作方式,通过共享把成本利用效率做高。

另外B2B天然适合做供应链金融,也被从业者认为是最可行的盈利途径。第三方的订单、交易、仓储等经营性行为都在平台上,积累交易数据后,可以打造合适的供应链金融产品卖给上下游客户,或帮助银行做风控放款。

2. 渠道反推品牌差异化定制

品类或许是见效最快的突破点。就比如酒,需求稳定,各品牌的产品差异化也做的比较明显,本身客单价较高,贵个几块钱,消费者也不够敏感,但水的话,一瓶就是两块钱,没有农夫山泉,娃哈哈、怡宝也没问题,因此一分利都要争一争。

林小海认为,B2B平台最核心的竞争力还是在商品上 。一般小店高频销售的SKU在300个左右,这些商品占平台销售的30%,零售通会提供最稳定的供应、价格及服务。

此外,零售通还要综合市场容量、小店消费场景、品牌资源等因素 ,集一盘渠道特色商品,“比如卫生巾,典型小店消费商品;雨伞还没有一个品牌能覆盖全国,价格也不透明,毛利空间极大。”

B2B也可以做渠道定制,例如京东新通路就上线了京东自营品牌京选,打出的关键词就是超高毛利。不过,如果快消品品牌没有存在感,多半逃不过滞销的命运。值得一提的是,电商品牌落地是很好的品类突破口,线上流量红利过去后,线上品牌正寻求走向线下的途径。

3. 赚品牌商市场投放的钱

品牌有触达消费者,了解终端商品动销的需求。从总量上看,国内快消品市场稳中有升,但商品的更迭越来越快,消费者洞察对品牌也愈加重要。经销商的职能不仅是商品的流通,还应该包括商品推广、品牌宣传、促销活动的落地,并把终端的商品动销及市场情况传达回品牌商。

在这方面,B2B平台是能够取代经销商的。通过技术手段,将门店、商品及营销的数字化,让品牌看到回流的数据,感知到每一分投入所产生的结果。事实上,越来越多的快消企业也都在做自己的DMP,并积极与第三方数据平台合作,期待更精准的全域营销投放,让流量、转化、留存可视化帮助决策。

在美国,宝洁、联合利华等不断削减营销预算,但在MarTech上的投入上保持着稳定的增长。如果B2B平台能用数字化的方式帮助品牌管理渠道,减少品牌投放的损耗,或者把直接把品牌投给经销商买终端货架的钱抢过来,赚品牌商的钱,这应该是可行的路径。

4. 帮夫妻店进行便利店品牌化改造

一些快消B2B行业报告显示超过70%小店使用B2B平台进货,但通常一家小店还在装修的时候,就会有本地经销商、批发商找上门谈生意了,小店主能从几十个批发商里比价,还差下几个平台?而且渗透率也要看成色,线下零售最关键的是位置,倒下的惠下单也曾覆盖达百万家,因此单纯看数量也是不靠谱的。

几乎每个平台都在“翻牌”,品牌加盟是提高小店在平台上的采购量的可行方法。其实我们看便利店,一些非一线连锁便利店/超市品牌的规模已经非常大,芙蓉兴盛超过12000家,美宜佳超过16000家,他们输出的门店比较粗糙,但是加盟门槛较低,小店主加盟品牌之后,自然将供应链配套接入。

阿里、京东也在输出品牌,并提供了门槛更低的方案。林小海认为,夫妻老婆店便利店化是趋势,“我们常开玩笑说,零售通要用10%的成本,实现便利店70%的服务能力,小店想要便利店化,是加盟便利店品牌还是选择平台赋能呢?后者可能更切实际。”

从品牌切入或从供应链切入,最终可能是殊途同归。不过便利店品牌的重要性,还体现在终端经营者身上,很多小店创业的年轻人,或者接过小店的“店二代”,没有老一辈吃苦耐劳的拼劲儿,也希望能挂一个能引流的招牌,让自己的小店更加体面。

小店主眼中的B2B平台

小店主如何看待B2B平台呢?虎嗅走访了几家小店,问及B2B平台时,大部分都表示用过、进货方便,不过也颇有吐槽。一家小店给虎嗅·高街高参看了三把坏伞,表示某平台的雨伞质量不行。还有一家店主表示零售通上的冷藏鲜奶由第三方经销商送货,下单后配送没有准点。

从小店经营者的视角,B2B平台一站式采购有优势,但跟服务更个性化的经销商相比,并被另眼相待。为了客观呈现,虎嗅·高街高参回访了一年前曾采访过一家天猫小店。

在进货方面。店主表示,除了零售通,日常还主要用易酒批、云蚂蚁。“跟之前一样,还是三成在零售通进货,主要是休闲零食,另外酒水饮料从易久批,日用杂货从云蚂蚁。”他还表示,百世店加也来地推过,不过商品太少,还有一家叫拼便宜的平台,还要花时间去做玩法,直接放弃。

另外小店还有二十多个经销商,主要是深度分销品牌及冷链商品,店主表示像娃哈哈、农夫山泉、可口可乐等品牌都直接经销商来人管理发货。事实上,这些经销商的优先级应该比B2B平台要高,“如果没有经销商直接对接,才会从平台上进货。”言外之意,经销商的价格和服务可能更具优势。

并且小店也不愿放弃陈列上的收入。最好的货架要“摆烟摆酒摆槟榔”,陈列高毛利高周转商品。跟一年前相比,门口多了两个靠墙的小货架,其中一个全部陈列了某保健饮料品牌商品,经销商自然是花了钱的。

而单价较低的矿泉水,小店则不想陈列得太多。虎嗅·高街高参恰好遇到了某品牌经销商人员来找店主抱怨“费用给的不少,为什么自家矿泉水陈列不够突出?”他想让小店多摆一些,店主予以拒绝。从言语中能感受到小店主的精明,也暴露出经销商对终端商品的管理仍不完善。

在数字化方面,B2B平台能帮助小店经营更高效吗?没想到收银POS系统遭到了店主的吐槽。

“装了人脸支付的机器,但支付机跟POS机没有打通,等于形同虚设,仍需要在POS机上再操作一次,不能像7-11的机器扫商品再扫码自助结账,没有节省人力。盘点机也买了,但也没跟POS机打通,来货了还是得一个个往POS机里录,外卖也做得不多,跟POS机库存没打通,操作起来比较麻烦。”

这家店的情况跟第一次改造后相比变化不大,其实夫妻店的改变很难自我驱动。笔者去过一家经营25年的偏僻社区的小店,除了饮料大部分商品都要店主自己去批发市场进货,每次进货都要一上午时间。而另一家位置不错的小店,虎嗅·高街高参在店里待了半个多小时,见到了6个上门盘货和维护陈列的经销商人员,服务非常周到。虽然很残酷,但位置不好的小店的开发价值确实有限。

此外,另一个容易被忽略的因素则是小店主本身,那些经营情况和面貌不错的小店,通常店主的素养及经营意识都要会更好,传统通路上,最大的商机应该来源于小店经营者的年轻化或经营意识的革新。

总之,零售传统通路的蛋糕很大,而快消B2B平台也走在正确的方向上,却难以逃脱传统通路的“陷阱”,而这个“陷阱”的形成,则是因为品牌、经销商以及小店群体以自身利益为出发博弈产物,让快消B2B集体“踏空”。

注:本文采访对象之一汪强为化名。

相关推荐

改造600万夫妻店,阿里京东们为何集体“踏空”

矮大紧高晓松,这几年对得起阿里音乐的600万年薪吗?

阿里、苏宁、京东的零售之战:直播带货明争,同城零售暗夺

阿里、京东、苏宁的“下沉战”

快手为何舍拼多多与阿里,最终选择了京东?

焦点分析 | 58份中概股做空报告梳理:“狙击”命中率为何降低?

阿里、京东、拼多多C2M博弈

区块链行业集体迷失,巨头们如何拯救风口?

靠卖会员赚117亿美元,亚马逊的“套路”京东阿里为何学不会?

280亿港元拿下大润发母公司,阿里在盘算什么?

网址: 改造600万夫妻店,阿里京东们为何集体“踏空” http://m.xishuta.com/newsview4658.html