“猪食平台”绞杀长视频

文 | 荆玉

编辑 | 杨旭然

出品 | tide-biz

以视频版权问题为由头,长中短视频的玩家们进行了一场言辞激烈的舆论战。

6月3日的第九届中国网络视听大会上,优爱腾(优酷、爱奇艺、腾讯)三个长视频玩家大倒苦水,对于短视频平台的“二次创作”和版权保护问题进行了集中讨伐。

腾讯副总裁、在线视频首席执行官孙忠怀言辞尤为犀利,谈盗版侵权问题“大家不要再做贼了”,痛批部分低智低俗化的短视频“你喜欢猪食看到的就全是猪食,没有别的”更是引起了舆论热议。

对手的反击同样火药味十足。字节跳动副总裁李亮回应称,“微信视频号是目前唯一一家没有按要求上线‘未成年模式’的短视频平台”,“事实上,腾讯自己大力发展短视频同时,一直在攻击短视频行业”。

老大老二打架,受伤的却总是其他人。孙忠怀在会议上质疑HBO美剧《东城梦魇》为何能在国内观看之后不久,6月6日,海外视频内容社区APP“人人视频”遭遇应用商店下架,用户无法正常安装或更新,被点名提及的HBO新剧《东城梦魇》也被下架。

以版权保护问题为由头的舆论战,只是行业矛盾冰山露出的一角。

在这背后,是在消费互联网红利殆尽,用户增长见顶的环境下,长短视频玩家对于用户、时长、流量的争夺。实际上,所有互联网内容平台都在竞争同一批用户和时长,此消彼长。

近两年多来,以抖音和快手为代表的短视频应用,在用户数量、用户停留时长上实现了快速的增长,几乎实现了对长视频的碾压。

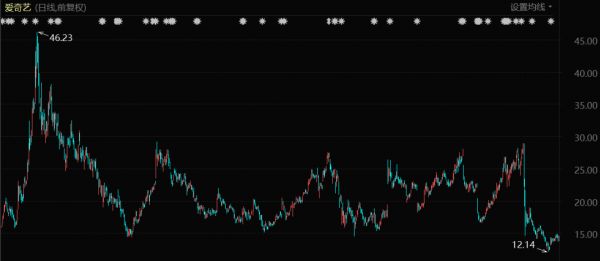

爱奇艺股价表现(2018年至今)

阿里文娱总裁樊路远在会上表示,优爱腾三家长视频平台从昔日“走到哪里都是焦点”的风光,到如今已经是“影响力已经非常小了”。累计烧掉千亿之后,优爱腾却迎来了更加可怕的敌人,用户继续增长和解决亏损问题变得遥遥无期。

抱团反盗版,对于短视频平台的讨伐,是长视频大佬们在困境中能打的为数不多的几张牌之一。现行制度对于侵犯知识产权的认定仍有一定现实难度,但是任何削弱对手势能的举措,对于当下的长视频玩家来说都要试一下。

“中国奈飞”的故事没讲通

一直以来,中国的长视频平台向资本讲的最多的故事,就是对标奈飞(Netflix)。2018 年初,爱奇艺 CEO 龚宇在上市前路演时,便将爱奇艺称为“中国的Netflix”。

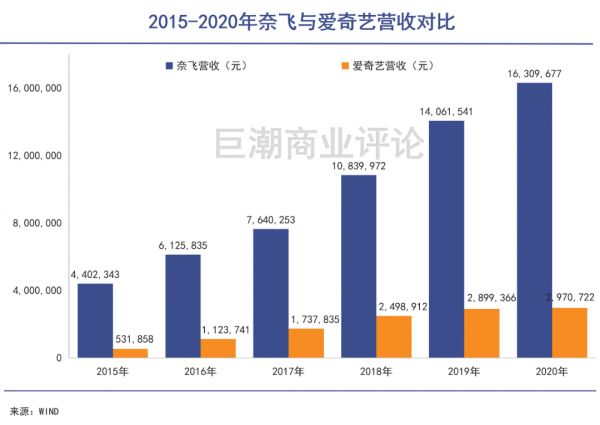

作为全球最值钱的流媒体平台,Netflix 坐拥2亿付费会员,每年为其贡献超过 200 亿美元的营收,且这个数字还在保持较高速增长。奈飞一直没有在中国市场开展业务,资本更加看重本土的“优爱腾”们。

自从2015年阿里巴巴全资收购优酷之后,长视频行业的烧钱大战愈发升级,随着行业洗牌,逐渐演变成“优爱腾”的三足鼎立格局。

2015年前,国内几家最大的视频网站每年要投入几十亿元,以购买影视剧和综艺内容。在阿里加入后,烧钱大战继续升级,无力承担烧钱费用的平台退居了二线。搜狐张朝阳就曾对媒体感叹,每次都是说烧两年视频就能结束战争。但两年之后,又是下一个两年。

有媒体统计,“优爱腾”三家在过去10年间烧了1000亿人民币。但在数年的战争过后,谁也没能击垮对手独享市场,且付费用户增长逐渐碰到了瓶颈。

2019年,爱奇艺、腾讯视频会员规模先后过亿;但到了2021年一季度,爱奇艺、腾讯视频的会员规模分别为1.05亿、1.25亿,订阅会员规模增速明显放缓,天花板似乎不难预见。

“优爱腾”们还需要靠输血来维持运营。以爱奇艺为例,财报显示其 2020 年亏损规模超 70 亿。而腾讯视频与阿里大文娱的亏损规模也在 30 亿左右。

视频大战、烧钱十年之后,“优爱腾”们却并没能成为中国的奈飞。他们与奈飞的市场环境、商业模式都有着显著差异。

具体来说,中国市场的互联网用户已经习惯了免费内容,缺乏直接付费意愿。因此,优爱腾们很难完全依靠会员付费收入,必须同时开发广告和游戏等业务。

对比起来,奈飞公司约99%的营收来自会员付费为主的流媒体服务收入,仅有1%左右的DVD 租赁收入。2020年奈飞来自付费用户的年度平均收入(ARPU)高达120美元,约合人民币768元,虽然只有2亿出头的订阅用户,但为其贡献了250亿美元的营收,27.6亿美元的利润。

因为直接付费意愿过低,即使是在今年长视频平台上调会员价格的情况下,距离盈利仍有相当差距。樊路远在6月3日的会议上直言:“长视频现在很艰难,我们这三家什么时候能盈利?如果按现在的生存环境看,‘指日可待’是痴心妄想,太难了”。

短视频玩家步步紧逼

2015年阿里收购优酷前后,业内普遍认为,五年后视频会替代掉(图文)文本”、视频将成为4G、5G时代的杀手级应用。

这一判断应该说部分正确,属于视频的时代的确到来了,但胜利者却不是长视频平台。

根据最新发布的《2021中国网络视听发展研究报告》,截至2020年12月,中国网络视听用户规模达9.44亿,其中,短视频用户占据主流,用户规模超过8亿,使用率达88.3%。

使用时长方面,过去一年移动网民人均单日使用时长为384分钟。在对这近6个小时的用户注意力争夺中,短视频以120分钟居首,综合视频则从2019年底的101分钟降至97分钟,与短视频用户时长差距仍在扩大。

在历年的视听发展报告中,短视频平台2019年被称之为“新生力量”,2020年是“全面领先长视频”,到了2021年,已经被定义为“影响力力压所有综合视频平台”。

相比长视频,短视频完全是更佳的商业模式:用户上传内容,成本低,不需要像长视频一样大量购买昂贵版权;用户黏性很强,用了就很难离开;抢占用户时长的能力很强,一刷就停不下来。

即便如此,短视频平台仍然在抢夺用户数量和时长上步步紧逼。短视频平台没有订阅收入,靠广告、直播、电商等方面变现,这就使用户数量、使用时长方面的基本盘格外重要。

烧钱拉新方面,短视频平台不遗余力,资本市场的青睐也使其有充足的资金支撑。数据显示,今年一季度,快手的单季营销费用就高达116.6亿元,占其总营收的68.5%。作为对比,爱奇艺一季度的营收和总支出分别为79.68亿元和80.83亿元。

对垒之下,长视频玩家们无力招架。一季度数据显示,抖音和快手的日活(DAU)已经分别达到了6亿和2.95亿。

基于此,资本市场对于长视频平台的“不待见”实属合情合理。

奈飞近两年的股价表现一直在震荡上升的区间内,而爱奇艺的股价则震荡下跌。中国的奈飞故事讲不通,又面临强势的短视频平台抢夺用户和市场,资本市场已经很难对其持续保持乐观预期。

何处寻找新流量?

10年间烧了1000亿人民币,却没能换来相匹配的用户的持续留存数和市值,长视频平台正如樊路远和张朝阳所说,艰难又不知道何时是个头。

对于长视频行业的悲观也已经反映在了股价当中。在会议上,樊路远直言“我们的影响力已经非常小了”,市值方面也被B站远远甩在了身后。

一般规律来说,当行业集中度提升,直至形成某种垄断格局时,行业的盈利能力有望得到提升。但是“优爱腾”三家的问题在于分属BAT三大阵营,其并购整合的难度好比登天。去年,市场曾一度传闻腾讯视频与爱奇艺合并,但最终不了了之。

在这种处境下,“优爱腾”们必然要负担内容采购的成本,并要努力将其转嫁给订阅用户。手中的牌除了降低采购成本,就是提高订阅售价。前者可参考的公司是芒果超媒,其通过深耕综艺内容而率先盈利;后者可参考的是奈飞,靠超高的订阅价格实现盈利。

“优爱腾”们已经有所行动。近两年,长视频平台不断在内容结构上快速扩大自制内容的比例,以降低内容成本。据称爱奇艺CEO龚宇为了补课,在3年的时间里看了将近400部小说和剧本;

价格方面,从去年开始,爱奇艺、腾讯视频方面就多次释放出涨价信号,今年4月开始,爱奇艺和腾讯视频先后调整每月会员价格。

从历史经验来看,视频会员价格提高后,会员付费率可能会有小幅回调,一般不会影响到长期的增长逻辑,正如Netflix(奈飞)成立以来价格连续涨了6次。

是否愿意承担涨价是双向选择的结果。结合中国市场消费者的消费习惯、消费能力和付费意愿。未来会员价格和付费率有希望达成一个平衡的结果。

长期来看,长视频的商业模式注定了其本质与短视频平台并非同一物种。长视频属于内容型的公司,商业模式是制作或出售内容,必然要靠内容取胜;而后者属于内容型平台公司,并不依赖出售内容赚钱,而是依靠内容之外、多样化的变现方式。

因此,无论是扩大自制内容比例、提高自制内容水平,还是提高会员价格,长视频平台都是在原有商业模式里打转。在该模式下,奈飞已经为优爱腾们设定了天花板。

如果不能打破三足鼎立的格局提高市占率,不能靠优质内容将会员价格提高到接近奈飞的水平,长视频平台们的努力都将是修修补补式,难有质的飞跃。龚宇、樊路远、孙忠怀们仍将承受来自短视频平台不停歇的压力与冲击。

相关推荐

“猪食平台”绞杀长视频

“猪食论”火了,短视频创作者尴尬了

“猪食”上天,优爱腾落地

腾讯副总裁炮轰低智洗脑短视频像“猪食”,字跳回击:言论极其傲慢且不公允

腾讯副总裁炮轰短视频像猪食,背后隐藏着怎样的利益之争?

人人视频下架、《东城梦魇》消失:“长视频”的火烧到海外剧?

从“替代品”到“互补品”:长、短视频平台的竞合游戏

长视频怎么和短视频斗?

长视频斗不过短视频的底层逻辑

长视频干不过短视频的底层逻辑

网址: “猪食平台”绞杀长视频 http://m.xishuta.com/newsview44834.html