福佑卡车赴美IPO,货运版“滴滴”底气何在?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:韩宇,36氪经授权发布。

在“人载”网约车行业经过硝烟弥漫的几年,刚刚排定座次有序运转后,“货载”网约车于悄无声息间浮出水面走入人们的视线。

近日,福佑卡车向美国SEC递交招股书,迈出上市第一步。两周后,其主要竞争对手满帮集团也正式吹响了登陆纳斯达克的号角。一个价值6千亿元(人民币)市场规模的运输细分市场越发清晰的呈现在人们眼前。

/ 01 /

全方位介入

货运版“滴滴”

从近些年的商业发展大势来看,买卖双方之间的主要矛盾已经由供需数量不平衡向供需信息不聚拢转移。错综复杂的深邃小巷既挡住了酒香,又遮蔽了客眼。因此,打通信息壁垒,为至少一个行业内供需双方牵条红线的媒介平台,成了近几年来最为火爆的商业模式。

福佑卡车便是如此。虽然身处货运行业,但福佑卡车并不亲自参与货物运输,而是成为承运人与托运人之间的总调度,通过为双方提供信息对称的平台获得收益。

与简单的“草台搭建”不同,福佑卡车追求极致化管理和深入参与。根据CIC统计显示,福佑卡车是国内最大的科技驱动道路运输平台,在招股书中公司自称得益于强大的数据分析、科技底蕴及运营力,公司已经在货运各环节实现了数字化,在帮助托运人和承运者达到了增效降本目的同时,实现公司快速成长。

截至2021年第1季度,公司完成货运任务320万单,为1.1万托运人及58.1万承运者搭建桥梁,地域之广覆盖了整个中国。尽管受到新冠疫情影响,公司2020年收入依然达到36亿元,较2019年上涨5.2%;2021年1季度 11.83亿元的营业收入更是较上年同期的6.71亿元上浮了76.1%之巨。

可见,福佑卡车想要向资本市场展示出一个引领细分行业变革的科技创新者形象,用新观念赋能传统模式,暗示转型后将会迸发出的新能量,这样的信号对于公司估值的提升大有裨益。

根据公司目前的内部持股结构可以看见,个人持股部分除了创始人单丹丹持12.85%份额外,唯一单独获得了股票的高管是企业的技术合伙人陈冠岭,据悉陈冠岭是马萨诸州大学计算机系的终身教授,研究方向恰是提升用户体现与工作效率的新型智能技术。可见科技核心在福佑卡车内部的重要地位。

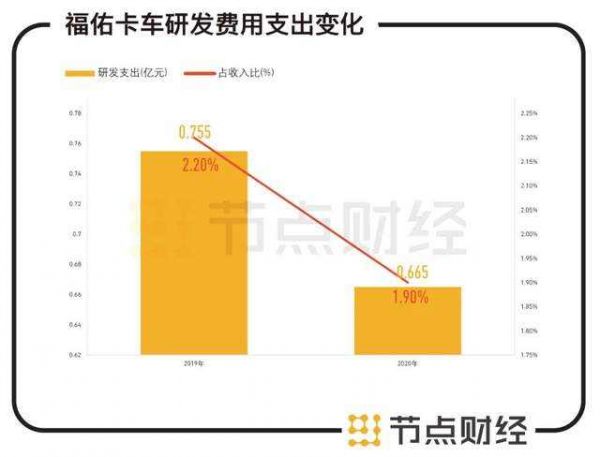

然而有悖于常识的是,公司近一年一期的研发费用支出量比均处于较低水平。2020年公司研发金额6653.3万元,甚至不及上年的7550.2万元,占收入比从2.2%下降至1.9%,2021年1季度,研发支出在收入大幅上涨的情况下原地踏步,占收入比更是从2.6%以近乎腰斩的方式下降到1.4%。

值得注意的是,各期研发费用中还包含了一部分给科技人员的股份支付损益变动数,2019年至2021年1季度的金额为人民币1753.6万、342.6万、59.7万,也就是说近两年剔除股份支付影响,真金白银投入到研发上的支出额至多分别为人民币5796.6万、6310.7万及1649.4万元。

数据来源:福佑卡车公告

更为罕见的是,一家科技为本的公司,研发支出幅度竟还不及销售费用和行政管理费用支出。虽然募资金额还没有最终确定,但在募资用途分配上可以看到,除了50%资金用于发展SEM业务外,留给研发的资金占比达30%之多。

从企业近几期在研发投入上的表现来看,属实有些奇怪。针对研发费用与收入变动差距过大的问题,我们向福佑卡车询问原因,截至发稿前暂未获官方回复。

当然,研发只是企业经营体系中的一个环节,福佑卡车确实也不乏可圈可点的表现,而这也是公司能够吸引到资本金主的重要原因。京东、盈信资本、君联资本纷纷参与其中,分别拿到了6.3%、7.3%、9.4%的股份。

/ 02 /

6660亿量级市场竞争激烈

中国的货运行业潜力无限,根据CIC数据统计,科技运输平台的市场总额将会在接下来的5年时间里以57.9%的高复合增长率达到人民币6660亿的水平。

行业内部目前细分成了同城货运及异地货运两大类。同城货运头部公司以货拉拉和滴滴货运为代表,而异地方面则是满帮集团、福佑卡车交替领先。

满帮集团与福佑卡车的竞争,好似刀与剑的对决,虽然身处同一竞技场,但所用的套路完全不同。

满帮集团更注重平台属性,为供需双方提供接头机会,由双方自行商议细节与价格,平台公司向托运人收取托运费、向司机收取佣金作为主要收入项目。

过去两年,满帮集团收入分别为人民币24.73亿及25.81亿,在2020年公司完成运输订单7170万笔,总交易额1738亿元。2020年1季度,满帮共完成运输订单2210万比,较上年同期增长170.2%,营收同比增长97.7%,达到人民币8.67亿水平。

图片来源:满帮集团招股书

根据满帮集团招股书介绍目前托运人月活达到130万,较上年增长42.2%,2019年至2021年1季度付费会员人数分别为34.8万、50.7万以及51.4万。

会员制的模式增加了满帮客户黏性,给予供需双方更大的自主谈判权则有利于供方通过低价方式获得需方青睐,促使交易达成。这是满帮在业务量上胜过福佑的原因,但也导致其收入规模不如福佑的问题。

另一端的福佑则更偏向于管家角色,用自家算法帮助供需双方规划线路时间乃至价格。2020年公司的及时送到率达到95.2%,事故率压缩至0.02%,这样的效率无疑给使用者更为舒适的体验,也给了福佑更高的服务提供定价权。

可在行业发展初期的环境中,使用者还是更受价格低廉的吸引。福佑敏感的发觉了这一特点,所以在增长战略的描述中,让利于托、承双方、扩大使用者基数、拓宽业务边界、推动研发进展等要点被清晰明确的标注在了招股说明书上。

在这些战略中,对于托、承心意的争夺其实早已融入福佑的实际行动,而这也是福佑亏损的症结所在。

/ 03 /

平台类企业奇观:

利润微亏,毛利极低

福佑近两年一期一直处于亏损状态。2019年到2021年第1季度,公司净亏损额分别为人民币2.33亿、1.15亿及0.55亿,唯一值得福佑拥趸欣慰的一点是,亏损缺口整体看来不断缩窄,而且与一般为了抢占市场疯狂烧钱的公司不同,福佑的亏损金额不大,可见市场竞争虽然十分激烈,但远没有前辈行业们的血腥残酷。

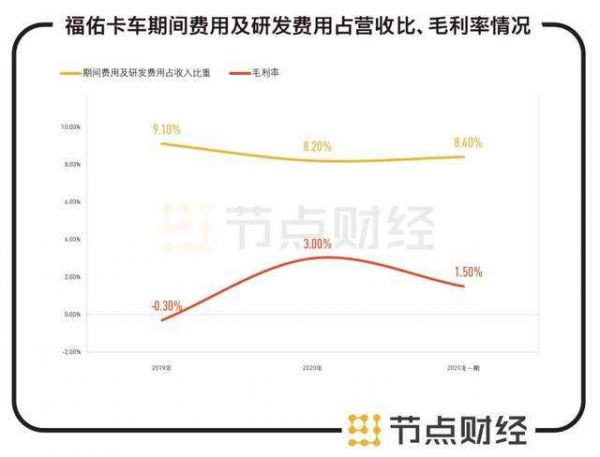

但是,一反服务类公司高毛利高费用的常态,福佑卡车毛利低到让一部分制造业都自愧不如的地步,同时在费用上则十分节省,令人不解。

近两年一期公司毛利率分别为-0.3%、3%、1.5%、而期间费用及研发费用占收入比重合计不过分别为9.1%、8.2%、8.4%。

数据来源:福佑卡车公告

一般而言,处于增长阶段的企业由于需要开展大量市场拓展活动,不可避免的产生许多销售费用,从某种程度而言,销售费用与客户增长、收入增加应呈现同方向变动。只有当企业发展到一定阶段,市场变得成熟时,飞速增长的销售费用才会缩减到一定比例,成为较为稳定的客户关系维护支出。

福佑卡车的销售费用发生情况竟然很符合成熟期公司的标志,近两年一期占收入比重为稳定的2.7%、2.7%、3.1%,很难想象这是一个增长期公司的数据模式。

而毛利率过低通常预示着产品不受市场待见,企业为了维持运营周转不得不低价甚至赔本销售,这往往传递重大利空信号,在这种科技导向公司更是极为罕见。那么福佑现象背后的本质到底是什么呢?

通过成本构成,我们可以找到答案。根据招股书解释,营业成本构成中,包含了支付给货车承运人的报酬、需要缴纳的保险费、云服务成本以及其他成本。其中支付承运人的报酬占据了绝对比重。

正如上文提及的发展策略,拉拢承、托运人是福佑未来工作重点之一。在福佑的交易平台中,运输费用由系统自动决定并收取,福佑属于发包商性质,收到托运人运费后,再按照与承运人协商的条件支付报酬,这便构成了营业成本的主要部分。而想要打好与运输者关系,让利于他人提高自身成本便成了必要手段,这也就是其毛利率“低到可怜”的原因。

另外通过之前介绍可以发现的一点是,福佑客户的集中程度极高,以京东、德邦等物流大厂为主。同样在近两年一期的时段中,排名前30的关键客户贡献收入比分别为96.4%、90.7%和81.8%。

有了稳定且实力强大的客户一方面可以让福佑在一段时间内获得充沛的业务源,不用为收入开荒而奔走,另一方面过于强势的合作者会给企业带来较大的风险。

想要保证合作关系稳定必然要给对方开出更优渥的消费条件,这样的优惠往往体现在价格和账期两个方面。近三个会计时点,福佑应收账款分别为人民币1.84亿、2.64亿及2.87亿,既要保证做到对承运人报酬的实时支付,又要忍受强势客户的“卡脖子”结算,难怪企业要融资开展SEM—中小型托运人业务。

福佑将700公里以内的托运距离划分到中小托运业务的行列,自2020年7月正式启动以来,已经取得了不错的进展,不断下降的关键客户收入占比即是证明。在与中小托运人的对接中,福佑可以一改以往弱势地位,先收款再服务,加快现金回流。截至2021年1季末,企业已经为超过1万位SEM托运人提供了服务。

但想要继续推动SEM发展任重道远,与关键客户的区别在于,SEM的利润增长更依靠量的累积,这对于福佑的客户拓展能力是一个全新的考验。

不过,如果福佑能做到稳定关键客户、发展中小客户两不误的话,未来的前景还是十分可观的。成功上市,是企业实现蜕变的关键。

你看好福佑卡车的上市前景吗?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

福佑卡车赴美IPO,货运版“滴滴”底气何在?

技术驱动公路货运平台福佑卡车提交赴美IPO申请

福佑卡车的两道天花板

福佑卡车冲刺纳斯达克:技术驱动型公路货运平台,第一季度营收同比增长76%

“卡车版滴滴”满帮寻求上市,会是下一个UPS吗?

75后女CEO开第一枪:货运上市潮来了

初步构建覆盖全国的货运网络,“货运版Uber”满帮冲刺美股

主线科技与福佑卡车成立合资公司,加速自动驾驶在干线物流的商业化落地

90万卡车司机撑起一个IPO

出海日报|福佑卡车正式提交上市招股书,即将登陆纳斯达克;“美版饿了么”DoorDash 一季度营收10.8亿美元

网址: 福佑卡车赴美IPO,货运版“滴滴”底气何在? http://m.xishuta.com/newsview44482.html