Q1营收付费人数齐翻倍,一起教育能否借高研发投入迎来盈利曙光?

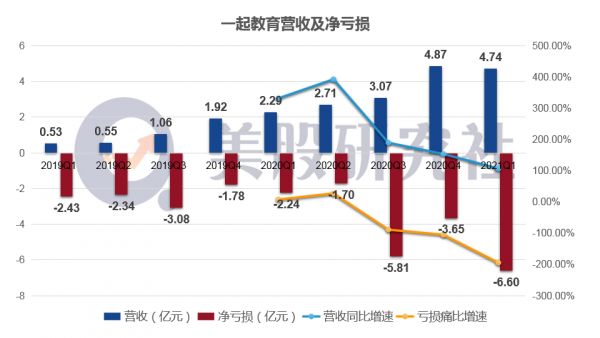

5月24日,一起教育科技发布上市半年后的第二份财报。本季度实现营收4.74亿元,同比增长107.1%,净亏损6.6亿元,同比扩大近2倍。公布业绩后盘后股价下跌1.36%。

国内K12教育早已进入白热化竞争阶段,亏损一直都是各大企业的痛点,深陷商业化泥沼的一起教育何时看得到盈利的曙光?K12赛道上不乏好未来、网易有道、猿辅导、作业帮等强敌,一起教育的核心竞争力能否跟得上其野心?面对政策强压和高瓴机构减仓,一起教育又将如何应对?通过解读Q1财报我们来一探究竟。

付费人数翻倍但营收增速放缓 依旧绕不开抢夺流量

从一起教育的本季度财报来看,营收同比去年Q1的2.29实现翻倍增长,与上一季度高速增长下的4.87亿基本持平。

净收入增长主要是付费课程入学人数增加,推动了在线K12辅导服务的净收入增长。

作为一家主打“校内+课后”模式的在线教育机构,一起教育Q1付费课程注册人数约为53.4万,比2020年Q1的约26.4万同比增长105.7%。若能保持Q1的增长势头,全年付费课程报名人数有望超过去年,实现高速增长。

一起教育科技创始人,董事长兼CEO刘畅表示:“我们净收入同比增长107.1%至人民币4.74.亿元,超出我们的指导上限420万元。我们仍然相信,未来几年在校学生申请的增长空间很大。”

虽然营收同比翻倍,但同时增速也在放缓,并且亏损也在进一步扩大。从上图可以看出,一起教育本季度亏损6.6亿元。成立十年,一起教育至今仍未盈利。

亏损一直是在线教育的痛点,在K12赛道上,跟谁学、新东方在线和网易有道都深陷亏损泥沼。背后的原因都指向市场销售和营销费用的扩大。

以跟谁学为例,作为第一家盈利的K12在线教育公司,2020年跟谁学却出现亏损。在2020年Q2季度,跟谁学营业利润由盈转亏主要是在市场营销活动方面的大力投入,以扩大流量增长及加强品牌认知;到了2020财年Q3,跟谁学净亏高达9.325亿元,首次出现季度亏损,其中,公司销售费用猛增至20.56亿元。

销售费用猛增的不止是跟谁学一家,网易有道亦是如此。

网易有道2020年全年市场营销费用达到近27亿元,同比增长332.9%;仅第四季度的营销费用就达到8.05亿,相比去年同期的2.06亿元翻了近4倍。

事实上,面对行业的激烈竞争,争夺用户仍需要大量投入营销费用。一起教育在营销费用的支出上也是下了血本,花重金砸广告来获取流量。

研发、营销费用双高 获客后提升转化可持续

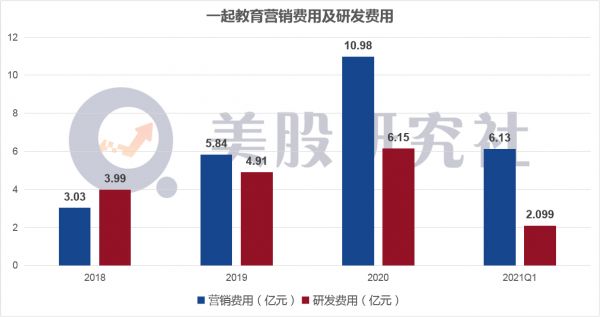

根据财报数据,一起教育Q1营销费用6.13亿元,超过2019年全年,也超过去年的一半。按这样的趋势下去,今年大手笔烧钱的势头恐怕踩不住刹车。

去年,一起学网校在央视1、3、8、13套,以及江苏卫视、浙江卫视都有发布广告,今年一起教育也有密集的品牌营销动作:先是加入央视强国品牌工程、在央视发布一起学网校的品牌广告,随后邀请辣目洋子、李雪琴拍摄多条品牌短片来扩大品牌影响力。

大规模的广告投放是行业内的普遍做法,比如作业帮、猿辅导近一两年持续冠名一些热门综艺,都是希望获取新客户。其他公司如果不加大广告投放的力度,就会面临客户流失的问题。

对于头部上市公司来说,有足够资本烧钱也能够承受得住,但中小平台没有雄厚的财力支撑,同时也被头部平台压缩了发展空间。此外,获取客户之后,是否能够做到相匹配的优质教学服务,进行良好的转化才是可持续发展的重点。

在这一点上,一起教育投放并非“大水漫灌”,而是在竞争激烈的市场环境中实现精细化运营。一个重要的体现就是研发投入。

在费用支出当中,相当一部分用于研发费用,本季度投入2.1亿元,相较于去年同期1.33亿元进一步大幅增长58.2%。

对比跟谁学2020年财报数据,跟谁学Q4研发费用达到2.75亿元,2020年全年达到7.35亿元。一起教育去年全年研发投入6.15亿元,可见与头部竞争对手差距不大,能够凭借高研发投入的优势保持行业地位。

整体来看一起教育的Q1业绩,高研发投入能够带来技术创新,改善了用户对产品的需求及体验感的提升,高营销费用也扩大了品牌认知,获取更多新用户付费参与课程,带动了营收的增加,但同时亏损扩大也是扩张过程中不可避免的问题。

若当下的费用支出能够为日后的长效发展打下坚实基础,或许不久的将来有望实现盈利。

借差异化模式比拼核心竞争力 挤进第一梯队难度较大

说完营收业绩,我们来说说一起教育的商业模式。

分析一起教育的商业模式可以看出,走得是差异化路线,即“校内+课后”差异化模型。

CEO刘畅认为,在“校内+课后”模式下,利用课余补习业务的快速增长,利用专有的用户群优势,本地化的内容和数据洞察力来服务学生。

除了通过差异化模式获客,一起教育也在横向对比跟谁学,采取同样的低价体验课模式获客:先从0元2节-5节免费公开课引入,而后再进入后续的低价体验课或是正价课。

在这种模式下,跟谁学2020全财年正价课付费人次达到587.1万,同比增长168.4%,其中K12在线课程正价课付费人次达到542.9万,同比增长177.3%。

从一起教育付费人数不断增长的趋势可知,低价体验这条路径是可行的。

但是,想要挤进头部队伍,对一起教育来说还是有较大的难度。

随着跟谁学、网易有道、好未来等教育机构不断涌入,公司市场份额持续被压缩,竞争对手们纷纷开启价格战,实行低价补贴来争夺客户,在行业不断洗牌,市场出清下,资源和优势都在进一步向头部集中。

从估值来看,未上市公司中,猿辅导的估值已经超过115亿美元,作业帮估值110亿美元,VIPKID估值为45亿美元。上市公司中,好未来市值超过400亿美元,跟谁学超过150亿美元。

相比之下,一起教育总市值才8亿美元,差距巨大。目前不论是盈利能力、获客水平,市场份额还是品牌效应,一起教育都有较大差距。

当然,挤进头部队伍未必没有机会。抓住高研发投入这一核心竞争力,进一步增强公司的竞争壁垒,一起教育有望缩减营运成本,避免利润被侵蚀。

在线教育或将引来严格新规 一起教育又将何去何从?

从市场上看,机构最近的投资动向非常值得重视和关注。

5月18日,高瓴在美国证券交易委员会(SEC)公布了2021年一季度美股持仓情况,清仓了好未来、一起教育,加仓新东方。另一私募巨头高毅则加仓了好未来与新东方。

机构的调仓换股也引发投资者热烈讨论。此次减持或许是受到严格监管的影响,尤其是今年,在线教育行业投融资端都受到各种政策压制,一级市场上教育行业融资热潮也在降温。

根据黑板洞察统计,2021年4月教育行业共发生了21起融资事件,共融资7.23亿元,其中最大的一笔融资是来也科技获得的由中国平安旗下平安全球领航基金与上海人工智能产业基金联合领投的5000万美元C+轮融资。

而2020年3月,猿辅导获得由高瓴资本领投,腾讯、博裕资本和idg资本等跟投的10亿美元融资。

据艾瑞咨询统计,2020年教育行业累计融资1164亿元,其中在线教育融资1034亿元,占比89%。这1034亿融资中,80%流向了头部5家平台。换算得出,仅头部5家平台的融资就多达约827亿。

相比之下,今年融资情况十分冷清。

与此同时,监管层面还刮来一阵寒风:

近日,有消息称,高层将出台有关校外培训最严新规,假期不得上课,学科类与素质类教育机构不得上市,教育培训机构不得做任何广告。

受这一利空消息影响,5月24日,教育中概股普遍重挫,新东方跌18.29%,有道跌9.22%,美联国际教育集团跌32.34%,51Talk跌19.16%,好未来跌17.14%。

如果上述消息落地,一起教育也将受到较大冲击。根据公司的预计,二季度净收入将介于6.400亿元至6.600亿元,同比增速将介于135.8%至143.2%。从当前大环境趋严来看,可能难以达到这一预期。

从整个行业来说,面对政策趋严的形势,谁都无法独善其身。人民日报曾在《在线教育首先要教育“在线”》中强调,若在线教育在营销诱导上一味烧钱却在教学质量上偷工减料,在赚快钱上下功夫却在谋长远上没打算,只会失去消费者的信赖,断送行业未来。

教育行业是个慢投资,但是在线教育机构纷纷驶入快车道。教育的本质是内容和服务,做好精细化运营、产品研发、优化服务,提高品牌口碑才是立足根本。不管对于头部平台,还是在巨头中间艰难求生的一起教育来说,前路道阻且长。

本文来源:美股研究社,转载请注明出处。

相关推荐

Q1营收付费人数齐翻倍,一起教育能否借高研发投入迎来盈利曙光?

Q1营收同比增长139.8%,网易有道借精品课策略有望止损?

Q1财报仍陷入亏损沼泽,Uber和Lyft 谁能快速走出盈利第一步?

Q1毛利润增长132%,摆脱疲软困境,隐形高级玩家Roku能否赶超奈飞?

永安行2019年净利大增逾三倍 共享单车迎来曙光?

不到三年亏损26亿,一起教育上市但没上岸

Q1营收、GMV双双实现翻倍,电商黑马Shopify崛起后的潜力是?

新东方2021Q3净收入与盈利增长超预期,老牌教育巨头焕发生机?

回港上市后首份财报,B站的Q1考出了什么成绩?

Q4营收增速跌至3% ,流利说高增长神话戛然而止?

网址: Q1营收付费人数齐翻倍,一起教育能否借高研发投入迎来盈利曙光? http://m.xishuta.com/newsview43943.html