手机行业红利见顶,这四大硬件产业狂欢刚开始

一直以来,智能手机在消费级硬件领域占据核心位置,但是2016年开始智能机行业已经变成红海,2018年全球出货量下滑,智能手机形成了巨头蚕食中小玩家的存量市场。

手机行业增长悬念消失后,硬件领域的新机会在哪里?

从2017年开始,随着AI、IoT技术的发展,智能音箱、TWS耳机、翻译机先后登上舞台,成为巨头们争抢的蛋糕。与此同时,雾化技术成熟和消费升级的驱动,也让电子烟迅速火爆起来,成为创业公司淘金的乐土。

智能音箱:巨头的游戏、IoT入口

音箱原本是一种传统硬件,主要用来播放音乐、扩大声音等,是传统音频设备厂商的阵地。然而,语音助手的出现、互联网巨头的野心,改变了整个市场。

亚马逊2014年推出内置Alexa的Echo音箱,打开了这个市场的战局。谷歌2016年跟进,推出GoogleAssistant的Home音箱,智能音箱市场开始演变为两大巨头的游戏。

2017下半年开始,随着阿里、百度、京东、小米等中国玩家大举进军,整个市场从谷歌、亚马逊双强并峙逐渐变成多点开花局面,从2017年四季度到次年一季度是一个明显的转折点。

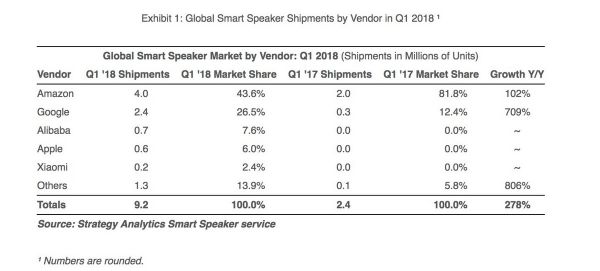

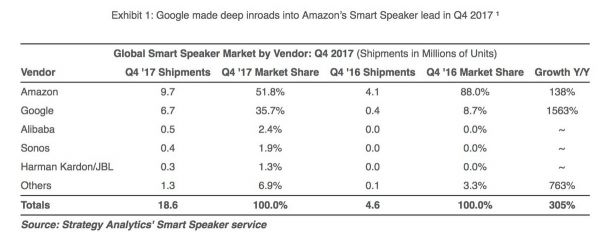

Strategy Analytics报告显示,2017年四季度亚马逊和谷歌依然还占据87%以上的份额,Top 5当中还有Sonos这种传统音频设备厂商的身影。2018年一季度,两家只有7成的份额,亚马逊份额首次跌倒五成以下,与此同时,阿里、苹果则达到5%以上的份额,Top 5当中全部变成互联网或手机厂商。

Strategy Analytics 2018年一季度智能音箱市场报告

Strategy Analytics2017年四季度智能音箱市场报告

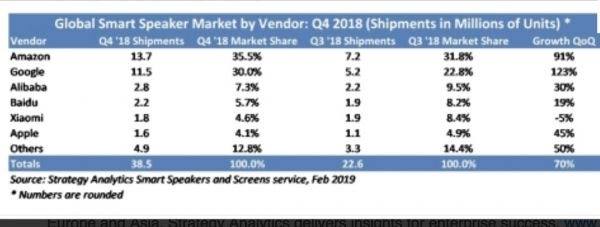

2018年四季度,亚马逊、谷歌依然位居前二,但是两者的份额已经缩小到65.5%。阿里、百度、小米紧随其后。

多数巨头都在依靠快速补贴催熟市场。百度是一个典型案例,2017年11月,百度发布第一款智能音箱Raven H,售价高达1699元,结果市场反响惨淡。2018年百度转变策略,加入补贴大战。3月,百度和小鱼在家联手打造的带屏智能音箱只有599元,6月,百度发布小度智能音箱,售价249元,尝鲜价只有89元。高额补贴迅速奏效,三季度出货量进入全球Top 5,占到8%的份额。

作为对比,始终走高质高价路线的苹果虽然销量在不断增加,但份额却逐步下滑。

智能音箱作为一个消费硬件产品,进军最早、下注最大的是互联网巨头。巨头们争夺的是家庭物联网的入口,作为硬件而言,在补贴大战的消耗中并不能给巨头们带来利润。在互联网巨头们的游戏规则下,其入口价值明显高于其硬件属性以及盈利价值。

目前,该市场依然处于高速增长中。仅2018年四季度,全球智能音箱出货量增长95%达到3850万台,超过2017全年总量。2018年出货量更是达到8620万台,同比增长100%以上。Strategy Analytics预测,2019年全球智能音箱的出货量将超过1.34亿,到2024年将增加到2.8亿。

TWS耳机:暴利的小硬件

2016年9月,苹果发布AirPods时,没人想到TWS(True Wireless Stereo,真无线立体声)耳机会引起一股狂潮,相反遭到舆论的嘲讽,大家都认为这个耳机太容易丢失。可两年过后,所有的硬件厂商都相继跟进。亚马逊、谷歌等互联网厂商也跃跃欲试。

3.5mm耳机接口的逐渐消失,倒逼消费者越来越多地选择TWS耳机。TWS耳机行业人士告诉36氪,未来无线耳机出货量有望向智能手机看齐,达到年出货15亿副以上的规模。当前智能手机市场处于成熟期,全球年出货量在14亿副左右,考虑到无线耳机易丢失的特性,未来无线耳机出货量的规模将超过智能手机。

苹果官方未给出AirPods的出货量及毛利率。相关从业人士告诉36氪,这款产品的毛利高达百分之七八十。2018年AirPods出货量以中信证券给出的2600万台计,毛利按照50%计算,千元以上的均价,保守计算其毛利将达到130亿元,超过小米公司全年的净利润。

AirPods炸开了TWS这个行业的口子,庞大的需求、高额的毛利,让各路玩家看到其市场潜力。

中信证券研报指出,全球无线耳机出货量方面,预计从2018年的4000万-4500万副提升至2019年的9000万-10000万副,其中AirPods从2600万副提升至4600万-5000万副。

招商证券电子团队预测,2020年仅消费市场无线耳机规模有望达到150亿美元以上,考虑医疗、工业等新领域,整体市场将达到300亿美元-400亿美元。

跟智能音箱不同,TWS耳机也有下一代入口的潜力,华为将其当做“1+8+X”IoT生态中的8个辅助入口之一,但它的入口价值明显弱于智能音箱。智能音箱可以作为家庭场景下主要的中控设备,TWS通常仅被看做可用于声音交互一个辅入口。

目前而言,硬件属性、盈利价值还是要明显高于其入口价值。一个鲜明的对比是,手机巨头(苹果)开辟了TWS耳机的战场,随后其他硬件厂商纷纷跟进,互联网巨头们(亚马逊、谷歌)虽有意入局,而至今并未推出产品。

而智能音箱的竞争,则是由互联网巨头(亚马逊)率先试水,随后有意布局IoT的互联网厂商相继跟进,以补贴大战的形式争夺下一代家庭IoT入口,硬件厂商们则相对行动迟缓,在全球出货量前列的Top 6当中,只有提早布局消费IoT的小米和以高质、品牌力撬动消费者需求的苹果是硬件厂商,其他均为互联网厂商。

翻译机:语音AI终于找到了可以挣钱的消费级场景

翻译机市场没有“百箱大战”那样激烈的补贴竞争,也没有TWS耳机那样高的出货量,与前两者相比,翻译机的市场容量要小一些,但由于参与的巨头众多,这个市场变得引人注目。

2016 年,科大讯飞率先推出翻译机,售价2799元。随后网易有道、百度、搜狗、小米等公司也相继入局,价格通常在几百到3000元之间。

虽然2018年小米推出249元魔芋翻译机,猎豹推出149元“小豹翻译棒”,试图以低价换市场,但总体上这个市场依然是面向高收入人群,有较大盈利空间的市场。

根据中商产业研究院2018年发布的翻译机行业数据:未来三到五年,中国翻译机市场将达3000万到4000 万台,营收规模将在2020年增长至561亿元。

智能音箱让互联网巨头们看到了入口的价值,TWS耳机让硬件厂商看到了高利润的诱惑。相比之下,翻译机的出现,更像是为语音AI寻找到一个可以落地的盈利场景。

AI如何落地一直是个难题。可以内置语音助手的手机是天然的应用场景,但这是超级巨头们的战场,在手机之外,互联网厂商找到了智能音箱。

适合AI技术公司的战场在哪里?

视频AI有安防市场的巨大需求,语音AI的消费级场景却迟迟没有答案。翻译机的出现填补了这个空白。海外旅行的热潮带动了翻译机市场的需求,目标人群的高消费能力则让这个市场有了充裕的盈利空间。

率先撞开这个市场的也是AI技术公司(科大讯飞),据科大讯飞消费者BG总裁胡郁、网易有道CEO周枫介绍,其一代产品均获得盈利。十万、几十万台量级就可以获得盈利,可以看出其利润空间之大。

在核心竞争力的比拼上,智能音箱比的是价格,翻译机则比的是翻译准确度。总体上,翻译机还是单纯的硬件逻辑,入局的厂商对其的盈利诉求较强。

电子烟:政策落地前的狂欢

高额的利润空间、巨大的市场潜力,加上入局门槛不高和资本追捧,让电子烟市场成为创业公司的乐园,只要经营得当,就可以短期内获得高额利润。由于巨大的政策风险,各大硬件巨头均没有逐利试水,也让这个市场充满未知数。

电子烟市场在2018年已经十分火热。罗永浩的高调为这个市场增添了不少关注度,前锤子科技001号员工朱萧木和罗永浩本人都已投入到电子烟行业当中。315的点名也让电子烟得到越来越多的注意。

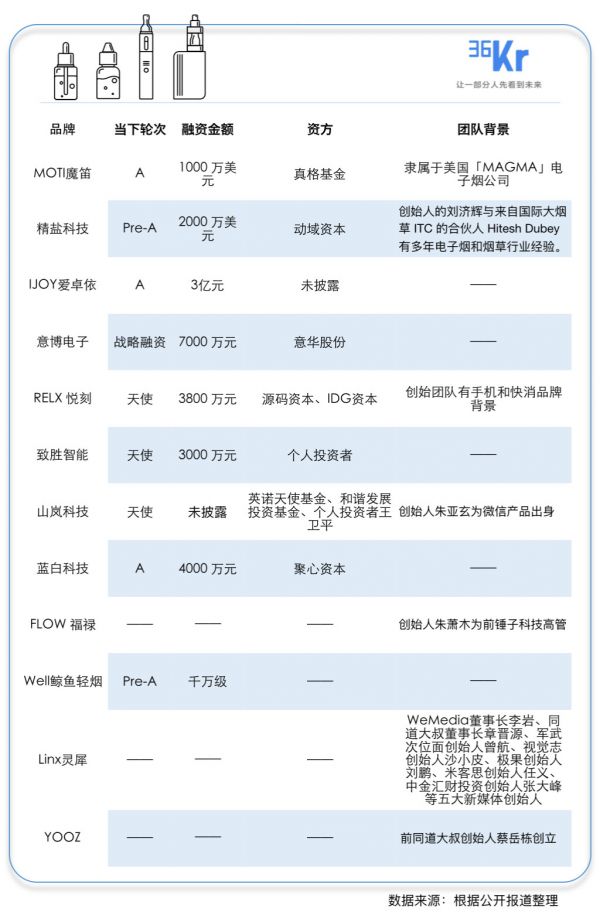

图片来自《36氪新风向 | 「新造烟」运动:能造出下一个估值 380 亿美元的超级独角兽吗?》

从产品层面看,电子烟主要有两种,一种是以日本IQOS为代表的“加热不燃烧烟草”制品,另一种是电子雾化烟,雾化技术的成熟大大推动了这一市场的蓬勃发展。电子雾化烟是目前市面最常见的电子烟品类,国内创业项目大多也集中在这一领域。

目前全球最成功的电子烟品牌当属美国的Juul。Juul是美国电子烟公司PAX Labs于2015年6月推出的一款电子烟,尼尔森数据显示,截至2018年5月,Juul 占据美国电子烟市场68%的份额。在全球香烟巨头美国奥驰亚集团(万宝路香烟品牌的拥有者)对电子烟企业Juul投资128亿美元取得35%股权后,其估值高达380亿美元。

随后,该公司管理层决定发放20亿美元年终奖,以特别股息形式向公司的1500名员工发放,平均每人将得到130万美元,“最强年终奖”也刷爆了社交媒体。

今年年初国金证券发布报告,预测未来 4 年电子烟市场规模将超过3000亿元人民币。但由于赛道拥挤,中国很难出现像Juul一样体量的电子烟巨头,广阔的增量空间让各路人马齐头并进。

除了创业公司云集,国家队也涌入了这个市场。国金证券指出,各中烟工业公司已在加速研发和设计HNB相关产品,其中以云烟、川烟等6家为代表的企业,已经具备相关产品研发制造能力,并已有产品在海外市场流通。

对于电子烟行业,普遍的共识是政策导向是这个行业的达摩克利斯之剑。国内尚未明确出台支持新型烟草产品自由销售的政策,但杭州、南宁、深圳等地均推出了“电子烟禁令”。

未来,无论政策层面对电子烟加税,还是以发放牌照的形式予以准入限制,都可能对这个行业的多数玩家构成致命风险。在政策靴子落地之前,电子烟市场的火热还将持续。

手机之外的舞台谁领风骚?

从这个四大硬件最早的入局者、当前的领导者可以看出,它们现阶段的市场情况。

开辟智能音箱市场、当前出货量最高的公司是互联网巨头亚马逊,随后跟进的也是互联网公司,瞄准是家庭场景的IoT入口,并不以盈利为目标,因此才会有高额补贴的百箱大战。相反,TWS耳机市场则是由硬件巨头苹果拓荒,目前无论从技术、品牌、出货量上依然都手执牛耳。TWS作为手机的自然延伸,跟进的以手机厂商为主,加上高额的毛利,也吸引了很多第三方厂商。

而翻译机的出现,则让AI技术公司终于找到了语音AI得以落地并盈利的较大级别的场景,最早的入局者、当前的领导者也是以AI技术公司形象示人的科大讯飞。后续的跟进者也都是掌握AI语音技术的公司。

对于电子烟这个疯狂的市场,领航者是三年前仅仅是一个小创业公司、如今估值高达380亿美元的Juul,后续跟进的多数是创业公司。这是它与前三个市场的不同之处。高额的利润、广阔的增长空间、不确定的政策风险,是定义这个市场的关键词,毫无疑问,这是一个催生硬件独角兽的沃土,这让电子烟成为创投圈追捧的大热风口。

可以预见的是,这四个市场在可见的未来都将持续高速增长。总体而言,互联网巨头看重的是新硬件的入口价值,“硬件属性+盈利价值”则吸引着手机巨头,掌握AI技术的公司想要为AI技术找到消费级落地场景。而电子烟则是消费升级背景下的一个新风口,也是一场政策落地前创投圈的狂欢。

相关推荐

手机行业红利见顶,这四大硬件产业狂欢刚开始

红利见顶后的美团点评

谷歌增长见顶,YouTube探索订阅

一个简单的统计现象,包含着股市见顶的大规律

微博的烦恼:娱乐营销“见顶”,下沉市场“难攻”

当手机产业进入硬件能力过剩时代

2019展望 | 手机硬件:在5G之前,是一场全面苦战

格力“死磕”5G手机:难见创新和竞争力,恐难走出自产自销窘境

互联网三大红利消失,新周期下中国企业的增长逻辑是什么?

直播狂欢:教育行业首次大规模火拼双11

网址: 手机行业红利见顶,这四大硬件产业狂欢刚开始 http://m.xishuta.com/newsview4360.html