美团:假如骑手外包变正式,对估值影响几何?

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

这两天美团骑手用工问题成了再成热点。 我对事情本身就不评论了,主要来帮大家量化一下这个事情如果真发生,对美团估值的可能影响。

一单一单派出来的外卖利润

按照美团的说法,去年一年950万骑手通过美团平台创收,而根据海豚投研了解到的数据,目前大概美团外卖的骑手日活大约是120万,2018年上市时所披露的2017年日活骑手数大约是53万。

在美团的用工方式中,在美团上送货的骑手分为众包骑手和专送骑手,众包为散工兼职模式,并无社保争议问题。

但专送骑手是专门送美团外卖订单的骑手,全时服务美团订单,目前用工关系上是与第三方外包公司签以劳务为主流的合同,因此社保缴纳比例非常低。

而在王兴的长期指引中,美团外卖是一个日均一亿单,每单至少一块钱的生意,但这样的利润首先是骑手一单一单送出来的。

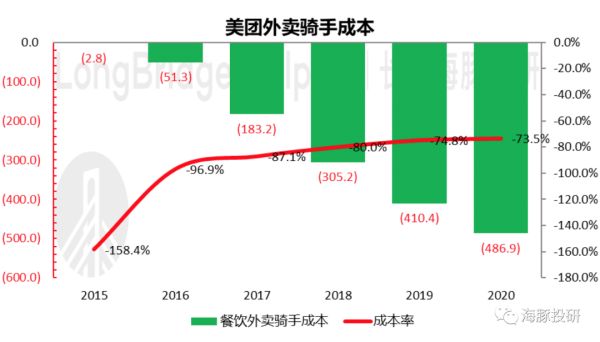

而从美团的历史业绩来看,即使是这种外包用工方式规避百万骑手大军的社保,美团对外卖骑手成本一直非常敏感,骑手用工的单项成本就占到了外卖收入的70%以上。

数据来源: 美团财报

这里还不包括外卖履约中的其他成本,比如支付结算、客服、折旧/摊销、服务器/宽带与流量成本等,加上这些之后,美团外卖业务也就是20%毛利率左右的生意。

以往再加上各种骑手、用户补贴,刚上市时候一不小心就是亏损的业务,没有多少人相信外卖会是一个一单一元钱利润的生意。

如果缴纳社保,美团需要回吐多少利润?

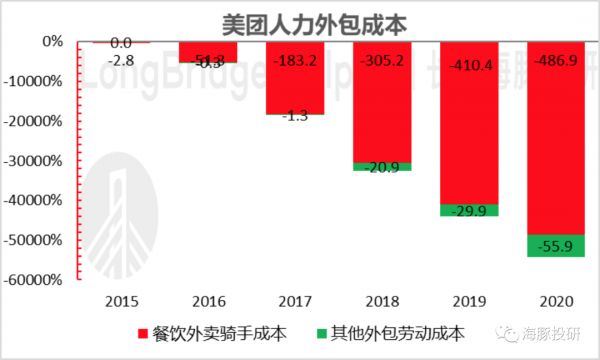

根据美团财报,美团餐饮+非餐外卖2020年一年整体花出去的人力外包费用是543亿,美团的人力费用反过来就是骑手们的收入总池子。

数据来源: 美团财报

结合美团历史财报数据与海豚君调研,海豚君粗略假设美团专送骑手贡献了其中大约60%的订单量,粗略等于543亿的总收入中有325亿是有社保缴纳义务的。

根据各地社保政策,社保的五险一金中公积金等并非强制缴纳,养老(20%)、医疗(10%)、失业(1.8%)主要三险来核算,大致相当于目前的工资池上多缴纳32%。

那么用543*60%*32%可以粗略算出,美团2020年如果缴纳社保的话,大约需要回吐的利润是100亿人民币。

2020年美团外卖骑手成本在外卖GTV中的比重是10%,海豚君多加这100亿进去后,这一比重就会变为12%。

数据来源: 美团财报

如果将缴纳社保的打入,海豚君把长期预期中外卖骑手成本在外卖交易额中的占比上拉两个百分点的话,美团单股价格在海豚君的折现模型中直接下行40-50港币左右,按照今日收盘的260元港币计算,大约落到220元港币的区间。

当然现实需要考虑的情况是:

这个情况发生的概率有多大?

如果真发生了是否会骑手、外包公司、美团三方共担?

用另外一个角度来看,如果美团跌到220港币左右,相当于已把缴纳社保的预期全部打入,这个价位是否会是它的安全边际?海豚君会持续关注美团动态。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

相关推荐

美团:假如骑手外包变正式,对估值影响几何?

美团:1000 万骑手均为外包公司员工,与我们无直接劳动关系

疫情对于美团点评影响几何?全都写在Q2财报里了

“碎钞机”的创新业务对美团值吗?

美团:疫情期新增骑手33.6万 去年399万骑手从美团获得收入

《外卖骑手,困在系统里》刷爆朋友圈,美团:暂不回应

现在,美团收购滴滴的最佳时机

美团外卖:将更好优化系统,给骑手留出8分钟弹性时间

美团外卖83%佣金都花在配送上,但骑手也不赚钱,钱去哪里了?

在召开53场骑手恳谈会后 美团外卖今日推出“同舟计划”

网址: 美团:假如骑手外包变正式,对估值影响几何? http://m.xishuta.com/newsview42981.html