双面创维:主业疲软,造车难成

编者按:本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:魏宇奇,编辑:潮声,36氪经授权发布。

“希望大家开着我造的车,用着格力的手机,控制着家里的温度,享受着格力给你们带来的美味佳肴,这就是我的梦想。”董明珠为了实现梦想,在格力董事会不同意收购珠海银隆的前提下,拉来王健林、刘强东等大佬组队出资30亿元,拿下了珠海银隆22.39%的股权,迈出了造车的第一步。

董明珠如同对待格力手机一样,一而再再而三地表示格力造车没有失败,但马路上至今都看不到格力汽车的半点影子。格力的老对手美的也曾加入过造车大军,时间比格力还早。

家电企业造车的原因其实有点雷同,那就是寻找主业之外的新增长点。与格力相比,创维的无奈成分要更大一些。因为成立三十余年的创维,现实情况比格力更糟。

赖以生存的彩电市场不仅不是它的后花园,在前有TCL、海信后有小米,市场规模又在萎缩的情况下,反而呈现出四面楚歌的局面。即将上市的“酷开科技”,它押注的OTT市场前景也没有预想中的美好。而且酷开科技也没有把TCL、海信等老对手甩开太远,目前的优势地位并不稳固。

这些因素综合下来的结果是,创维在三年前曾立下了千亿营收的目标,如今完成率不足一半,且与TCL等老对手的差距也在扩大。

问题来了,新业务和创维,谁能拯救谁?

01 创维的“备胎”

“我一直致力于寻找全球空气污染的解决方法,相信电动汽车将解决这一问题,戴森一直在开发电池技术,并在流体动力学和暖通空调上有了进展。如今,终于可以将戴森所有的技术整合到一款产品中。我宣布,戴森已经开始研发电动汽车。”2017年9月,戴森创始人、CEO詹姆斯·戴森,在员工内部信中宣布加入造车大军。而相关行动在一年前就已经启动了,彼时戴森计划投资超过25亿英镑(约合人民币218亿元)。

不过,造车对谁都一视同仁。与格力汽车迟迟无法亮相相比,戴森倒是比较坦诚,直接表示由于造车太难、太贵,看不到清晰的未来而放弃造车。

戴森、格力的折戟并没有熄灭造车的火焰。

除富士康在去年打算以供应商的身份参与造车,并表示希望成为电动汽车的Android外,百度也在今年1月,宣布和吉利组建一家智能汽车公司,百度将以整车制造商的身份正式加入造车大军。品牌名、掌舵人、投入力度,也在此后被逐步确认。

3月,小米董事长雷军在小米春季新品发布会上,实锤了小米造车的传闻,并且表示要投入100亿美元。在4月6日的直播中,雷军还透露了一些具体细节,“定位中高端,价格大概在 10-30 万区间;轿车或SUV。”

据36氪报道, OPPO 也有造车的计划,且正在对产业链资源和人才进行摸底、调研。OPPO创始人陈明永还在近日会见了宁德时代中国乘用车事业部总裁。

滴滴也被曝出已经启动了造车项目,负责人是滴滴副总裁、小桔车服总经理杨峻。目前团队已经开始从车厂挖人,但尚未明确滴滴造车的具体形式和路径。

在上海车展上,秀了秀肌肉的华为,更是引起了极大地关注。曾在华为担任要职的李一男,也被曝出已投身于造车大军之中。

在造车热度持续上升之际,创维的加入表面上显得有些突然。其实与跑步入场的OPPO、小米相比,创维已经在造车上布局了10年之久,并且已经取得了好成绩。

2011年,黄宏生创办了创源天地投资公司,通过收购并重组南京金龙客车制造有限公司把半只脚伸进了汽车行业。

接手南京金龙后,黄宏生就坚定要南京金龙放弃燃油车路线,转型做新能源。在转型初期,南京金龙连亏三年,每年亏损4000万以上。

2014年,南京金龙的纯电动客车产品拿下了业内的亚军,此后就一直位于第一梯队。2014年至2019年,其客车产品连续六年在全国新能源客车销量排名Top4,2019年销售额达39亿元。

巧的是,创维的另一项新业务,成立于2006年的“智能电视系统运营平台”酷开科技,也是在2014年开始独立运营的。目前它已经进入了上市辅导期。

而这次更名其实不是创维第一次和新能源汽车产生关联。早在2017年,创维曾发布公告称,拟收购开沃新能源汽车团体有限公司及其从属公司的权益。只不过和董明珠一样遇到了董事会的阻力,未能完成收购。

2019年,黄宏生又以开沃集团为母公司,成立了江苏天美汽车有限公司,首款产品“天美ET5”就是创维ET5的前身。

也就是说,创维在新业务上同时准备了两个方案,黄宏生操盘的创维汽车和独立运营的酷开科技,都是创维的“备胎”。

酷开科技在发展了十余年后,已经被送上了IPO的通道。在取得了好成绩且新能源行业又持续升温的情况下,另一个“备胎”也得以扶正。

02 创维自身难保

2012年11月,创维集团创始人和控股股东黄宏生,在参加完母校华南理工大学60周年庆典活动后,时隔8年再次接受了媒体的采访。他在采访中为创维定下了一长一短两个目标。“创维集团2015年的销售收入目标将达到500亿元,2020年为千亿元。”

这不是创维第一次提千亿目标。早在2006年,创维就提出了营收要达到千亿的目标。但是,此时彩电行业出现了整体性问题,手机业务也没有起色。创维只能靠着电视和机顶盒业务,在2011年摸到了300亿元的门槛。

2012年再次提起千亿目标的原因在于,与此前相比,如今创维已经制定了清晰的发展规划。黄宏生甚至表示“这次重新提到千亿,不仅是创维重新做加法,而是创维的相关多元化布局已经初有成效,创维从过去只有彩电一个盈利点变为拥有十个利润中心。”

即便多元化有了布局,创维还是没能完成千亿营收的目标。

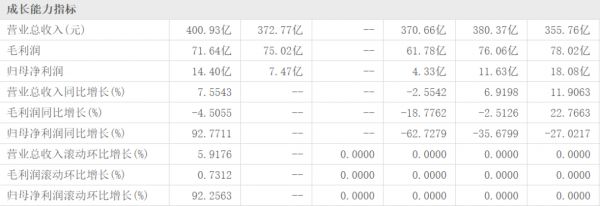

2020年,创维全年的营收为400.93亿元,目标完成率不足一半。如果和更早之前做对比,会发现不仅是没有完成千亿目标这么简单。

2018年,创维的营收为389.78亿元,与2017年的389.35亿元相比几乎没有增长。2019年的营收规模更是萎缩了近27亿元,减少到372.77亿元。

对比之下不难看出,创维的营收增长已经十分艰难。

业绩不振的原因,正与创维的营收结构有关。时至今日,电视产品仍是创维的第一大营收来源。

2020年,创维的多媒体业务在总营收中的占比高达57.7%,达到215.05亿元,增速同比下跌了13.3%。

创维在这方面表现不佳,其实和彩电行业的行情有关。目前彩电行业已是夕阳产业,规模在不断缩小。奥维云网数据显示,2019年中国彩电市场全年零售量为4772万台,同比下降2.0%,零售额1340亿元,同比下降11.2%。百户拥有量下降了2.4%,为119.3台,是6年来首次下降。

再加上彩电行业有着打价格战的传统,进一步拉低了创维多媒体业务的增长。在2019年,国内彩电市场均价为2809元,创下十年最低。2020年虽然有所恢复,但仍存在价格战的迹象。

与手机行业类似,彩电行业在经过了多年发展后,产品同质化问题十分严重。高端市场被认为是下一个新的增长点,而创维在高端市场的进展并不顺利。

创维高端化的依靠是坚定发展OLED,高端化进展不顺也与此有关,其中的问题主要有两个。

首先,OLED电视成本更高,且容易烧屏,导致它在国内的市场规模非常小,这在根本上限制了创维高端产品的规模。

奥维云网数据显示,2020年中国彩电市场OLED电视的零售量仅有18万台,同期创维在国内的销量达到710万台,行业整体的销量高达4450万台。即便创维拿下了国内OLED电视的全部市场,规模也不足创维自身以及行业规模的1%。

其次,创维在OLED电视方面有多个强劲的对手,包括老牌厂商索尼,和创维一样建立了自己的OLED模组生产线的海信,以及小米。

可见,创维在高端市场上存在的问题,其实和它在整个行业中的问题高度相似。即行业整体在走下坡路,同时竞争压力也在加大。

03 难解的谜题

4月27日,天美汽车摇身一变成了“创维汽车”。两家公司的共同创始人以及当下仍然参与公司运营的黄宏生,在发布会上说到动情处难掩哽咽。

从收购南京金龙到转型做新能源客车后成功跻身第一梯队,黄宏生用行动证明了他老当益壮。实际上,在天美汽车更名之前,他已经开始了自己的下一场征途,那就是在新能源汽车上由商转乘。

在发布会上,黄宏生为创维汽车定下了“1-3-3-3”目标。即投入100亿建立创维汽车生态;未来再投300亿实现创维汽车全球十强目标;市值达到3000亿元;再奋斗30年,培养杰出企业家团队,见证2049年新中国成立100周年时刻。

这些目标都足够振奋人心,但结果其实和创维的千亿营收目标是相似的。目前,千亿营收的目标已经被创维官方淡化,而创维汽车也很难后来居上。

理解创维汽车,可以从更名前和更名后两个阶段去看。

在更名之前,天美汽车是失败的。它旗下只有天美ET5这一款产品,而这款产品已经沦为新能源市场上的other。

去年10月上市的天美ET5,补贴后的售价区间为15.28万元-19.88万元,它在近半年来的销量只有595台,官方今年的目标是1.2万台。

横向对比,与之售价相近的广汽埃安AION S,在2021年一季度的销量就达到了14554辆。纵向对比,2020年中国新能源市场总销量为136万台,预计2021仍会保持在百万以上。即便更名后完成1.2万台的年销量目标,创维ET5也没有多少存在感。

更名后,创维汽车在销售、智能化方面搭起了一个与其他新势力相似的框架。不过这个框架的竞争力明显不足。

资金问题无需多言。在技术和产品上,目前的创维汽车都没有突出的优势。在发布会上,创维汽车方面表示将开发囊括SkyPILOT自动驾驶系统、SkyLINK智能网联操作系统、SkyDRIVE智驱解决方案、SkyPOWER智电解决方案、SkySAFETY智安解决方案在内的Sky系列技术,希望通过软件来提升汽车的体验。

不过,这些技术还没有落地的迹象。即便落地,如果与友商相比也没有足够的优势,也无法成为卖点。

更关键的是,在友商已经建立起高端、科技等品牌形象后,占领了用户心智后,创维汽车如何找到自己的品牌形象?换言之,在消费者的选择已经足够多的情况下,创维汽车如何打造差异化?

创维的另一个“备胎”,负责旗下智能电视系统运营的技术平台的酷开科技,尽管已经进入了上市辅导期,但依然无法帮助创维转型。

据创维2020年财报显示,酷开系统的互联网增值服务收入为10.56亿元,同比增长27.8%。与400多亿的总营收相比,贡献过小。

酷开科技的问题其实与创维自身以及创维汽车相同。自身实力不出众,行业竞争压力也非常大。

酷开科技更像是爱奇艺、腾讯视频等长视频平台的渠道。对后者而言,虽然已经投资了酷开科技,但它的作用更多是帮助自己进入家庭场景,获得更多的用户。能发挥这个作用的不止是酷开科技,TCL旗下的雷鸟科技、小米、荣耀同样也可以。

而且酷开科技与其他对手的差距并不大,即便选择渠道它也不是最优解。以雷鸟科技为例,它在2020年的收入达9.1亿,与酷开科技十分接近,且增速高达118.8%,数倍于酷开科技。如果算上连续多个季度霸榜的小米,酷开科技的压力就更大。

另一方面,酷开科技在行业内的渗透率还很低,不足十分之一。据华经情报网数据显示,2020年OTT行业收入规模超过200亿元,而酷开科技同期的营收刚刚超过十亿。

可见,无论是酷开科技,还是创维汽车,能从创维手中获得的帮助都有限。同时,从二者现在的发展状况来看,它们也无法扛起帮助创维转型的重任。三者之间,谁能拯救谁仍是难解的谜题。

相关推荐

双面创维:主业疲软,造车难成

天美汽车改名创维汽车,家电巨头造车靠改名?

创维汽车登场,黄宏生的造车梦能否照进现实?

造车杀疯了:大家连IPO都想好了

Q1营业额同比增近50%,创维能否做好家电和汽车的双选题?

造车第二梯队,出位还是出局?

富士康的造车梦,告别“代工厂”的最后机会

缺钱,缺钱,缺钱,2019,造车,难!

百度造车,胜机在于战滴滴

雷军“梭哈”造车

网址: 双面创维:主业疲软,造车难成 http://m.xishuta.com/newsview42678.html