一个月开1000家店,小米在赌什么

编者按:本文来自微信公众号“财经十一人”(ID:caijingEleven),作者::柳书琪,编辑:谢丽容,36氪经授权发布。

城头变幻大王旗是手机市场十几年来的不变命题,小米今年接过一面漂亮的大旗。

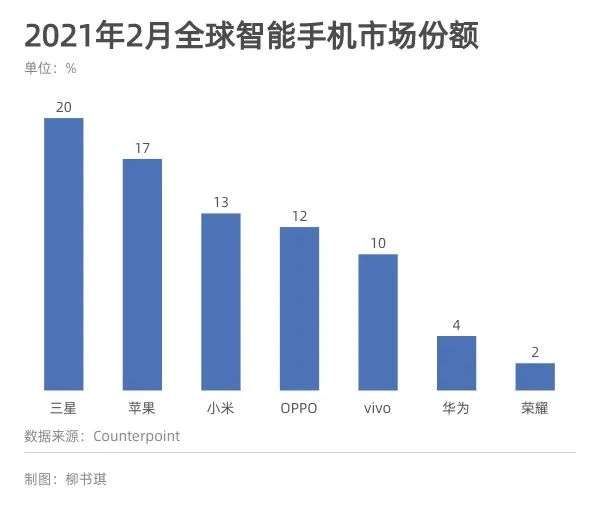

市场研究机构Counterpoint数据显示,去年下半年,小米市场份额跑到全球第三,三四季度同比增速分别达到46%和31%,在全球前五大厂商中势头最猛。今年2月,小米保持优势,再次摘得全球季军,排名仅次于三星和苹果。

在暂时取得优势之后,小米开始补课。线下渠道的扩张,说了很多年,做了很多事,但一直没有实质性的突破。

过去手机行业里,线上线下渠道以三七分天下,小米的情况则与大盘完全相反。4月初,小米集团副总裁、中国区新零售业务负责人高自光在媒体沟通会上总结了小米在线上强势,线下相对较弱的多重原因,“我们不太擅长、商业模型(的问题)、重视度和结果都不太好。”

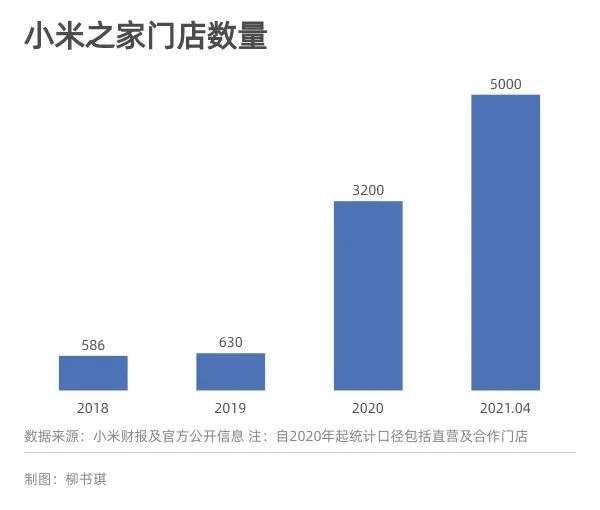

小米的线下渠道改革动静很大。去年11月开始,小米线下门店“小米之家”每月都保持着1000家左右的新增数量高速扩张,如今门店总数已超过5000家。

小米给线下渠道商7%左右的返利,但与其他头部厂商动辄20%-30%以上的点数相比,缺乏直接竞争力。为了弥补单机返利缺陷,小米又配合了一系列增量政策。

目标来看,这一轮渠道建设,小米打算分为两步走:第一步,线下份额追上线上,二者持平;第二步,份额比例与大盘一致,线上三成、线下七成。

但现实摆在小米面前:OPPO、vivo线下售卖点超过20万,小米以每月1000家的速度开店,门店数量仍远远落后于同行;小米多次对外重申的红线,硬件综合净利润率不超过5%,如何能够反哺经销商,刺激渠道繁荣?这将是小米能否摆脱渠道卡脖子、稳坐全球季军的关键。

01 开更多的店?

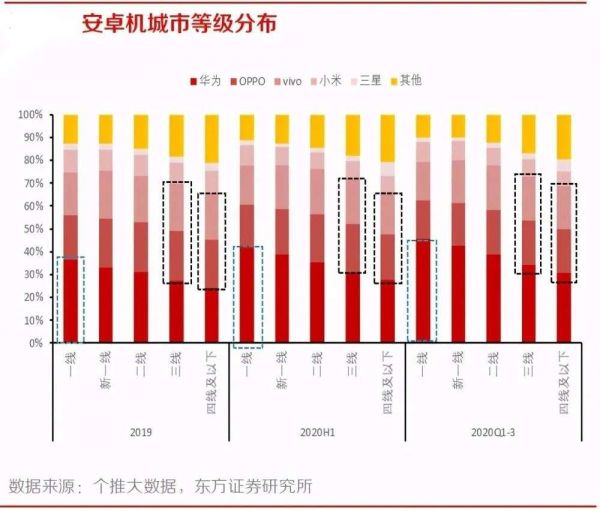

线下渠道主要玩家是华为、OPPO、vivo,三家三分天下。东方证券研报显示,2020年前三季度,华为在一线城市的安卓机市场份额占比近50%,在其他各线城市占比均在30%以上。OPPO和vivo在三线及以下城市的安卓机市场份额占比均约20%,两者共占据了下沉市场近半江山。

三家留给其他厂商的空间只有20%-30%。夹缝之中的小米只在主要城市拥有10%左右的市场份额,在三线及以下城市声量寥寥。

华为芯片禁令后,市场份额急剧收缩,经销商开始流失。此时抢占更大的渠道空间极其关键。国内四大头部手机厂商中,小米过去的积累最少,但现在的步伐最快。

在去年11月Redmi发布会上,小米中国区总裁卢伟冰放言,未来一年小米之家要开到每个县城。

此后,小米之家数量突飞猛进。财报显示,截至2020年底,小米在中国大陆的零售店数量超过3200家,一个季度内新增超过1000家。高自光称,事实上从去年11月开始,每月都保持了1000家左右的新增数量,如今已达到5000家。

对比以往,这个速度惊人。从2015年开出第一家小米之家,到2019年底,小米之家的门店数量仅有630家。

小米集团高级副总裁、手机部总裁曾学忠在3月底接受《财经》记者采访时直言,小米眼下的挑战之一即是要覆盖广大乡镇一级市场的渠道。过去数年小米线下渠道集中在主要城市,下沉市场相当薄弱。

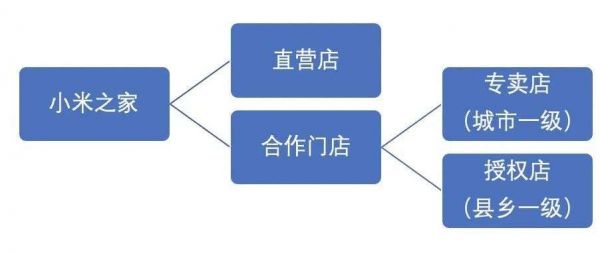

今年以前,小米的渠道体系由上至下包括小米之家(直营店)、专卖店、授权店和专营店,后三类门店由合作伙伴经营管理,区别在于门店规模、地理位置、备货数量等。

但现在,小米将所有线下店统一为小米之家,小米之家不再只是直营店的代名词,而是包括了直营和合作门店。合作门店中,又分为以城市为主的专卖店和以乡镇为主的授权店。更小规模的专营店、更早以前的直供点、小米小店已退出历史舞台。

小米线下渠道体系 制图:柳书琪

统一名称的原因是以一以贯之的标准要求各类门店。“叫小米之家就得达到小米的标准,否则就是砸小米的牌子。”高自光说。目前5000家小米之家中,约有1000家是原有直营店、专卖店和授权店的存量,约4000家是新增门店。

要大举下沉,战略没错,但路径得有策略。OPPO、vivo渠道以深入腹地著称,在许多村镇的营业厅、小门店内都会看到这两家的身影。这条路适合当初OPPO和vivo“农村包围城市”的策略,未必适合今天的小米。目前来看,小米的策略是以规格、门槛更高的小米之家形式下沉,选址以县城内的商场、通信街为主。高自光透露,现有的5000家小米门店中,约50%-60%都在商场内。

“要有取舍”,他向《财经》记者解释,“贴几张小米的海报、logo,就可以卖小米的,不满足小米的标准。”

河南某四线城市的一位渠道商在当地开了两家小米之家,他告诉《财经》记者,今年年初小米取消专营店、变更授权店提货模式等变动,让不少小商户退出了小米渠道体系,但小米在下沉市场有起色后,又有一些实力更强的商户开始做小米。

江西南昌一位小米专营店店主对《财经》记者表示,今年年初小米宣布专营店落幕后,他的店面够不上升级条件,最终在3月底关门。由于OPPO、vivo格局牢固,华为、荣耀又早在好地段开了店,他的生意几乎做不下去了,最近,他决定转行。

小米的渠道思路很明确:重心从线上到线下、从高线城市到低线、从小门店到大商圈、从低门槛的合作到具备一定资金和运营能力的合作。

但即便是以当下的速度开店,小米与其他手机厂商相比仍有不可忽视的差距。各家官方数据显示,目前OPPO在国内有约20万个售卖点,vivo也有约25万个线下销售和售后网点。5000家小米之家只是OV的四十分之一。

接下来,开更多的店依然会是小米的核心任务。问题是,怎么掌控节奏?

高自光的判断是,门店数量的份额要匹配小米的市场占有率,“店比市场占有率少,会损失商机;店比市场占有率多,就会亏钱。”把握这个平衡将是关键,小米预计这个时间点会在3-5年内到来。

02 挣更多的钱?

过去,小米在线下哑火,门店数量少只是表象,盈利空间窄才是根本。小米7%左右的返利,与其他头部厂商动辄20%-30%以上的点数相比,缺乏最直接的竞争力。“做小米不赚钱”是许多手机渠道商长久以来的共识。

为此,让渠道商挣更多的钱,成为了小米在线下开疆拓土的关键。

既然硬件综合净利润率无法超过5%,那么最直接的方式是给渠道更多的货。全球芯片短缺之下,小米11、Redmi K40在线上早已告急,但在线下却还有存货。高自光表示,目前在线下是战略支持期,对线下倾斜的货物会大于线下门店的能力。

上述河南小米渠道商告诉《财经》记者,由于今年手机供应链短缺严重,其他品牌货源都少,小米货源反而相对充足,有投资意愿的商家只能选择小米。此外,小米的生态链货品也能撑起一部分生意,不至于到手机缺货、门店无法运转的地步。

另一项举措是提高效率、加快周转。手机如同海鲜,快速迭代、快速过时,热门机型只需半年就会降温。卖不出去的货是渠道商的心头大患。

手机厂商出于业绩压力,常会将压力转嫁给渠道,层层下移。货交给渠道商,就意味着卖出去了,在财务报表中记为收入,但有时货物只是积压在渠道的仓库里而已,损失由渠道自行承担。

至于如何解决库存周转问题,小米的思路是一方面将原先简单的后台结算系统升级为自研的零售通,以数字化的方式控制货流、客流、转化、人员,从而控制不同区域、门店间的配货。

另一方面是将积压的库存都记在小米账上,不由渠道承担损失。目前这一模式主要在城市区域的小米专卖店实施,暂时没有覆盖到县乡的授权店。

小米的内部测算看重的是资金回报率,计算方式是毛利减去费用后,乘以周转。毛利即小米给予的返利,费用是门店的房租水电人力等成本。周转时长最为关键,目前小米之家100万的进货平均三周内可销售一空,“也就是说一年可以转17次”。

前述河南渠道商认为,小米为扶持线下渠道的组合动作,确实让之前混乱的结算系统、经销商体系有所规范,效率上有所提升。但并不代表解决了所有问题, 三周的周转时间或许在地段好、销售能力强的门店能够做到,但他的两家门店暂时无法达到,Redmi K40这类畅销手机周转很快,一些生态链产品还是存在易积压的问题。

密集开店与保证渠道获利之间存在隐性的张力。他认为,过去小米有区域保护,即在一定范围内不能重复开店,以避免两家店的竞争。但现在区域保护取消了,附近门店数量开始增加,再加上原本毛利不高,对小米来说,这提升了密度,但对渠道商来说,这不算好事。

小米主流的返利模式在渠道中颇有争议。这是小米特殊的提货方式,商家的进货价和售价相同,销售后小米再给予7%左右的返点,这部分算作商家的毛利。这种模式的优势在于不易乱价、货权归小米,但劣势是需要商家押更多的资金在小米账上,对现金流要求更高。

国内另一头部手机厂商的渠道人士告诉《财经》记者,如今小米之家以直营或类直营模式开店,很大程度上考验的是小米自身的运营能力。据《财经》记者了解,小米会向每家专卖店派驻店长,店长都是小米的员工。随着根系的不断扩大,小米的线下渠道上的投入比重也必然加大。

小米一方面以互联网手机起家,追求低利润率、轻资产运作;另一方面拓展下沉市场,又需要密集的人力和更大的投入,如何有效调和这一内在矛盾,会是渠道下沉能否达到预期的关键。

03 贴身肉搏

小米这一轮线下渠道改革,几乎是11年来最激进的一次。无他,存量竞争时代,突破舒适区、与竞争对手贴身肉搏,已是厂商寻求发展空间的必然选择。

OPPO的优势阵地在下沉市场,但从去年起其渠道战略已高度聚焦在电商和核心城市、核心商圈,一加、realme以往主战场在线上,如今也在铺设更多线下渠道。荣耀的势力也正在加速向线下渗透,计划2022年线上线下销售比重将实现四六开。

市场在快速迭代,竞争越来越激烈。小米首先需要在人力上给予足够的重视度。目前小米北京总部约有500名员工负责线下渠道,包括200名运营人员和300名工程师,此外在各省还设有分公司,总人员数以成千上万计。

上述头部手机厂商渠道人士告诉《财经》记者,自去年起,小米在各地市大力“挖人”,大多是熟悉当地水温的渠道经理。

带领这场战役的是两位小米线下渠道的“新人”。卢伟冰出身有“线下之王”之称的金立,2019年加盟小米后他走马上任,从当年年底起担任小米中国区总裁。次年4月,小米有品电商部总经理高自光晋升为小米集团副总裁,同时转岗到中国区分管新零售业务。

去年卢伟冰带队,花了半年时间走遍了全国所有省份,目标清晰:既是调研,也要拉拢更多经销商加入小米体系。在去年9月,过去在线下有明显短板的小米,重新建立了起了重数字化、重效率大的线下销售模型和目标。

这场线下战役不仅关乎渠道,更关乎小米的未来。

常程是小米集团副总裁,负责手机业务的产品规划,他告诉《财经》记者,高端是小米体系化的战略,包括产品和技术上的升级、渠道的升级,以及发布会上更换品牌logo、讲述品牌故事等。其中,以小米之家的形式下沉,也是小米高端战略中至关重要的一环。

为了高端战略,小米近期动作不断,不仅同时发布Mix Fold、11 Pro、11 Ultra3台旗舰新机,还在四年后再次发布了澎湃芯片。据《财经》记者了解,小米去年在北京亦庄建立的智能工厂,也有满足高端机保密需求的作用,新近发布的Mix Fold就是在这座工厂中生产的。

雷军在春季发布会上曾表示,小米已“初步站稳高端手机市场”。财报显示,2020年小米高端智能手机全球销量约有1000万台,包括小米10、Redmi K40部分产品等。但此处小米定义的高端是3000元人民币或300欧元以上售价的手机,与业内的4000元人民币或600美元以上价位还有一定差距。

从市场研究机构Canalys的数据来看,小米去年的手机全球出货量约有1.5亿台,高端机销量在总出货量中的占比不足10%。要想真正立足于高端手机之巅,小米还任重道远。

市场调研机构Counterpoint数据显示,今年2月小米以13%的全球市场份额排名第三,次于三星和苹果。OPPO和vivo紧随其后,与小米的份额差距在3%以内。格局随时可能生变,小米无法放松警惕。

智能手机硬件的“料”已被堆到极致,处处是相机联名、技术首发,海陆空全渠道上的竞争愈发激烈。

随着产品的不断进化、体系的不断迭代,如何在现有旗舰的基础上持续超越,这将是持续考验小米和其他厂商的终极问题。

相关推荐

一个月开1000家店,小米在赌什么

"千店同开"舞剑下沉市场,新零售能否撑起小米的市值野望?

为何OPPO忙关店,小米荣耀忙开店?

盒马开始卖早餐了 最快未来3年在沪开1000家盒小马

小米线下渠道:错过了什么,悟出了什么,再造了什么?

自己开家街机店是种什么体验?

小米之家今年全面取消员工销售提成,改为底薪+绩效

天猫国际孵化1000家“数字化首店” 加速5年2000亿美元进口战略

小米线下五年:杂牌军变正规军,“米粉”梦碎专营店

三店连开,茶颜悦色武汉首店开了

网址: 一个月开1000家店,小米在赌什么 http://m.xishuta.com/newsview41668.html