半导体简史:削减成本的美国,逐渐失去了领先优势(下)

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:从技术方面来看,半导体是一门重要的通用技术,在几乎所有的供应链当中都扮演着重要角色。作为半导体的发源地,美国曾经长期站在这一领域的前沿,但是在最近一二十年却逐渐失去了制造上的优势。美国怎么走到今天这样的地步?未来又会采取什么样的政策重夺优势?研究劳动力与经济政策的美国智库Employ America对半导体的历史进行了梳理,认为美国从扶持为重点的产业政策转为以降本为重点的科学政策需要对此负责,并认为需要回归扩大化的产业政策来重夺美国优势。从中我们也可以思考自己的对策。原文发表在Medium上,标题是:A Brief History of Semiconductors: How The US Cut Costs and Lost the Leading Edge。篇幅过长关系,我们分两部分刊出,此为第二部分。

相关阅读:半导体简史:削减成本的美国,逐渐失去了领先优势(上)

相关阅读:半导体简史:削减成本的美国,逐渐失去了领先优势(上)

划重点:

1990年代:美国用科学政策取代了产业政策

2000年代:网络泡沫破裂,半导体行业收益递减

2010年代:“无晶圆厂”公司,研发与离岸外包成趋势

今天:美国也许会重返产业政策

1990年代:科学政策,而非产业政策

1980年代本行业面临着技术和竞争环境的变化,1990年代则见证了美国新的“科学政策”走向高潮。1990年代,美国并没有重返产业政策(无论是美国过去采取的那种政策,还是更多受到日本通产省影响的做法),而是将“科学政策”的引入视为政府在半导体制造领域采取行动的新范式。科学政策的重点是促进与公司个体的公私合作,让行业研发与学术研发更紧密地结合,保证研究力量的广泛性,形成可支持轻资产运营的创新型公司的行业结构。

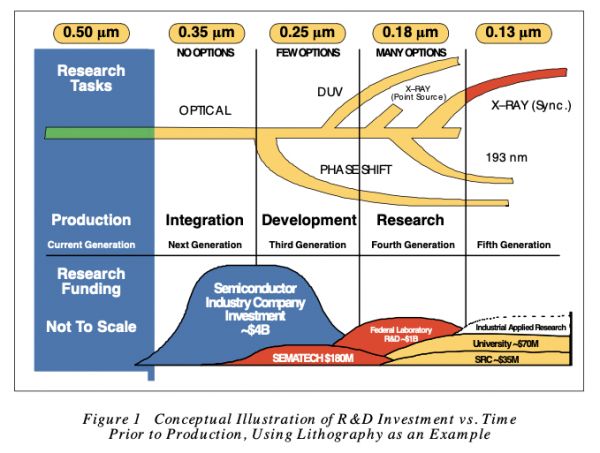

政策的目标也已经从建立拥有强大供应链的健壮竞争性生态体系,转变为建立公私机构来协调研究机构,无晶圆厂设计公司,设备供应商以及大型“冠军公司”之间的复杂关系。这样一来,没有一家公司在研发上的投入需要超过绝对必要水平——从而维持全球成本竞争力——而政府也可以避免大规模的投资支出。下表来自美国半导体行业协会制定的1994年《美国国家半导体技术路线图》,从中可以看出科学政策背后的战略:

资料来源:美国半导体工业协会

“科学政策”这种安排的中心主题是狭义上的非冗余性。早期的产业政策把重点放在冗余和重复上,目的是想尽快把创新带到供应链的每一个环节。大小公司都管理着自己的生产,而第二来源合同则确保了可行的过程迅速传播到企业的生态体系当中。尽管早期的产业政策战略极大地加快了创新的步伐,并确保整个供应链不对受到公司个体失败的影响,但这确实意味着会出现大量的重复投资。而且虽说这种方法有助于推动流程改进的采用,但静态的股东价值最大化决定了这种重复在经济上实在是太浪费了。

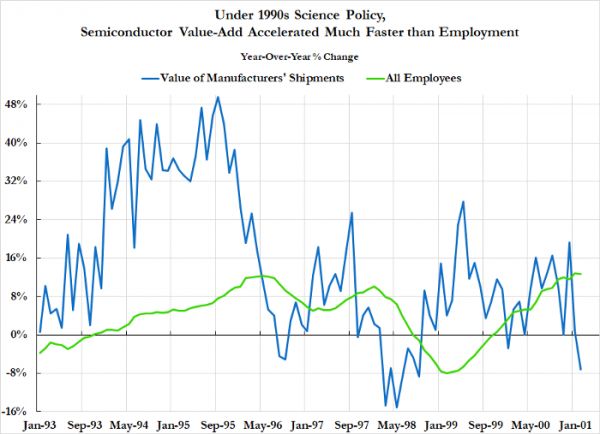

过去几十年的产业政策促进了大规模就业(这是创新的核心驱动力),而1990年代的“科学政策”则是出于效率简约化的考虑而避免采用这种做法。工人经常换公司,边做边学是创新的主要途径。实际上,经济地理学里面关于“非贸易的相互依赖”的研究在一定程度上得到了发展,部分就是为了解释大批半导体行业工人的混合对行业快速创新的重要性。在一个新的竞争环境下,尽管把大量工人集中在一个地方是众多进展的关键,但在这种新的竞争环境下,这被认为是一种浪费。劳动力是单位成本的重要组成部分,企业相信,如果自己能够从战略上缩小规模,就可以恢复全球竞争力。

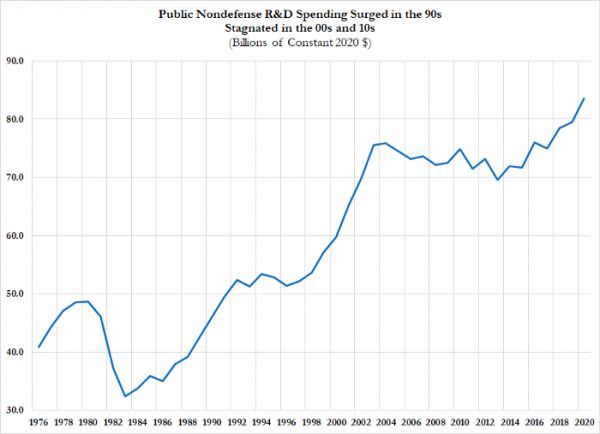

资料来源:美国劳工统计局,美国人口普查局,作者的计算

在半导体的早期,相对价格不敏感的政府合同占总销售额的很大一部分,这种低效率被看作是创新的成本。随着外国竞争对手的加入,以及注重成本的商业市场成为半导体的主要购买者,这种能力的复制似乎像是一个纯粹的成本中心,对很多公司却没有什么好处。对盈利能力的担忧意味着要确保重复的工作要尽可能少,以便在对价格敏感、竞争激烈的环境下控制成本。这造成了一个集体行动问题,削减开支变成了每一家企业的关切,但是这又进一步恶化了美国公司的创新能力。

在1990年代,美国政府并没有选择产业政策,而是选择了成本更低的科学政策计划。理想情况下,“科学政策”将允许政府对企业既想节约成本,而又不想在技术上进一步落后的矛盾心理进行协调。但是,为了与时俱进,美国政府也要厉行节约,这样一来,就不大会为产业政策在新的竞争环境下取得成功提供所需的大规模财政支持。

相反,政府打算少花很多钱,并试图开辟出一种新的劳动分工,希望让所有参与者在不牺牲技术前沿的情况下都能够削减成本以追求利润。为此,它一方面资助学术研究实验室的研发工作,另一方面资助行业团体把研究成果转化为商业能力。这在某种程度上进一步降低了公司自己进行研发投资的价值,因为技术进步创造的知识最小的竞争优势。这种结构形成了这样一种分工,每一家公司或机构各自负责一个看似可分的创新过程的单独部分,恶如不是有着重叠供应链的企业生态体系。与此同时,更宽松的贸易政策以及更好的运输能力使得领先企业走“外包”会更经济,这是最轻资产的一种战略。目的是通过解决一个集体行动问题,减少整个系统的冗余,从而为公共和私营部门以最经济的方式重新夺回技术前沿。

在短期内,这一策略奏效了!在1990年代后期,随着美国国内对半导体以及更广义的技术进行的投资突飞猛进,美国成功地恢复了技术优势。这个行业得以在保持国际竞争力的同时,又不需要国内产业政策大规模财政支持的情况下进行创新。大多数公司个体把研发重点集中在生产过程开发的下一两个节点上,而更长期的研究则是由政府资助的学术研究人员来组织。然后行业团体介入进来,将学术研究转化为商业行动者,研发与生产过程当中重复劳动的成本被大幅消除。大型集中式研究实验室空心化,供应链变得更加狭窄,只针对少数核心公司的研究需求。

2000年代:网络泡沫与收益递减

但是,这一战略的近期成功却是以牺牲长期成本为代价取得的。劳动力和资本的冗余有助于确保公司能够快速进行内部的流程改进,同时还可以培训下一代的工程师和技术人员。尽管从某个周期内股东回报静态最大化的角度来看,这种重复也许是“多余的”,但对于确保长期维持创新而言,这一点至关重要。“消除冗余”与“增加脆弱性”是同一枚硬币的两面。

把玉米种子给吃掉,为了榨取盈利能力和竞争力而投资不足的策略只能奏效一次。从长远来看,对劳动力和资本的投资不足最终都会体现在资产负债表或者创新能力上,或者同时体现在这两个地方。就目前而言,美国有可能失去其在前沿设计方面的领先优势,并且已经丧失了在领先制造方面大部分的优势(给台积电TSMC)。将投资过程的一部分分配给每一家公司也许会让相关公司的资产负债表看起来更加稳健,但是由于持续的投资不足,整个行业变得更加脆弱。数十年来的劳动力成本最小化的做法缩减了熟练技术人员和工程师的数量,而数十年的产能投资不足则妨碍了美国企业应对当前短缺的能力。

这个行业当前存在的问题是科学政策长期走势的自然结果,尽管它在1990年代末和2000年代初曾经是那么的成功。学术实验室从事长期研究,庞大的“冠军企业”,以及轻资产的“无晶圆厂”的创新者,聚焦在这种格局的合并与垂直整合,推动形成了一个摇摇欲坠的竞争生态体系。

由于这些冠军企业在竞争格局中占据了很大份额,所以他们的研发优先级以及中间投入需求为整个行业设定了条件。像英特尔这样的主要买家,可以明确或暗中利用其相对的买方垄断力,狭隘地围绕着自身的需求去构建供应链。当更广泛的经济需求发生变化时(自从疫情爆发以来其实就已经在发生变化),这些脆弱的供应链很容易就会出问题。这种脆弱性是供应链优化的结果,但这种优化针对的是短期盈利能力以及消除冗余,而不是针对整个经济的需求。

设计代工模式遇到了天花板

无论是有意还是无意,冠军企业都会围绕着自己的财务需求和计划来塑造技术发展的道路。因此,学术实验室研发,私营企业税收优化以及单位成本最小化相结合的政策,造成了对技术路径的严重依赖。与此同时,从技术的角度来看,这些冠军企业又“太大而不能倒”:如果这些企业错过了流程改进,由于缺乏同等规模的国内竞争对手,意味着整个行业都会错失了这个改进机会。从某种意义来说,美国是把整个技术政策都委派给了私人行为者。

2010年代:“无晶圆厂”公司,研发与离岸外包

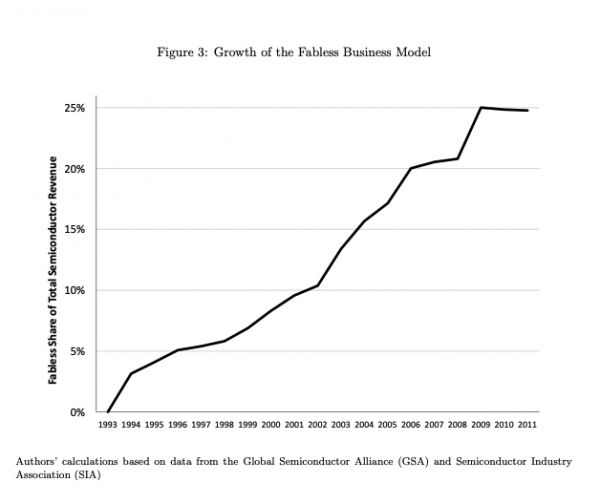

从研发到生产的过程中,也开始出现奇怪的不一致和反馈回环。科学政策战略的关键是把知识产权创新与生产过程创新进行分析上和经济上的分离。用外行的话来说,政策侧重的是研究、设计与想法,而不是实施、生产与投资。利用了国外制造厂的流程改进的“无晶圆厂公司”的兴起正是这一战略的直接结果。

但是,优先考虑研发可能反而会放慢创新的步伐。光是补贴研发跟激励离岸外包没有什么不同:政策奖励的是知识产权的发展,而不是有形资产的所有权。问题在于,过程改进来自于新物理资产所包含的新技术的实施。“从做中学”是技术创新的关键部分。优秀的工程师希望对供应链每一个环节的生产过程的每一个步骤都进行创新。前沿设计的离岸和外包生产给流程周围引入了一个黑箱,导致类似不经济收益这样的问题无法得到纠正。只把焦点放在研发上,会把这些过程改进的发展离岸化,导致国内的生产商吃不饱,同时还阻碍了劳动力形成新技能。

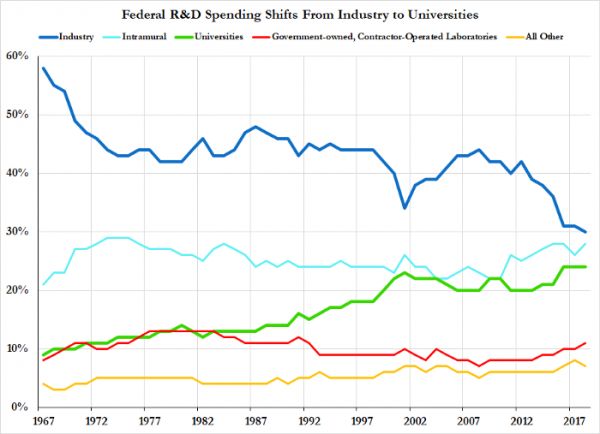

资料来源:美国科学促进协会,作者的计算

考虑到学术研究已经偏离了商业化的道路,并锁定在特定的创新范式上,这种约束尤为明显。鉴于学术研究通常围绕着与当前生产无关的问题进行,所以有时候那些研究没法对现有技术的替代应用或过程驱动的替代创新路径提供洞察也就不足为奇了。由于科学政策让这群人负责整个行业的长期创新战略,因此这一盲点不可忽视。实际上,摩尔定律的失败,以及很多应用朝着针对异构芯片的独特设计转变,这些都很好地说明了创新在任何时候往往都暗示着技术发展存在多条路径。

资料来源:美国科学促进协会,作者的计算

数十年来均未能投资于产能和就业机会造成了这样一种局面,也就是美国公司需要高度依赖外部的制造工厂。目前要台积电在美国投资设厂的计划只是想用钱来暂时摆脱困境,但没法减少我们对前沿设的单一来源供应商的依赖。相反,我们应该回顾半导体早期制造的产业政策历史,去重新站上技术前沿,并推动供应链的每以个环节的创新。

今天:政策内涵与战略

现在美国面临着后沿半导体短缺与创新能力下降的局面,决策者正在考虑采取认真的干预措施。尽管解决目前的短缺问题可能已经为时已晚,但现在是是时候得要防止下一次在出现短缺的问题了。两党对提高基础设施支出均表示支持,在疫情过后进行更好地重建已是势在必行,再加上对半导体采购的焦虑,这些因素都促使政策制定者认定,现在是进行雄心勃勃的改革的合适时机了。从以上应该可以清楚地看出,半导体产业政策的历史为如何最好地创造高就业,技术创新以及稳健的供应链提供了许多经验教训。

历史表明,科学政策是产业政策的必要补充,但光靠科学政策是不够的。对研发进行协调是任何解决方案的必要组成部分,但几乎不会是解决方案的全部。为了掌握流程改进并确保劳动力具有足够的技能应对技术前沿,行业需要看到会有持续的产能扩张。但是,就像我们在前面所展示的那样,私人公司显然不愿在低需求的环境下做出不确定的投资。将政府采购、融资担保、直接融资等方法结合起来的产业政策,是向产业提供足够流动性以确保产能迅速增长,从而让本产业保持技术前沿的唯一途径。同时,政府也有财政能力,出于国内安全和供应链弹性的原因,确保美国企业具备后沿商品化半导体的生产能力。从长远来看,把产业政策外包给股东最大化的做法并不奏效。

同样重要的是要认识到,整体经济的强劲需求以及由此导致的劳动力市场的供不应求,尤其是半导体制造劳动力市场的供不应求,对于这些政策的成功至关重要。一个强有力的政府主导的投资扩建,可为不同经验和技能水平的人创造很好的就业机会,从而打造出一支高技能的员工队伍,同时也提供了大量的从做中学的机会,从而推动有意义的流程改进。在技能要求高,资本密集度高的行业里,劳动力几乎就像另一种形式的资本货物一样,可以为投资带来明显的红利。但是,在缺乏足够就业机会的情况下,随着工人转向其他行业,这些专门技能就会消失。然而,这并不是说光是提高劳动力技能就足够了:制定了培训计划但又不创造必要的就业机会和投资的话,很快就会弄巧成拙。

有些人可能对为半导体等关键行业的产业政策提供资金所需的规模感到畏缩。这是一个庞大的市场,有着高昂的价格标签,一座现代化的制造厂动辄要耗资数十亿美元。但是,半导体是进入几乎每一个供应链的关键通用技术。大规模的产业政策可以防止它变成瓶颈,拖累经济增长,同时还可以为国家安全需求建立强大的国内供应链。相对于半导体技术的初始投资,回归产业政策的成本要高得多,但回报更大。作为4万亿美元基础设施或跨党派的供应链法案的一部分,振兴后沿与前沿产业,恢复到强大的竞争生态体系,实在是一笔不容错过的好投资。

政策目标很简单:制订扩大化的产业政策工具包,培育创新,形成供不应求的国内劳动力市场,维护关键的供应链基础设施。由于需要大量的投资和岗位,因此半导体行业是弄清这些政策工具的理想起点。重建强大的创新环境还将帮助美国重返技术前沿,创造就业机会和投资,这将为未来多年带来红利。半导体在现代产业经济当中发挥着至关重要的作用,其技术路线非常重要,不能用短期获利能力做为指导。政府有机会,也有责任,去运用产业政策,在下一次短缺发生之前制止这种情况的发生。

译者:boxi

相关推荐

半导体简史:削减成本的美国,逐渐失去了领先优势(下)

半导体简史:削减成本的美国,逐渐失去了领先优势(上)

美国芯片行业是如何衰落的:过度削减成本,供应链十分脆弱

日韩科技战争简史:究竟谁是芯片、半导体、屏幕之王?

欧洲芯片简史:这家荷兰公司,扼住了全球半导体芯片的咽喉

阴谋论下的人脸识别简史

韩国半导体是如何崛起的?

2007-2019:手势交互简史

日韩中的半导体“三国杀”

美国5G掉队简史

网址: 半导体简史:削减成本的美国,逐渐失去了领先优势(下) http://m.xishuta.com/newsview41404.html