半导体简史:削减成本的美国,逐渐失去了领先优势(上)

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:从技术方面来看,半导体是一门重要的通用技术,在几乎所有的供应链当中都扮演着重要角色。作为半导体的发源地,美国曾经长期站在这一领域的前沿,但是在最近一二十年却逐渐失去了制造上的优势。美国怎么走到今天这样的地步?未来又会采取什么样的政策重夺优势?研究劳动力与经济政策的美国智库Employ America对半导体的历史进行了梳理,认为美国从扶持为重点的产业政策转为以降本为重点的科学政策需要对此负责,并认为需要回归扩大化的产业政策来重夺美国优势。从中我们也可以思考自己的对策。原文发表在Medium上,标题是:A Brief History of Semiconductors: How The US Cut Costs and Lost the Leading Edge。篇幅过长关系,我们分两部分刊出,此为第一部分。

延伸阅读:半导体简史:削减成本的美国,逐渐失去了领先优势(下)

划重点:

产业政策在半导体产业的发展中起着关键作用

1970年代以来,美国的产业政策逐渐被轻资本的“科学政策”战略所取代

1970年代:商业市场迎来蓬勃发展

1980年代:出现了激烈的国际竞争

疫情结束之后,美国将迎来改变公共及经济基础设施的一个历史性机会。但是,为了确保产业政策的有效性,很多已经陈旧的战略需要升级,这样才能确保它们跟用来支持供不应求的劳动力市场的系列宏观经济政策保持一致。这篇文章认为,半导体制造的历史其实已经提供了明晰的经验教训,以史为鉴不仅可以为利用产业政策解决当前的短缺问题提供明确思路,而且还可以为建设一个健壮的创新性生态体系提供经验。

尽管本文反映的是半导体行业的历史,但它突出强调的政策要点其实也适用于广泛的各个行业。首先,对于处在经济技术前沿,具有高度不确定性的行业板块来说,财政机制在提供流动性以及减轻金融不确定性方面发挥着至关重要的作用。同时,通过重复投资与就业培育出强大供应链的产业政策,在获得和保持技术优势方面发挥着核心作用。(由大学、私营公司以及公私合作伙伴进行研发协调的)科学政策是不够的。最后,政策的抱负至关重要。产业政策的规模必须能够实现自身的目标。

半导体与产业政策

在上一篇文章里,我们以半导体行业为例,解释了未能管理好总体、需求是如何导致了投资、就业以及产出的停滞。我们还说明了这一点:任何预防未来短缺的计划,如果要想长期有效,除了针对特定行业制定供应激励措施之外,还需要有对需求的支持。今天,我们会站得更高一点,去看看在半导体生产的早期,政府如何通过供给激励,需求支持以及监管协调相结合,来创造出一个强大的且以创新为重点的竞争生态体系。

产业政策在半导体产业的发展中起着关键作用。早期的产业政策为各种各样的参与者都提供了角色:小型公司站在技术前沿进行试验,而大型公司则进行流程改进以确保扩大创新的范围。政府的需求确保了那些实验在财务上是可行的,而技术转让监管则确保了大小企业都可以分享到进展带来的好处。至关重要的是,定期的购买为企业提供了必要的流动性,这让企业可以继续迭代而无需对大规模的一次性产品形成依赖。通过确保小公司的创新设计对接规模制造,同时又让大公司可以收割规模生产这些创新设计的好处,这种产业政策就是通过这样来鼓励创新的。

随着行业走向成熟和以及竞争环境发生了变化,政策框架也在发生转变。自1970年代以来,产业政策已逐渐被轻资本的“科学政策”战略所取代,而庞大的“冠军企业”和轻资产的创新者已取代了由规模较小的生产型企业组成的强大生态体系。尽管这一战略在刚开始的时候很成功,但却制造出一个脆弱的系统。如今,这个行业一方面受到脆弱的供应链的束缚,只能针对少数拥有大量投资护城河的公司的需求量身定制,另一方面,它又受到了众多不能形成或捕捉流程改进的轻资产型设计公司的束缚。

尽管美国半导体产业在1990年代重新占据了主导地位,但是因为这种政策方针,现如今,美国产业的技术和商业优势却比以前更加脆弱。随着台积电(TSMC)超越了英特尔,美国已经失去了技术优势,美国公司也面临着严重的供应瓶颈。这场疫情暴露出来的供应链裂痕表明,鉴于半导体作为一种通用技术,几乎在所有主要的供应链中都发挥着作用,半导体生产是至关重要的经济和国家安全问题。虽然科学政策显然仍能发挥作用,但却会用狭义的角度去看待技术进步的过程,更愿意支持新想法的形成,而不是将新技术扩散到资本存量当中。流程创新属于动手实践,需要不断地扩建和实施新的生产线。在资本支出低,轻资产的生产环境下,从做中学是很难模仿的。

技术创新遍及供应链的每一个环节,而且会受益于各种各样的参与者以及一个充满活力的劳动力市场。劳动力不仅是技术前沿的成本中心,而且还是创新过程的关键输入。在解决当前的短缺问题时,政策制定者应当了解半导体产业政策的经验教训,并努力创造出一个刺激创新所需的强大的竞争性生态体系。我们会说明半导体政策的历史如何向政策制定者指明了方向,如何才能让美国重新获得技术优势,并同时打造出一个更安全和更具弹性的供应链。

早期与产业政策

在这个行业刚开始的时候,美国政府就通过产业政策和科学政策来帮助培育一个半导体公司的多元化生态,确保任何在科学上可行的方法在经济上也是可行的。财政支出提供了必要的流动性,从而帮助这一高度投机的产业起步。这种战略需要持续的干预,这样才能让竞争性的生态体系保持创新和充满活力。

美国国防部(DoD)利用采购协议和准监管措施来确保企业的生态体系以及技术进步的广泛分散。政府合同为早期公司创造了一个现成的市场,而美国国防部也渴望扮演第一位客户的角色。有了未来对半导体会有大规模生产需求的保障,对于许多早期的小公司来说,产能投资在财务上就变得可行了。

作为众多公司的主要客户,美国国防部对这个行业最新的技术发展有明确的看法,并利用这种看法直接促进了企业与研究人员之间开展对话和知识分享。与此同时,“第二来源”合同要求美国国防部购买的任何芯片至少要由两家公司生产,而且把采购跟技术转让挂钩。美国国防部甚至要求贝尔实验室等大型研发部门公布技术细节,并将技术广泛许可出去,从而确保创新的基石适用于美国国防部所有可能签署合同的企业。

这样一套体系加快了整个行业的创新步伐。政府采购协议确保了投资者的支出意愿,而且也增加了用于重复生产的资本货物的支出,从而帮助流程得到显著改进。与此同时,工人在整个系统内可以自由流动,运用从一家公司获得的知识来改进另一家公司的生产过程。

在这样的竞争环境下,再加上那个时代反托拉斯的做法,鼓励了大型公司设立大型研究实验室,而小型公司则可以开展疯狂的试验。成功的实验有助于新的大公司的创立,或者为现有大公司所扩张。DoD的行业指导帮助把技术推向了新的方向,同时保持了产业能力的连贯性和针对性。至关重要的是,这一战略在隐性上优先考虑的是整个板块新技术的发展,而不是让任何一家公司的收入最大化或成本最小化。如果公司需要投资并持有资本货物的话,也有融资的渠道。政府保护这个行业不受所谓的“市场约束”的影响,以便产业把重点放在创新和生产,而不是狭义的经济成功上。

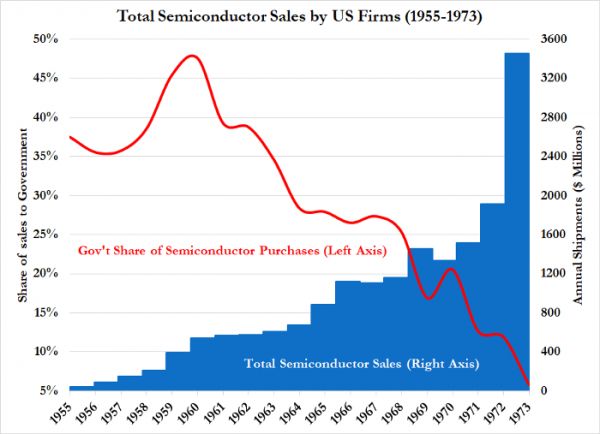

但是,到了1960年代末的时候,这个行业的发展实在是太快了,以至于政府采购(政府通过第二来源合同等手段行使准监管的能力也因此)都变得相对不重要了。半导体行业的存在是建立在1940年代后期军事采购的基础之上而来的,但到了1960年代后期,军事采购的占比已不到市场的四分之一。

1970年代:蓬勃发展的商业市场

尽管政府采购和指导已经相对不重要,但一方面商业应用欣欣向荣,另一方面又缺乏激烈的国际竞争,1970年代是美国半导体公司的黄金时代。

资料来源:ICE半导体数据,作者的计算

虽然产业政策催化了早期的创新及产能扩建,但几乎没人注意到它的身影在20世纪70年代出现得相对不那么明显。可以肯定的是,政府采购在1970年代仍然起着一定的作用,但是,随着私营公司开始动真格将电子产品整合到供应链当中,这些公司成为了更加重要的采购商。随着芯片的需求推动了封装和集成的发展,大规模生产计算机的开端也与半导体的发展有着共生的关系。

实际上,DoD的优先级开始与商业客户的优先级出现了实质性的分歧。DoD想为特定的军事问题寻找利基解决方案——尤其是基于非硅的或宇宙级的半导体的开发——也就是那些商业应用最少的领域。政府和半导体公司都开始认识到,这个行业不再需要直接指导,双方的需求开始出现分歧。

1970年代,非防务市场的蓬勃发展意味着,就算没有太多的政府支持或协调,成功的小型和大型公司也可以并存。技术改进变成了流程改进,后者又带动了进一步的技术改进。金属氧化物半导体集成电路(MOSIC),微处理器,DRAM等新发明把整个行业推向了新的高度,并递归式地指出了进一步的创新途径。

在普遍繁荣和创新的环境下,半导体展现出作为通用技术的重要性,在整个经济当中都得到了广泛应用。尽管美国的大型研究实验室以及制造部门持有了大量资产,但在国际上缺少竞争以及市场的蓬勃发展确保了无论是在创新还是利润方面,大多数投资最终都是可行的。

1980年代:激烈的国际竞争

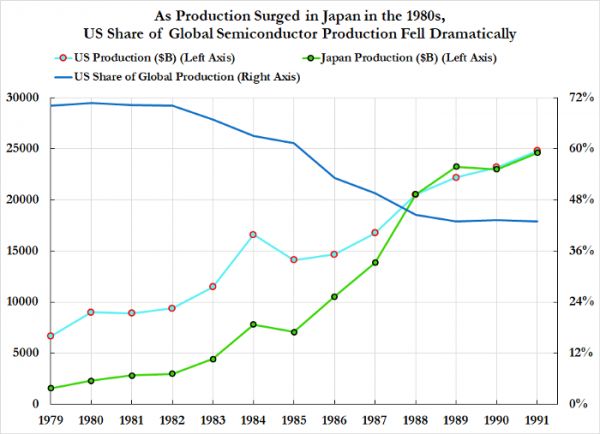

不过,到了1980年代,这种竞争环境所带来的乐观和慷慨给予被剥夺了。当时的情况下,在日本通产省的产业政策指导下,美国失去了对日本公司的市场和技术优势。

日本采取了美国同一种类型的政策,用来迅速打造能力并主导全球市场:宏观指导,购买协议,廉价融资。但是,日本奉行的战略略有不同,他们的关注重点是为了出口市场而打磨更好理解的技术的生产,而不是光靠军事实施。一旦DRAM变成标准,并且成为半导体行业最大的单一市场之一,日本很快就占据了主导地位。

美国政府得创建半导体的初始市场,但日本却得以围绕着一个快速增长且已存在的市场制定其产业政策。同样地,因为知道自己的产品有一个现成的商业市场,所以日本得以采取比美国更为严厉的政策(建立基础设施,并对计算和半导体领域的合资企业进行协调)。虽然政府支持和投资协调的战略跟美国在1950年代和60年代所采用的战略相同,但其用于实施该战略的战术却是针对1980年代的竞争环境量身定制的。

资料来源:ICE半导体数据,作者的计算

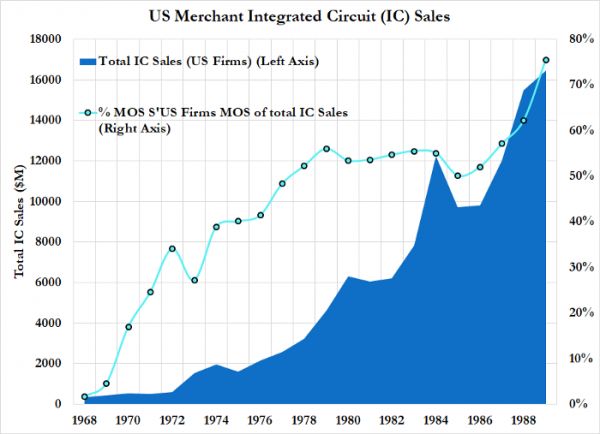

日本的竞争对美国公司产生了巨大影响。在随后的震荡中,很多企业永久性地退出了DRAM市场。作为对此的响应,行业成立了倡导小组来进行生产协调,并游说加征关税和实施贸易政策干预措施。半导体工业协会游说要对日本的“倾销”采取保护措施,同时成立了半导体研究公司(SRC),组织和资助与商业市场相关但与DoD无关的半导体开发方面的学术研究。半导体制造联盟(SEMATECH)由行业成员与DoD共同资助,一开始的目的主要是用较早期的产业政策推动企业之间的横向合作。但是,为了成本的最小化,联盟很快就把重点转向供应商与制造商之间的垂直整合上面。

后沿半导体已经成为商品,具有可替换性,单位成本成为主要的判断依据。由于技术和经济双因素的驱动,传统的垂直整合公司在1980年代开始瓦解。考虑到当时的经济形势,在竞争更加激烈的全球市场上,美国对投资低附加值活动的产能没有兴趣。

资料来源:ICE半导体数据,作者的计算

相反,大公司则把小公司仅剩的一些产能统统吸纳进去,并创建了大型的企业集团。随着公司开始采用类似的设计原则,MOS晶体管涌现成为了该行业的主导设计,这也使得专注于制造的“代工厂”具备了经济性。随后出现的垂直非一体化,导致出现了大型、垂直整合的企业集团与以设计为重点但不生产芯片的小型“无晶圆厂”公司共存的局面。从理论上来讲,这为这些“无晶圆厂”公司保留了追求创新设计策略的灵活性,同时又可以把间接成本降至最低。美国产业界对这一战略的拥护导致1990年代市场份额出现复苏,形成美国公司率先推出新的产品类别,而日本公司则面临新加入的韩国的竞争这样一种局面。

从政策角度来看,美国从未回归到国内产业政策。相反,国外产业政策计划的成功是是国内整合,垄断,贸易保护主义以及科学研究资金合力来实现的。

译者:boxi

相关推荐

半导体简史:削减成本的美国,逐渐失去了领先优势(上)

美国芯片行业是如何衰落的:过度削减成本,供应链十分脆弱

日韩科技战争简史:究竟谁是芯片、半导体、屏幕之王?

欧洲芯片简史:这家荷兰公司,扼住了全球半导体芯片的咽喉

韩国半导体是如何崛起的?

2007-2019:手势交互简史

知料 | 苹果的颜色简史:从性冷淡到五彩斑斓

半导体的新机会

日韩中的半导体“三国杀”

美国5G掉队简史

网址: 半导体简史:削减成本的美国,逐渐失去了领先优势(上) http://m.xishuta.com/newsview41400.html