腾讯视频合并微视?孙忠怀的「Netflix+YouTube」美梦继续

编者按:本文来自微信公众号“壹娱观察”(ID:yiyuguancha),作者:大娱乐家,36氪经授权发布。

越来越多的腾讯视频原创内容被搬到了腾讯微视上——这一原本被认为是腾讯阻击抖音和快手的主力短视频平台。

种种迹象都表明,腾讯视频与微视的联系已经越发紧密,3月31日,腾讯视频备受重视的古装IP剧集《长歌行》开播,而在定档海报上,腾讯微视赫然在列,后者的官微也不遗余力的做着各种新剧上线前的预热。

对比之前腾讯视频具有市场号召力的剧集IP上线,无论是《有翡》还是《斗罗大陆》,微视都不会轻易出现在定档海报和其它宣传物料上,何况这次的《长歌行》,微视直接与腾讯视频、极光TV并列存在。

另外,在腾讯视频今年头部综艺《创造营2021》上,腾讯微视也以赞助商的身份处于前列。

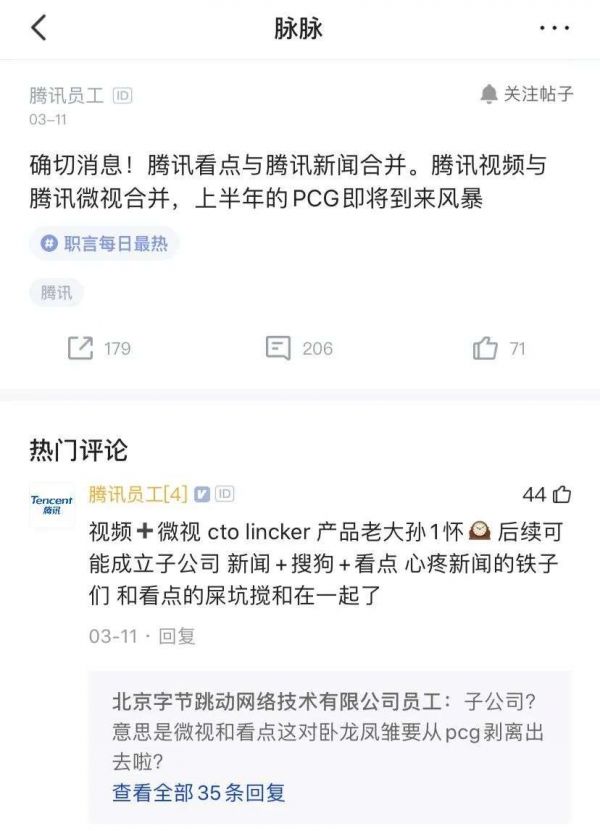

除了这种外在的紧密合作,一些内部变化同样也在悄然进行中。3月11日,脉脉上就出现了一条消息,表示腾讯视频和腾讯微视会在近期进行合并,“上半年的PCG即将到来风暴”,随后壹娱观察(ID:yiyuguancha)也向腾讯内部不同部门人士进行了求证,后者皆表示内部确实有议论类似动作。

脉脉截图

事实上,如今的微视依然很难担起腾讯对于短视频业务的雄心壮志,并且另一方面微信主导的视频号在短短一年时间内就交出了接近3亿日活的数据,这场腾讯内部热衷的“赛马”显然已经分出了高下。

点开现在的微视,频道一栏已经被改名为了“创造营”,而其中除了游戏直播,最引人注目的便只剩下《创造营2021》和剧集了,从内容的角度来说,这基本就已经是一个腾讯视频的lite版。正面来看这当然是腾讯内容联动的典型,但作为一款短视频应用却只能靠影视内容来吸引人,恐怕局面就很难让人感觉乐观了。

因此在这种境况下,腾讯视频将微视合并也不是一件坏事,毕竟腾讯视频掌门人孙忠怀在去年还曾畅想过“Netflix + YouTube”,如果能内部吸纳掉微视,起码距离他这个梦似乎又稍微近了那么一点点。

腾讯视频的“雨林生态”,依然需要接一些地气

不论是Netflix还是YouTube以及迪士尼,如今这三家美国娱乐公司,已经成为了国内娱乐行业绕不过去的心结。各家公司或平台都渴望成为它们的“中国版”,当然更有野心者更是想要打造某种结合体。

“Netflix + YouTube”这一概念其实也不算新鲜,在2016年优酷土豆的年会上,当时的优土董事长兼CEO古永锵就高调表示要“超越纽约”。此处的“纽约”指的便是“Netflix + YouTube (NY 就是纽约英文简称)”。按照古永锵当年的说法,“在未来五到十年的区间,我们在付费用户和访问时间是有机会超越‘NY’的,激进一些说,五年内我们完全有机会。”

随后,优酷土豆的发展显然并没有走向“Netflix + Youtube ”理想道路。

对于国内视频网站而言,不论是超越还是向“Netflix + YouTube”转型都成为了一个有些过于宏大的目标。

腾讯副总裁、企鹅影视CEO孙忠怀

然而腾讯视频负责人孙忠怀在去年仍然将这样的愿景递到了腾讯高层的面前,只不过根据《晚点LatePost》的说法,腾讯COO任宇昕并未被这一目标所吸引。

最终腾讯视频端出来的方案,大概就是去年下半年的所谓“雨林”内容生态。

对于腾讯视频来说,亏损显然依然在继续,毕竟继2020年亏损缩减到30亿被高调放入腾讯财报之后,今年具体的数字又绝口不谈了,甚至还表示视频部分的广告收入下滑需要靠音乐部分的增长来填补。

显然,不论是内部还是外部,都知道腾讯视频需要做出一些结构性的调整了。其中既包含了内容层面,同时涉及到了定位与战略层面。标榜“综合视频平台”实在有些太过笼统,如今还存活的视频平台其实都处于这一定位。只要掌握了综艺、剧集、电影三大板块就完全可以用综合视频平台来形容了,而就连B站现在都开始努力补上短板了。

这也是为什么腾讯视频或许比任何时候都更需要微视,因为这背后关乎的恰恰是所谓长视频平台的能力边界。

如今的长视频流媒体平台虽然很多都以PUGC内容出身,但随后基本都纷纷开始转向更贵也更吸引用户的OGC影视内容。

当然在这个过程中,各家也依然没有放弃PGC,2015年的时候,腾讯视频就宣布要在同年签约并重点支持 100 个优质PGC项目。同时期,爱奇艺也宣布要拿出5亿来扶持PGC,当年还叱咤风云的乐视更是号称要投入70亿。

2015年腾讯视频总编辑王娟详解“惊蛰计划”

结果也能看到了,之后几年里爱优腾三家都在影视内容上拼到刺刀见红,每年上百亿的亏损一度打造出了三家平均付费用户过亿的平台,可谓是市场罕有。

但也正是在这一阶段,巨头打架的间隙,B站凭借着PUGC内容异军突起,甚至开始逐渐威胁到了长视频平台本身的地位。

可以说是争夺“中国Netflix”的战争还没结束,另一场关于谁是“中国YouTube”的纷争又已然拉开帷幕。这也是为什么从去年开始,4月爱奇艺对标YouTube的随刻全渠道上线。7月微博启动视频号计划,5亿现金分成扶持创作者。9月底微信上线1分钟以上视频上传功能。10月百度推出独立视频App百度看看,并且重点扶持成立三年的好看视频。

随后被西瓜视频横空定义的“中视频”,便成为了又一个不跟不行的赛道。“中视频”是不是伪概念,壹娱观察(ID:yiyuguancha)曾在《放下对中视频的“宰牛刀”》一文中已经详细论述,但无法否认的是PUGC视频确实影视内容与洗脑短视频之外重要的内容组成部分。这也是为什么YouTube始终能够保持其对用户的吸引力,并且对于Google的广告营收贡献与日俱增。

但长视频平台单纯的高调宣布进入这一领域就能成功吗?

过去各家的失败显然已经给出了答案,对于视频网站而言,即便是拥有海量资源,做专业的影视内容与一般PUGC内容依然有着明显的差异。这也是什么像爱奇艺最终还是选择了独立打造一个全新的“随刻”应用,再从后端去导入更多资源,不论是版权还是流量。

随刻APP与《青春有你2》二创联动

而这恰恰也是腾讯视频需要也必须借鉴的思路,用户选择进入腾讯视频的目的其实非常纯粹,就是要看腾讯视频独占的那些综艺、剧集和电影,这也是每个月用户坚持付费的意义所在。

至于那些能够与对应影视内容相呼应的PUGC内容,反而更适合像微视这样的独立平台来承载,一方面腾讯视频能够将独占的版权资源给予微视进行二次创作,另一方面又可以保持两种类型内容在体验上的互不干扰。

因为不论是Netflix或是YouTube,发展到今天其业务线都已经足够简洁明了,前者所能提供的就是最新最多的顶级影视内容,从电影到纪录片再到综艺无所不包。后者一度尝试过自己做影视内容来吸引用户付费,但最终还是选择了放弃,继续回到为各类YouTuber服务的角色上。

即便巨头们都渴望没有边界的业务线,但归根到底还是术业有专攻,腾讯视频若是能够充分用好微视这一有一定用户基础的平台,将其成功转化为自己在PUGC内容方面的新阵地,所谓的“雨林生态”才会有更多真正接地气与新鲜的内容出现。

屡扶不起的微视,也亟待找寻存在的意义

在经过激烈的市场竞争和行业的大浪淘沙之后,短视频市场发展已经稳定,并形成了抖音和快手二分天下的市场格局。根据Quest Mobile数据显示,截至2020年6月,抖音和快手分别占短视频用户规模的78%和60%,DAU分别达到6亿和3亿。

显而易见,在短视频赛道内,抖音和快手在内容上建立的护城河十分坚固且难以逾越。

而腾讯微视虽然也声称是短视频创作平台与分享社区,但要在短视频领域“弯道超车”快手和抖音的可能性已经微乎其微。

微视一直以来最严重的问题,是一直未找到合适的内容定位。

2018年微视重启后,一直没有生产出能够引爆公众参与度的热点内容。同时微视的用户数量始终未能形成规模,也没有让人眼前一亮的打法。正是因为缺乏一个鲜明的标签,致使微视在拥有强大的知名度的现象下,却面临着不火的尴尬。

腾讯微视赞助某综艺节目

同时,微视复活后的产品性能也没有达到最佳。

同样是短视频依赖的推荐算法,微视的信息流一直就被用户抱怨不够精准,视频数量少而且质量低。这要是在一块独立应用上出现似乎很正常,但放在一款腾讯集全公司之力主推的产品上,实在有些不可思议。

当时,微视为了拉拢短视频内容创作者而高调宣扬“30亿补贴”,后来却不了了之。期间,大量微视达人被拖欠工资,不断投诉。这样的套路让短视频内容创作者很“受伤”,恶性循环之下也导致微视一直处在不温不火的尴尬境地。

而不论是声势还是纸面数据,张小龙亲自领衔的微信视频号也已经明显成为了腾讯短视频的主要赛马,微视其实早就应该开始寻找自己的新出路了。

去年年底,微视于宣布在未来一年将投入10亿资金和100亿流量,为微剧赛道下的内容生态建设提供充足支持。同时,还将推出制作精良的1-3分钟竖屏微剧品牌“火星小剧”,以及针对精品微剧扶持计划“火星计划”,联合创作者共同推动竖屏IP产业短剧发展。

关于微剧,其实也是最近一年来崛起的又一细分内容类型。

相比于短视频,微剧制作更精良,同时又比绝大多数长视频短小精悍,在当代年轻人普遍追求真实内容、获得信息快速、沉浸感强的观影体验时,微剧确实能够在一定程度上吸引到部分用户。

@微博电视剧推荐腾讯微视的相关微剧

其次,微剧也更依赖成熟的IP和制作团队。这也是为什么微视的微剧计划,基本都与集团内部的阅文、腾讯动漫、腾讯游戏等进行IP合作,依靠庞大的内部资源来扶持其微剧的业务发展。

而微视押注微剧赛道,多少也与腾讯视频产生了业务上更广泛的联系与交集。

在去年的“2020腾讯视频内容生态大会”上,腾讯视频也将“中视频”的布局方向分为剧情类和非剧情类两种。剧情类包括微剧、微动漫等类型,非剧情类则包括微综艺、微纪录、MV等各种类型的短节目。

或许更像是冥冥中注定的,微视最终还是离不开一个“微”字,聚焦微剧、微综艺,反而能够避开抖音和快手在常规类型短视频方面的锋芒。

尽管从去年年中开始,抖音和快手这两家短视频平台也开始向微短剧方向发力,但起码就这一次来说,微视总算是与这些竞争对手们从同一起跑线上开始出发。

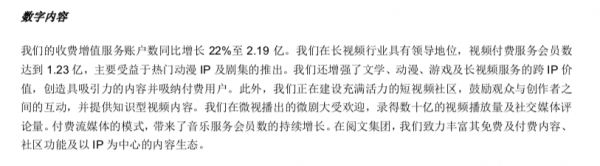

而如果能进一步借助腾讯视频的平台优势,一方面当然还是最基础的常规倒流,毕竟根据腾讯最新财报,腾讯视频已经拥有超过1.2亿的付费用户。

腾讯2020年财报有关腾讯视频、微视

另一方面则是影视资源和制作能力的倾斜,相对于抖音和快手,腾讯视频显然在影视行业拥有广泛的资源,而重新回到产业化影视制作的轨道上,丰富的资源以及经验无疑都能更好的帮助微视抓住微剧这一次的潮流。

腾讯今年将微视及其生产的微剧专门列进财报,“我们在微视播出的微剧大受欢迎,录得数十亿的视频播放量及社交媒体评论量”,也证明了对于腾讯来说,现在的微视大概才找准了自己的定位。

可以这么说,若是腾讯视频最终真的能够将微视完全接管,对于双方而言都是一个不错的结局。

在长视频竞争已经进入更加复杂多变的下半场之后,腾讯视频需要重新找到一个安放PUGC野心的实验田,而对于微视而言,卸下了成为腾讯短视频箭头的包袱之后,也可以继续在微剧赛道上发光发热。

相关推荐

腾讯视频合并微视?孙忠怀的「Netflix+YouTube」美梦继续

腾讯孙忠怀:视频平台应在可控成本下探索长期成长性

腾讯孙忠怀:疫情只是小关口 视频行业不能只做短期打算

腾讯微视:向前一步是悲壮,向后一步是绝望

长视频战争:十年 1000 亿人民币,烧出了三家电视台

投入10亿扶持微剧,腾讯微视否认与腾讯视频“赛马”

腾讯取消排队开工利是,转移线上发“微视”视频红包

腾讯短视频业务生变:相关部门撤销,微视未受影响

最前线 | 腾讯PCG回应腾讯视频架构调整:与微视无关,短视频是发展重点

继爱奇艺后腾讯视频也要涨价,理由却是这?

网址: 腾讯视频合并微视?孙忠怀的「Netflix+YouTube」美梦继续 http://m.xishuta.com/newsview41091.html