资本盯上美瞳,能否诞生下一个“完美日记”?

编者按:本文来自微信公众号“锦鲤财经”(ID:jinlifin),作者:锦鲤内容组,36氪经授权发布。

资本遇上年轻人总是热情得一发不可收拾,2月24日,国货美瞳品牌moody顺利完成B轮和B+轮融资,融资总额高达3.8亿元,其中不乏有高瓴资本、经纬中国等头部机构的身影。早在去年,这个看上去并不算宽敞的赛道便逐渐大放异彩,包括moody、4iNLOOK、可啦啦等在内多个网红美瞳品牌相继完成早期融资。

诚然,自2004年强生美瞳进入中国市场伊始,在漫长的17年间,随着消费者消费意识与需求的不断变化,美瞳产品也在被动或者主动之间实现市场身份的转换。时至今日,行业从医疗时代过渡到美妆时代,再加上“颜值经济”的推波助澜,资本上空已撕开一个可观的风口。

根据智研咨询发布的数据可知,2015年中国美瞳行业市场规模为7.38亿,到2019年飙升至15.88亿,年复合增长率高达21.12%。值得注意的是,2020年以来疫情横行,这导致口罩加持下的美妆消费大打折扣,在此背景下,眼妆品类成了唯一能支撑颜值经济的支点,美瞳需求因时而生。

公开资料显示,去年天猫国际双十一美瞳类成交同比超三位数增长,仅淘宝系渠道的销售额就高达39亿。资本无利不起早,自完美日记上市后,有关国货崛起的声音从未停止,走过口红时代,眼妆在年轻人的圈子里愈来愈重要,被资本追逐着的美瞳赛道会诞生下一个“完美日记”吗?一切还尚未可知。

国货美瞳“虎口夺食”

并非是一味唱衰国产品牌,从强生用美瞳点燃国人的消费欲望时,随之而来的人心与空间便注定属于那些强势游来的“鲶鱼”,单就这点来看,国货美瞳未免姗姗来迟,甚至在美瞳概念出现之前,国内接受眼镜由框架过渡为隐形的消费习惯也是由海外品牌潜移默化培养的。

这就导致在很长一段时间里,海外品牌先入为主地占据消费市场高地,国产品牌在技术与市场参与度都不成熟的前提下难逃未生先死的宿命。以1985年便进入中国的“海昌”为例,其在2009年至2015年连续7年市场占有率稳居首位,年销售额以约15%-20%的速度增长,海外品牌的高姿态一度压得国货喘不上气来。

但有一点需要注意,尽管海外品牌在消费端疯狂圈地跑马,但遗憾的是多数品牌在国内都缺少正规销售渠道,尤其美瞳类天然与安全性密不可分,渠道方面的缺失无疑是致命的。据悉,目前海外品牌依然以代购或者微商为重心,代购渠道约占全渠道的45%以上。换句话说,不正规渠道在市场上比重近半数。

诚然,这是一门短线生意,谁都不能极端地否定所有非官方渠道,但有美瞳从业人员曾爆料过具体数字,无论是欧美还是日韩,美瞳代购中95%都是国内货源。商业世界总绕不过一个“利”字,一方面是需求缺口越来越宽,另一方面是海外品牌迎来渠道“天花板”,总之,国产美瞳得以异军突起。

根据调查,截止2019年我国经营范围含隐形眼镜、美瞳的企业已超过10万家,比前年新增2.5万多家,仅电商大省浙江的企业数量就超过4万家。但增长归增长,国产美瞳赛道始终泡沫虚高。

首当其冲的要数生产资质问题,有传言说网络上99%的美瞳商家都不符合国家资质规定,虽然这个数字的真实性令人怀疑,但作为第三类医疗器械产品,硬性规定的“三证”(营业执照、互联网药品信息服务资格证书、医疗器械经营许可证)的确将大部分小作坊式的商家阻隔在最起码的标准线外。

翻看淘宝,价格几十块一副的美瞳比比皆是,在高销量的背后实质是利益的异化与扭曲。此前,有媒体曝光过扬州一家美瞳小工厂,在没有任何资质的前提下,4个多月卖出120余万副假美瞳产品。知乎一位从事美瞳行业多年的店主表示,国内贴标的仿品,成本价才2-8元不等,行业浑水摸鱼似乎已是不争的事实。

从医疗器械逐渐演变成时尚美妆单品,这是我们无论如何都想象不到的,属于一副美瞳的异变,而当这一幕频频上演在消费端,背后没有一方牟利者是无辜的。

美瞳陷入颜值“泥潭”

往往一股潮流便能点燃整个行业,随着大批乐意为颜值付费的年轻群体成为消费主力,美瞳已然是年轻人装扮自己的必需品,尤其是二次元在90后或者00后的社交圈层里大行其道,Cosplay等小众文化天然有激发美瞳需求的基因。

据悉,美瞳在年轻人之间属于高频、高复购率的消耗品,它的复购率可以达到30%至50%,远远高出口红等系列美妆。有数据显示,在2018年的双十一当日,某90后女性消费者的美瞳购置花费高达15000元,而某cosplay爱好者,则全年花费近10万元购买美瞳。

逐渐地,美瞳的装饰性开始大于功能性,很有意思的是,有32.9%的消费者会购买无度数的美瞳。“一遇上好看的花色就忍不住想囤货,有时候收集美瞳简直像收集全色号的口红一样,有些纹样可遇不可求。”23岁的coser璐璐如是说。

事实上,消费者过分看重美瞳花纹并不算什么坏事,当强生、博士伦等海外巨头被频繁诟病花样单一,设计落后时,花纹是否能迎合年轻人的审美在某种意义上是国货美瞳能否崛起的关键制动点。

以MOODY为例,旗下每款美瞳的花色大约在八到十几种不等,颜色囊括亚洲人不常见的绿色或者蓝色,尽可能地攀沿年轻人的审美曲线。就目前来看,国货美瞳品牌正在走上国货美妆的老路,遥想当初大热的完美日记与花西子,也是起于颜值,火于营销,甚至连风格都一成不变。

翻看微博抖音以及小红书,美瞳造势的痕迹随处可见,小红书的美瞳相关笔记已多达65万篇,抖音“美瞳推荐”话题之下,相关视频的播放量也早已突破3000万,MOODY的虞书欣同款和COFANCY的安崎同款一度卖到断货,就连虚拟偶像洛天依也备受美瞳品牌青睐。

然而,不同于其他美妆产品,医疗属性始终存在未知的风险与变量,美瞳因其自身的使用特殊性便注定颜值这条路是无法畅通长久的。此前,有新闻爆出某款美瞳掉色严重,引起大批美瞳爱好者的恐慌,导致市场很长一段时间“谈瞳色变”。

2019年,阿里健康发布彩瞳消费报告显示:舒适度与安全系数是消费者在购买美瞳时最先考虑的因素。可历史经验足可以证明,美瞳市场正在舍本逐末,一步步陷入颜值的泥沼,抛开这一点,美瞳归根到底还是要回归到材质研发与科技工艺上。

遗憾的是,国内美瞳生产起步较晚,除了产业较为成熟的台湾社区,大陆一线生产屈指可数,尤其那些趁风而起的网红品牌,该如何加固薄弱的生产壁垒,是下一步立足最值得思考的。

畸形的“眼睛经济”

“长期佩戴美瞳会不会对眼睛有实质性的伤害?”这几乎是每位美瞳爱好者最常遇到的问题,翻看知乎微博等社交平台,有关美瞳伤害性的讨论热度始终居高不下,五花八门的经验病例混着各色触目惊心的图片,或真或假地冲击着消费者的心理承受力。

值得注意的是,并非每条动态都在单纯地科普或分享,以知乎为例,在多篇看似血泪斑斑的回答下面总会不可避免地出现一些醒目的商品链接,有时是眼药水,有时是洗眼液,甚至连智能隐形眼镜清洗仪都在仗着焦虑割韭菜。

美瞳市场日益膨胀,随之衍生出来的“眼睛经济”实在不可小觑,大量为美瞳而生的眼部保健品乘风而起,在各种电商平台或者代购圈里深受消费者追捧。比如景甜安利过的某款

日本洗眼液,在没有官方渠道的前提下,淘宝月销量依旧数以万计,代购更是一度盆满钵满。

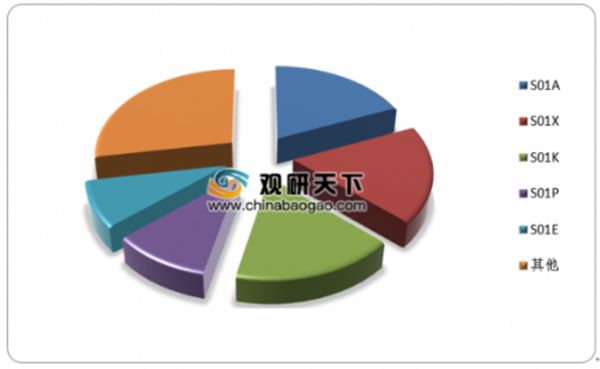

不仅海外品牌,“观研天下”曾经调查过,我国眼科药物的细分领域正逐年发生变化,方便佩戴美瞳使用的人工泪液、眼用抗感染药以及眼润滑剂的市场份额越来越重,约占总数的54%。在一则洗眼液的微商拉新广告上,诸如“每6秒低头看一次手机”、“中国成为近视人群高发区”、“错过面膜鼎盛时代,莫要错过健康护眼时代”等浮夸的营销标语赫然将产业视为作新风口。

眼用抗感染药(S01A)、其他眼科用药(S01X)、人工泪液和眼润滑剂(S01K)

但伴随着多款网红眼部护理产品在消费市场炙手可热,安全性也渐渐浮出水面。2019年4月份,加拿大卫生局通报两家违规出售未授权药品的药店,在公开的通告单里,景甜带火的洗眼液与某款网红眼药水尽在其列。

巧合的是,这两款产品在我国的相关网站上也未能查询到授权信息。根据公开资料显示,某些眼药水中存在处方性的成分,在清一色的外文包装与简介上,消费者很难识别一些关键信息。可尽管如此,依旧是商家未休,买家不散。

在《被网红眼药水毁掉的中国女孩》一文中,厦门的黄女士因长期使用某款日本网红眼药水而导致视力低下,左眼视力仅为0.05。当然,这或许只是极端个例,但纵观各大电商平台,无数牟利者推波助澜,网红爆款层出不穷,我们可以明确地说,当前的“眼睛经济”正趋向畸形生长,其本身的成熟性与喧闹的消费氛围格格不入。

本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

相关推荐

资本盯上美瞳,能否诞生下一个“完美日记”?

男士护理市场里藏着下一个“完美日记”?

最前线 | 完美日记母公司推战略新品牌“完子心选”,它将如何炮制下一个爆发式增长?

估值270亿,叩响IPO大门,完美日记离“完美”还有多远

蹭“完美日记”上市之光,“韩束”冲刺A股能否一帆风顺?

完美日记赴美IPO背后,国货之光的高光与隐忧

完美日记欠完美,逸仙电商待破局

完美日记投资笔记:高瓴如何做 VC?

完美日记拟收购“卸妆中的爱马仕” ,能解决亏损难题吗?

完美日记启动上市:宁愿亏损也要打广告,被称为美妆界“瑞幸”

网址: 资本盯上美瞳,能否诞生下一个“完美日记”? http://m.xishuta.com/newsview39698.html