货拉拉成“祸拉拉”,共享货运转折点将至?

编者按:本文来自微信公众号“锋见”(ID:feng_keji),作者:田恒易,36氪经授权发布。

货拉拉用户跳车身亡事件,牵动着所有公众的心。

2021年2月6日,年仅23岁的长沙车女士通过货拉拉搬家,途中却从副驾驶席位上跳下,经抢救无效后去世,根据事后调查,涉事司机三次偏离导航规划路线。

图片来源:新京报“我们视频”

2月23日,警方以涉嫌过失死亡罪为由,将涉事司机周某刑拘。虽然目前此案还在侦查中,但“跳车身亡”这一不幸事件,将货拉拉等同城货运平台推上了风口浪尖。

货拉拉的反应也难以令人满意。2月21日,在事情发生两周后,货拉拉官微才对此事正式表态,24日,货拉拉才正式道歉并推出相关整改措施。货拉拉对于事件的迟缓处理、乘客保障不足、司机审核不严等问题,成为了当下的舆论焦点。

一路狂飙的货拉拉,不得不迎来减速自审的时刻。

货拉拉的焦虑

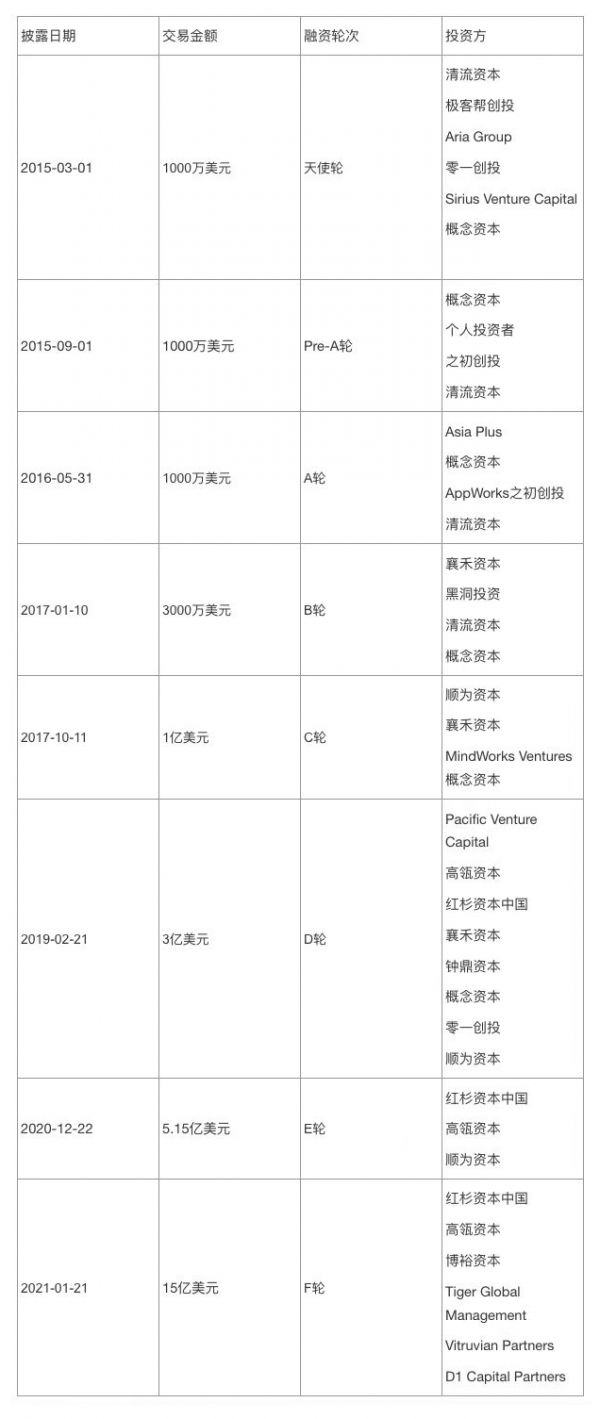

在此事发生前,货拉拉已经是同城货运的“老大哥”,同城份额过半。去年十二月就有传言称,货拉拉在筹备上市事宜,那时,货拉拉刚完成了价值为5.15亿美元的E轮融资,仅一个月后,红杉中国与高瓴资本发起了对货拉拉的F轮融资,价值为15亿美元,货拉拉最新估值达到100亿美元。

货拉拉融资历程 图片来源:市界

根据前瞻经济学人的数据,我国同城货运业务正在高速发展,从2015年到2019年,同城货运平台的交易额年增速保持在20%。受行业利好,货拉拉的规模也因此迅速扩大,2020年业务量同比增长50%,成为了资本的香饽饽,但即使成为了公认的行业巨头,货拉拉依然不敢怠慢。

经过一番洗礼后,同城货运的战争又是我们熟悉的“两强争霸”,即货拉拉和脱胎于58速运的快狗打车,两者都深耕于C端+小B端市场的同城货运,主要满足用户搬家、批发商(建材、花卉、电子、小商品)进货等小规模需求。

虽然根植同一市场,但货拉拉想的是获取到B端大商户的订单,快狗则希望在C端扩大规模(搬家、食品配送、展览物运输等),彼此竞争并不激烈。

对于创立七年的货拉拉来说,最可怕的对手不在场内,而在场外。从2019开始,苏宁、菜鸟、华夏出行等玩家纷纷插手同城货运。但从资本和运营角度看,对货拉拉最具威胁性的有两家,分别是长途运输巨头满帮集团和滴滴出行。

作为一家同样估值为百亿美元的运输集团,满帮集团原有的业务范围是以长途为主的干线货运,在其中拥有压倒性统治地位。去年11月,刚完成17亿美元融资的满帮宣布,将以“运满满”为品牌大举进军同城货运市场,干线巨头主动下沉到同城运输,其掌握的资源、人脉以及调度经验,都对货拉拉产生了巨大威胁。

但对于货拉拉来说,最致命的可能还不是手握丰沛资金的满帮,而是拥有全新管理模式的滴滴。为了说明这一点,我们需要重新研究货运市场的运行机制,弄懂了这一机制,我们或许就明白了这场悲剧发生的深层原因。

同城货运激战正酣

货拉拉诞生于2013年,那个时候,传统物流货运行业饱受信息不流通的痛苦。中国近七成卡车司机属于“个体户”,司机大多是和配货站、物流公司甚至是黄牛接单,货运行业的组织化程度不高,车辆空载率也很高,相较于美英德20%不到的空载率,根据卡车之家引用的数据,我国货车空载率普遍认为在40%。由于司机大多是各自为战,高空载率直接导致了车货匹配的低下,加重了司机的工作负担。

而互联网缓解了这一乱象,以货拉拉为首的互联网货运平台帮助不同车型的车主实现精准匹配,但货运领域的特殊也让互联网玩家们做出了转变。在2015年,货运平台也不可免俗地经历了一轮“烧钱大战”,但很快大家发现,和网约车不同,货运领域最需要打动的不是顾客,而是司机。

货拉拉CMO张燕梅曾表示,城配的服务环节比出行复杂,司机除了要把货从A点拉到B点,还要承担回单、待收货款、搬运等其它任务,在出行领域乘客可能会因补贴忍受一些服务上的瑕疵,但在货运领域,货主则更看重服务本身,也就是车货匹配和运力规模。

因此,在精细化运营和规模化扩张这两个选项中,货拉拉毫不犹豫地选择了后者。在货运这个以B端业务为主导的市场(货拉拉主要订单来自小B端),其上游行业复杂,需求差异大,地区因素明显,车多不多、合适不合适等因素要明显高于C端用户的体验。也正因如此,货拉拉需要的是大量的货运资源,不少原先在路边“趴活”的司机,由于货拉拉的低门槛准入机制,迅速加入到车队中。

为了拉拢司机,货拉拉需要在收入上给司机让利。货拉拉在传统的抽成模式上加入了会员制,司机每月需要提交199~699不同档位的会费,会费越高,分给该名司机单子的限制越少,也不用抽佣,这样可以鼓励司机升级会员、积极抢单。根据燃财经在2019年公布的内部数据,快狗的毛利率为8%,而货拉拉仅有3.5%。

货拉拉赢得了同城货运的“抢人大战”,但也为后续的悲剧埋下了伏笔。

粗放竞争的苦果

首当其冲的,就是缺钱,8%毛利率的快狗尚且亏损,货拉拉更是如此。2019年开始,货拉拉在多地下调运费价格,引发司机群体性不满,除了收入降低之外,司机之间的竞争也开始变得激烈,不少司机反映,如今最昂贵的“超级会员”也较难抢到单子。从黑猫投诉平台上也能看出,投诉货拉拉司机“乱收费”的频次要高于竞争对手快狗。

随着规模扩大,司机引发的安全事故也层出不穷。虽然货拉拉和其他网约车一样有三证检验、背景调查、用户打分、司机培训等机制,但从执行力度上讲,司机申请货拉拉依然非常容易,其安全监管的手段也不如其他平台。货拉拉没有强制录音和录像手段,偏离导航也不会语境,App端报警和行程分享的功能也不明显,根据新京报的调查,货拉拉司机的“刷分刷单”现象也比较严重。

这些都显示出,货拉拉作为一个从粗放式管理起家的互联网货运平台,随着时代的变迁,并没有实现与之匹配的精细化管理,而这恰恰是C端业务的生命线。其实在2019年,货拉拉就提出过“精细化管理”概念,但其首要目标依旧是快速匹配,“安全性”虽然也囊括在货拉拉提出的未来运营目标上,但它指的是货物安全,还是乘客安全,这都不得而知。

从这一点来说,货拉拉其实是倒在了B端业务和C端业务的差异上。C端业务交易低频,客户对细节非常看重,而B端业务交易高频,商家更侧重于货运的便捷与稳定性,个人安全优先度自然不高。因此货拉拉的改革,都是建立在“更快派单”的基础上,而并未深入了解C端需求。

目前的同城货运平台基本可以用“小散乱差”四个字形容,虽然竞争对手快狗也在24日立刻宣布了全新的安全保障机制。不过根据一点资讯的调查,快狗此前也没有强制进行全程录音录像。

货拉拉最为担忧的,就是拥有精细化运营理念的滴滴,和货运平台的粗放式管理不同,经历了几年的摸爬滚打后,滴滴已经实现了在大规模业务下的精细化运营,这当然也是无数的血与泪换来的。而一旦滴滴“入侵”,货拉拉最为依仗的C端和小型B端用户的业务,很可能会以惊人的速度叛逃,滴滴的知名度也远非货拉拉可比。

事实上也的确如此,去年六月,滴滴货运在杭州、成都等六个城市开始了试运营,60天内,杭州和成都的同城货运份额就超过了50%,日订单量超过了十万。一个能烧钱、能精细化运营的对手出现,这对于货运市场来说可谓是“降维打击”。

此次的不幸事件,也可以说是新旧两种货运理念的冲突,货运平台虽然已经互联网化,但“不彻底”的互联网化,让他们在拓展业务的同时,忽视了传统模式下的客户需求。当旧思维遇见新思维,迟早会有“暴雷”的那一天。

锋见认为,货拉拉的这一“跳车”悲剧,再次敲响了互联网扩张时代的警钟。很多互联网平台生长于草莽时期,当规模扩张后,并未及时调整其运营策略,依旧按照原有的架构模式运营,最后只能吃到惨痛教训,出现了ofo、滴滴等前车之鉴。

更广义地讲,在互联网热钱无处可去的时代下,精细化运营开始成为各大平台的决胜要点,经验并非无法复制、人才也可以用钱来收买,但唯有用户体验,必须用一颗细致谦卑的心来完成。从货拉拉缓慢的回应中我们可以看出,面对汹涌而来的舆论,这个创立8年的平台,真的应该减速反思一下了。

相关推荐

货拉拉成“祸拉拉”,共享货运转折点将至?

货拉拉的祸

货拉拉拉货到印度

货拉拉,拉货和拉人谁是重点?

货拉拉启动“金秋拉货节” 1亿补贴司机和用户

货运独角兽开打资本战,货拉拉、满帮或于下半年IPO

货拉拉安全“裸奔”

货拉拉推“安心拉”功能 AI识别司机疲劳驾驶等行为并提醒

被资本宠坏的货拉拉和没完没了的竞争

货拉拉:业务量恢复90%以上 全国货运需求恢复超80%

网址: 货拉拉成“祸拉拉”,共享货运转折点将至? http://m.xishuta.com/newsview39076.html