内衣巨头不再性感

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:齐敏倩 王一涵,编辑:刘肖迎,36氪经授权发布。

1月29日,爱慕股份成功过会。这意味着,不久后,资本市场将迎来第10家与内衣相关的企业。

一个有趣的现象是,女性虽然是内衣消费的主力军,但我国前五大内衣品牌,爱慕、汇洁股份、安莉芳、都市丽人和婷美的创始人,全都是男性。

这五个男人几乎都在上世纪90年代开始创业,赶上了内衣市场快速发展的风潮,攻陷无数女人的衣柜,成为行业大佬。

如今,20多年过去,内衣行业也迎来巨变,内卷越来越严重。爱慕股份虽然上市在即,但日子却越来越难过。

01 男人们的内衣生意

如今司空见惯的立体女性内衣,在中国内地出现的时间不过短短30多年,而将其带到内地市场的是个名叫郑敏泰的男人,他也因此被称为我国“现代内衣之父”。

立体女性内衣出现之前,女性内衣大多是平面的小背心、汗衫等。1975年,在中国香港,郑敏泰先用面包机切割面料,再用自制的模具倒模,制作出了我国第一款立体女性内衣,并命名为安莉芳。

1987年,郑敏泰将工厂开到了深圳,他创办的安莉芳内衣开始走进内地市场。彼时,爱慕股份的创始人张荣明刚从北京钢铁学院(现已改名北京科技大学)毕业,分配到首钢大学做教师。

张荣明

除了教书,张荣明也在学校做一些科研工作。1991年,他研发出超弹性记忆合金文胸底托。当时,有钢圈的文胸还不常见。

张荣明向内衣企业推销自己发明的文胸钢圈,遭到拒绝,于是,他决定自己做成品内衣。1993年,爱慕牌内衣出现在了北京市场。不过,当时全国内衣行业最火热的地方,还是在广东。

1996年,林升智、林升江兄弟在广东汕头成立曼妮芬服装有限公司,从事内衣生产。之后,这家公司发展成如今的汇洁股份。

林氏兄弟在汕头创业时,300多公里外的深圳,福建小伙郑耀南还在沃尔玛当保安。郑耀南脑子灵活,喜欢观察,做了两年保安后,开了第一家化妆品店。1998年,他看准内衣市场的发展,成立了一家叫做都市丽人的公司。

这五家公司中,成立最晚的是婷美。1999年,曾做过减肥食品生意的老板周枫,独辟蹊径把目标瞄准功能内衣市场,也做起了女性内衣生意。

这些内衣品牌,赶上了中国内衣行业从无到有的快速发展阶段,乘着行业东风,把店开遍了大江南北,除婷美外,先后登陆了资本市场。

爱慕、曼妮芬和安莉芳为了树立中高端品牌形象,一般会在商场、购物中心开店;都市丽人则靠着街边店,席卷下沉市场。

如今,这五家公司占据着国内内衣行业五强的位置,其中,爱慕在女性内衣线下零售渠道的市场综合占有率排名第一。

女性内衣包括文胸、内裤、保暖衣、家居服等,其中文胸几乎是整个服装行业里面最复杂、技术含量最高的品类之一,也是这四家上市的内衣企业营收占比最大的产品。

跟普通服装相比,内衣承担着更多功能诉求。比如,承托胸部,固定塑形;缓冲外力对身体伤害;保持局部清爽干燥、保温等。

女性胸部形状各异,而且会随着年龄增长发生变化。所以,文胸研发需要大量人体数据作为支撑。上世纪90年代成长起来的五家内衣头部企业,不少都与大学合作成立了研究院,测量、研究我国女性身体数据。

功能突出、尺码复杂,导致女性想买一件舒适的内衣并不容易,一旦买到合适的,复购率也会很高。

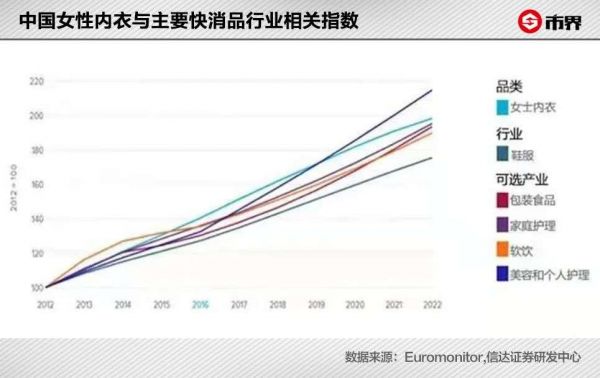

从上世纪90年代现代内衣崛起至今,随着社会观念的开放、女性地位的提高,内衣从“稀有物”变成必需品。女性对内衣认知的改变,推动着行业发展。

Euromonitor数据显示,2012年至2019年,中国女性内衣市场零售额的复合增长率为8.26%,远高于鞋服行业的平均水平。到2022年,其市场规模预计将增长至1973亿元。

这让许多人把女性内衣视作服装行业最后的“黄金领地”,入局者众多。根据前瞻产业研究院数据显示,目前,我国女性内衣品牌多达3000个以上。

照理说,行业发展到一定阶段,会出现资源、利润向头部企业聚集的现象。但近些年,不管是都市丽人还是爱慕,这些内衣巨头们,都迎来了成长的烦恼。

02 日子不好过的内衣巨头

经历了从无到有的阶段,女性对内衣的需求越来越多样,因此,企业面对的挑战也越来越多。

在广东从事内衣制造行业多年的李颜对此深有体会。他最早做内衣生意时,是家庭作坊式的生意模式,只生产基本款带钢圈的文胸就可以经营下去,可现在他的工厂必须不停购买新设备,生产十余种不同功能造型的文胸,才能满足市场需求。

消费能力的提升、消费人群的变化,使整个内衣市场的竞争愈发激烈。为了抢占市场份额,自2018年开始,爱慕加大了线下直营店铺的布局,同时推出新品牌。但2019年爱慕营业收入33.18亿元,较上年增长6.39%,低于女性内衣市场8.26%的复合增长率。

扩张战略并没有在收入的增长上取得显著效果,而公司的存货余额却在连年上涨。截至2020年中旬,公司存货余额已经达到9.96亿元,接近总资产的三分之一,其中超过八成都是库存商品。

如果存货周转快,那么库存商品即使增长,也无可厚非,但爱慕的存货周转却在变慢。

2017年至2020年上半年,爱慕的存货周转天数由348天上涨至378天,这意味着一件内衣从生产到出售,已经经历了一年多,新款可能已经变旧款。

李颜向市界坦言,内衣很容易过时,尤其是现在这个时代,内衣产品变化很大,更新更快了。

早在2008年张荣明接受《商业文化》采访时也曾表示,公司产品的生存周期只有6个月,这一季要是开发得不好,就会很被动。因为一旦存货周转速度显著低于同行业水平,或者出现大面积滞销,则会增加存货减值的风险,而计提存货减值将减少公司的净利润。

截至2020年6月末,爱慕接近40%的存货,库龄已超过1年,公司合计计提的跌价准备近2亿元,占存货余额的16.68%。其中,2020年上半年计提了3049万元跌价准备,占公司当期净利润的19%。

另外,由于爱慕产品的单价下降,公司的毛利率在逐渐下降。

随着行业内的品牌增多和线上渠道的快速发展,内衣的价格竞争愈发激烈。盐步内衣指数显示,2018年下半年以来,我国女性内衣价格逐年下滑。

李颜也向市界感慨道,生意难做,近年来电商成为内衣销售的重要渠道,价格越来越透明,他向下游卖内衣时,价格被越压越低。

这样的背景下,2017年至2020年上半年,爱慕通过促销优惠等手段,逐渐下调各品类服装单价,随着产品价格的下调,公司毛利率逐年下滑。

与此相比,连续三年的净利润下滑,是更加严峻的现实。2017至2019年,爱慕净利润由5.56亿元下降至3.34亿元,跌去近四成。

其实,面临“增收不增利”这种尴尬局面的,还有爱慕的竞争对手们。自2017年起,汇洁股份、安莉芳和都市丽人,均出现了营业收入增长缓慢、净利润下滑的态势。

女人的钱越来越不好赚了,内衣巨头们的日子就不好过了。而导致利润下滑的最大原因,正是各大品牌苦心经营的线下门店。

03 野蛮人来敲门

爱慕等品牌崛起时,正是线下商业的黄金年代。不停地开店,几乎是他们扩大营收规模的最佳路径。

张荣明曾在接受媒体采访时提到,爱慕会根据各子品牌不同定位,选择相应的商场作为主要销售渠道。目前,爱慕主要以联营或租赁的合作方式,开设直营线下店铺,进驻一线、新一线及二线城市的中高端百货商场或购物中心。而针对三线及以下城市,则主要以经销商模式为主。

2017年至2020年上半年,爱慕的门店数量分别为2322个、2472个、2414个和2256个,整体规模相对稳定,其中直营店铺占比接近80%。

不过,这些曾经帮助爱慕走向大江南北的线下门店,正在成为侵蚀公司利润的“杀手”。

一个直观的数据是,2017年至2019年,爱慕股份销售费用占营收的比重,从39%上升至47%。在销售费用中,占大头的正是跟线下门店相关的费用。

以2019年为例,公司销售费用为15.58亿元,其中7成以上被用来支付销售人员的工资和门店的租赁、商城费用、装修费用。

电商的发展,带来了产品流通渠道和营销方式的改变,90后、00后等新消费群体的加入,都刺激着消费市场的变化。一大批新消费品牌应运而生,内衣行业也是如此。

王芳这两年也开始做生产内衣的生意,欧阳娜娜代言的Ubras、主打“没有缝制标签的内衣”概念并被李佳琦推荐的蕉内,都是她认为做得好的新锐品牌。

跟传统内衣品牌相比,这些新品牌有更为鲜明的标签,比如“舒适”“无痕”等。再加上社交媒体的广告宣传、直播带货等新营销方式的加持,很容易变成网红品牌。成为网红,就意味着更多的流量和客户触达。

跟网红品牌打法不同,爱慕、都市丽人等老品牌获取流量、提品牌形象的方法还是开店。2019年,爱慕用来进行品牌宣传的市场推广费用占比仅为7%,占销售费用的比重不到十分之一。

近几年,爱慕培育了主要面向线上消费者的无钢圈内衣品牌“乎兮”。这个新品牌同样主打舒适概念,价格低于爱慕主品牌,年轻化定位明显。

但截至2020年上半年,这个品牌在爱慕营收中占比不足5%,且负责该品牌电商经营的子公司仍处于亏损状态。

或许是线上品牌没有出现爆发,如今爱慕的重点仍是发展线下店。

招股书显示,此次爱慕上市拟募集资金7.61亿元,其中超过一半的金额——4.4亿元都将用于营销网络建设项目。该项目计划于3年内在国内各省份的主要城市新建直营终端362家,同时优化升级现有直营终端576家。

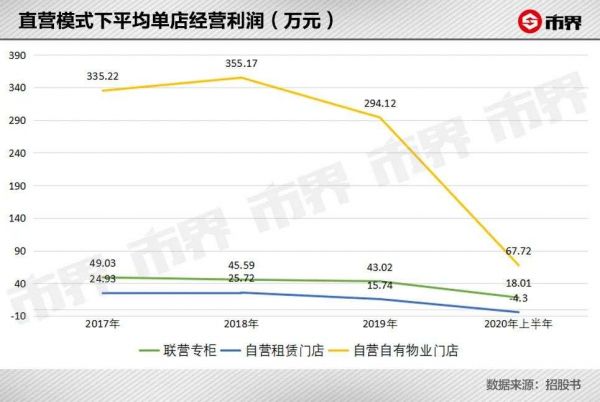

一个值得警惕的数据是,公司直营门店单店利润正在下滑。2017年至2019年,自营自有物业门店平均单店利润减少41万元;自营租赁门店平均单店利润减少9万元。

2020年上半年,受疫情影响,线下门店盈利更是出现大幅下滑,其中自营租赁门店首次出现单店亏损。

在这样的情况下,爱慕还将上市后的重点放在线下门店发展上,可谓是挑战重重。

Euromonitor数据显示,2019年中国女性内衣市场前五名的市场集中度为9%,而同期日本、美国、英国市场前五名的市场集中度分别为66%、58%和19%。

在如此分散的市场格局中,机遇与挑战并存,几家巨头企业拥有先发优势和行业积累,但显然还没成为内衣市场绝对的统治者。面对来势汹汹的行业新势力,谁也逃不过不进则退的规律。

相关推荐

内衣巨头不再性感

一天卖一亿,“不性感”的内衣到底有多大诱惑?

36氪独家丨「Bananain蕉内」完成数亿元A轮融资,成为近十年来估值最高的内衣公司

维密的“中年危机”,周冬雨也无能为力 | 超级观点

36氪首发 | 内衣品牌「素肌良品」获数千万元A轮融资,用“软支撑”平衡功能性和舒适度

从“下沉市场”转战“消费升级”,「都市丽人」“二次创业”对新锐内衣品牌有何启示?

都市丽人亏10亿,内衣行业大洗牌

36氪独家 | 内衣品牌「Ubras」完成数亿元B+轮融资,要建立“无尺码”内衣行业标准

36氪首发 | 内衣品牌「BerryMelon」获千万元级Pre-A轮融资,投资方为富士康

维秘退场后,新品牌瞄准了姑娘们的“胸”

网址: 内衣巨头不再性感 http://m.xishuta.com/newsview38219.html