京东健康过港交所聆讯,靠“线下布局”后发制人,高瓴在3个月前入股

编者按:本文来自微信公众号“适道”(ID:survivalbiz),作者:念少爷,36氪经授权发布。

据适道消息,经联交所网站查询,京东健康已在港交所获批上市,并已上传聆讯后资料集。其中,美银证券、海通国际和瑞银担任联席保荐人,华兴资本是财务顾问。

财务数据方面, 2019年,京东健康收入为108亿元(人民币,下同),毛利28亿元;2020年前三季度,京东健康的总收入为132亿元,同比增长77.1%,毛利为34亿元人民币,同比增长66.3%。

京东健康对自己的定位是“首席健康管家”,致力于建设一个完完整、全面的“互联网+医疗健康”产业生态。

根据弗若斯特沙利文报告,于2019年收入计,京东健康是中国最大的在线医疗健康平台,也是中国最大的在线零售药房,市场份额为29.8%。可见零售药房业务和在线医疗是京东健康的核心业务。

这两块业务可以相辅相成,并在医疗健康价值链上形成协同的闭环商业模式。

图片来源:招股书

一方面,零售药房业务将用户群导向医疗健康服务,以进行在线问诊和处方续签;另一方面,通过提供慢性病管理和家庭医生服务等服务,在线医疗健康服务在理论上能够预判用户需求、改善用户体验以及将用户流量重新导向零售药房业务,购买其他健康产品,如补品和医疗设备。

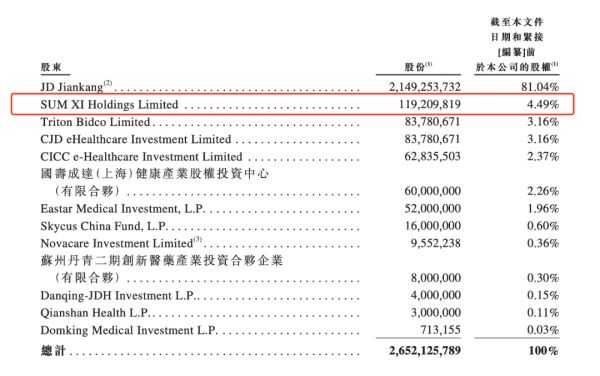

在股权架构这方面,毫无疑问京东是第一大股东,直接持有京东健康81.04%的股份;霸菱亚洲、CPE China Fund、中金公司和中国人寿则分别持有3.16%、3.16%、2.37%和2.26%的股份。

“长期主义者”高瓴资本也在今年8月份赶着公司上市之前加投了一笔8.3亿美元的B轮不可赎回优先股融资,一跃成为京东健康第二大股东,持股4.49%。投后估值约1300亿元。

图片来源:招股书

据it桔子数据统计,2014年至今,高瓴资本累计在医疗健康领域完成了69笔投资,投资金额总计达到53.3亿元。投资京东健康的这笔金额比这69个项目加起来还要多,可见高瓴对京东健康的信心。

从京东健康此次上市中,能看到什么趋势?

看行业

数字大健康市场近十万亿,互联网医疗是“有钱人”的赛道

互联网医疗行业从2014年开局至今,具有政策导向突出,产业进程快的特征,已成为推进我国医疗服务改革的重要举措之一。

新冠疫情引爆互联网医疗,对医改也产生了深远影响。

一方面是线上问诊得到了大范围的普及,另一方面新版《药品管理法》里并没有明确禁止“网络销售处方药 ”,未来在互联网医疗政策框架政策逐步确立的背景下,在“医药分开”的背景下,网售处方药或许将逐步放开。

这就给行业里现有玩家带来了更多机会,并利好已于大医院建立合作、可获得处方且符合监管要求的行业龙头。

参考美国的发展经验,原先掌握处方集制权的PBM公司依托优势天然的占据了网售处方药(Mail Order)绝大部分的份额,可见获得处方权是网售处方药发展的基石,而良好的线上线下结合有助于企业“跑出来”。

根据弗若斯特沙利文报告,2019年中国大健康行业的市场规模达到人民币81,310亿元,预计2030年将增至人民币217,730亿元,复合年增长率为9.4%。下图是2015年至2030年中国大健康市场的历史及预测市场规模。

图片来源:招股书

技术方面,大数据、云存储及人工智能等数字技术的进步和可及性已从本质上改变提供健康产品及服务的方式。

数字大健康市场则主要包括在线零售药房、在线问诊、线上消费医疗健康及数字医疗健康基础设施等。得益于包括物流和数字化保险在内的创新解决方案,数字大健康平台能够服务并赋能传统医疗健康价值链中的各现有利益相关者。

从这方面看,行业内也将面临进一步的并购整合。

看企业

起步慢,,增速快,靠“线下”后发制人

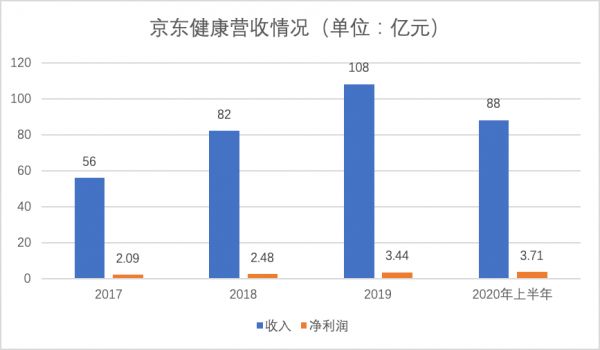

财务数据方面,2017年至2019年,京东健康的营业收入分别为56亿元、82亿元和108亿元;2020年上半年,京东健康的营收为88亿元,较2019年同期的50亿元增长76%。

2017年至2019年、以及2020年上半年,京东健康的经调整净利润分别为2.09亿元、2.48亿元、3.44亿元以及3.71亿元;经调整净利率则分别为3.8%、3.0%、3.2%以及4.2%。

数据来源:招股书/制图:适道

实际上,京东健康的独立运营是从2019年开始,而上线第三方零售模式是2016年,相比腾讯阿里稍微慢了一点。

腾讯是在2014年通过投资的方式涉足医疗,并在2015年开始自己尝试做医疗业务;

也是在2014年,阿里巴巴联手云锋基金对港股中信21世纪投资1.7亿美元,拿到54.3%的股份,同年10月,中信21世纪更名为“阿里健康”,阿里正式开启医疗布局;

2015年1月8日,百度医疗事业部成立,虽然在2017年2月9日该事业部被裁撤,但2018年4月份,百度又成立了AI创新业务部(百度灵医),发力医疗AI。

不过,京东健康的雏形诞生于2011年。当年,京东和九州通合资成立“京东好药师”,开始试水医药电商领域。2013年,京东和九州通“分手”,同年又收购了青岛安吉堂大药房上线京东医药城。

由于没有向个人消费者销售药品的资格,京东医药城起步时的主要商业模式是B2B+O2O,即依靠2014年上线的“药京采”提供医药批发,建立区域独家经营的排他性销售模式,并通过与线下连锁药店合作提供送药上门。

2015年11月,京东获得了可以向个人消费者销售药品的互联网药品交易服务C证,药品销售业务开始加速。

京东最擅长的就是做线下重资产布局了,尽管起步慢,但是在被拆分独立前,京东大药房就已成为全国收入规模最大的零售药房,药京采则是国内规模最大的第三方药品批发平台之一。

这次疫情期间,京东物流是为数不多坚持运营的物流配送商,自营供应链的优势充分凸显。

目前,京东健康的零售药房业务主打B2C(自营)、POP(平台)和O2O(全渠道)相结合的运营模式。

其中,自营业务主要通过京东大药房经营。

截至2020年6月30日,京东大药房已设有11个药品仓库和超过230个其他仓库,线上平台上拥有超过9,000家第三方商家,SKU超过1000万。此外,京东健康的全渠道布局则指按需求为用户提供当日达、次日达、30分钟、7*24快速送达服务,现已覆盖超过200个城市。

看机会

中国下一个首富,会在大健康领域吗?

虽然互联网健康领域庞大且多金,但除了京东、阿里等巨头玩家之外,尚未形成电商、支付等领域的马太效应,中国纯药品销售额超过两万亿,京东和阿里加起来不超过一千亿,各入场巨头的起点也几乎相同。

据统计,虽然疫情后互联网医疗人群增速较快,但全网渗透率也仅为4%,远低于互联网大厂的渗透率。因此,虽然BAT、美团、拼多多等都已经入局互联网医疗,但庞大的待开发市场体量,使各巨头得以差异化发展,最大限度避免市场竞争。

比如,现在下沉市场依然是未被渗透的领域。

在医疗健康产业加速的背后,整个行业最大的问题是医疗资源供需不平衡,好的资源都聚集在一二线城市,基层缺少比较优质的资源,如何通过人工智能的手段重建医疗体系,让三四线以下的城市能够获得优质医疗资源,是一个备受投资人关注的方向。

再比如,人们的健康需求已由传统、单一的医疗治疗型,向疾病预防型、保健型和健康促进型转变,从健康到“泛健康”领域的扩展,也无疑会带来新的流量入口。

也许,正如京东健康CEO辛利军所说:“中国整个健康管理行业才刚刚起步。因此在这个领域的玩家,其实都是友商,我们共同来帮助中国消费者形成健康管理习惯。”

免责声明:以上内容仅代表作者个人观点,不代表选股建议。股市有风险,入市需谨慎!

相关推荐

京东健康过港交所聆讯,靠“线下布局”后发制人,高瓴在3个月前入股

滔博体育将于本周进行港交所上市聆讯,高瓴资本操盘募资10亿美元

京东通过港交所上市聆讯,向港交所递交初步招股书

沛嘉医疗通过港交所聆讯,高瓴创投持股欲在医疗行业多点开花

京东今起招股,6月18日登陆港交所,招股书透露拟分拆子公司上市信号

港交所官网显示,蚂蚁集团通过港交所聆讯

旷视科技回应未通过港交所上市聆讯:报道不实

天士力生物已通过港交所聆讯

高瓴成立创投、入股凯莱英,从早期到一级半的健康布局

新东方香港二次上市通过港交所聆讯

网址: 京东健康过港交所聆讯,靠“线下布局”后发制人,高瓴在3个月前入股 http://m.xishuta.com/newsview34187.html