最前线 | 小米生态链企业九号机器人提交注册,上市后可“单飞”寻更持久发展吗?

7月21日,上交所公告显示,科创板拟上市公司九号有限公司(以下简称“九号机器人”)提交了注册。

此前6月12日,科创板上市委公告称,九号机器人首发过会,成为科创板首单CDR(Chinese Depository Receipt,中国存托凭证)企业。

公开资料显示,九号机器人成立于2014年,主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务,产品包括智能电动平衡车、智能电动滑板车、智能服务机器人、摩托车等,应用于短交通出行、机器人服务等场景。

业绩上,2017-2019年,九号机器人营收分别为13.81亿元、42.48亿元、45.86亿元;其中,净亏损6.27亿元、17.99亿元及4.59亿元。

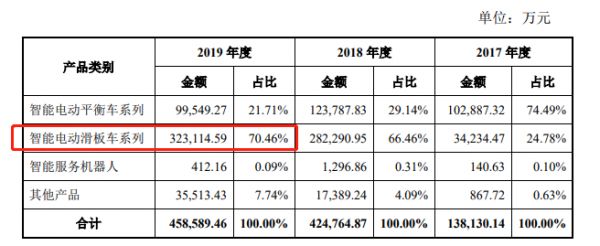

主营业务中,九号机人将研发重心放在电动平衡车和电动滑板车上,而机器人业务占比重不足1%。

图片来源:招股书(申报稿)

但是九号机器人获得多方明星资本加持。其中,红杉资本、顺为资本等知名创投以及英特尔均现身股东名单,沈南鹏直接担任公司董事。

不过,九号机器人最引人关注的是其与小米的密切。

在股权结构上,小米通过其控制的People Better持有九号机器人10.91%的股权,对应5.08%的表决权。而People Better关联方Shunwei又持有九号机器人10.91%的股权,对应5.08%的表决权。因此,“小米系”共持有九号机器人21.82%的股权。

股权之外,小米还是九号机器人的主要重要客户,双方存在大量关联交易。

近三年,与小米发生的关联销售金额分别是10.19亿元、24.34亿元和24亿元,占当期营业收入比重分别为73.76%、57.31%和52.33%。

不仅如此,九号机器人与小米集团是通过利润分成模式进行合作,在质量过关的情况下,小米集团会买断其定制产品,公司不能私自对外销售。

关联销售占比虽有减缓趋势,这成为九号机器人未来需管控的风险之一。

在招股书中,九号机器人坦言,未来小米可能通过股权关系、供应链管理以及成本管控等对公司实施不利影响。一旦未来小米的采购金额显著下降,公司的业务及营业额将受到打击。

再看小米的生态链模式,它天然带有投资属性基因,简单来说就是投资、陪跑、单飞这样的一个过程。

前期,小米用投资来实现产品生态链布局;陪跑阶段是生态链公司自有品牌通过米家品牌输血来保障基本生存并成长;成长起来后企业可以独立单飞了,小米还能通过投资的资本获利。

但是走到单飞阶段,生态链企业还能依然高速成长吗?从此前小米生态链企业来看,上市后的华米、云米截至目前还未走出小米提供的舒适区。

不过随着5G时代的进一步到来,中商产业研究院表示5G智能出行时代将至。

九号机器人若能通过ODM模式等方式拓展销售渠道及客源摆,并在产品结构上进一步丰富,或能助推公司长远发展。

相关推荐

最前线 | 小米生态链企业九号机器人提交注册,上市后可“单飞”寻更持久发展吗?

单飞与反制:小米与生态链公司的相爱相杀

最前线丨小米生态链“九号公司”上市:首日涨幅超100%,系科创板“CDR第一股”

最前线 | 小米又扶持一家生态链企业上市,石头科技成为科创板新“股王”

小米生态链的未来在哪里?

智氪分析 | 透视小米生态“邦联”

九号机器人冲击科创板,能否摆脱小米代工厂标签?

市场要闻丨科创板迎来“CDR第一股” ,九号公司值得投资吗?

平衡车企业九号智能冲刺科创板,为何对小米“又爱又恨”?

焦点分析 | 小米追赶智能手表风口,这个机会雷军没给生态链

网址: 最前线 | 小米生态链企业九号机器人提交注册,上市后可“单飞”寻更持久发展吗? http://m.xishuta.com/newsview27193.html