新浪将于明年退市:上市20年,私有化后走向何处?

编者按:本文来自界面新闻,作者 肖芳 佘晓晨,36氪经授权发布。

9月28日,新浪宣布已经与New Wave控股集团达成私有化协议。New Wave将收购新浪所有已发行的价值约25.9亿美元的普通股,并购方的报价为每股43.3美元。

New Wave为新浪董事长曹国伟控制。今年7月,新浪就已宣布公司董事会收到New Wave的非约束性私有化要约,该要约提议以每股41美元现金的价格。

最终的报价较新浪上周五收盘价上涨近8%,较7月6日收到New Wave不具约束力私有化要约前最后一个交易日收盘价上涨约18.1%。此项交易预计将在2021年第一季度完成,新浪将从纳斯达克退市。

2000年4月13日,新浪在纳斯达克交易所上市,是中国最早一批赴美上市的互联网公司。上市20年,新浪作为曾经中文互联网第一门户,影响了中文媒体生态以及众多中国人的生活,也见证了中国互联网从诞生到繁荣的过程。

同时,新浪首创的VIE架构为中国互联网公司融资和上市提供了可以参考的样本。新浪上市之后,网易、搜狐也通过VIE架构成功赴美上市。

2011年和2018年,新浪两次迎来市值巅峰,峰值时股价曾超过120美元/股。但在移动互联网时代,以新浪为代表的互联网门户逐渐失去光环,业绩和股价一路下滑。近一年来,新浪股价一直在40美元左右徘徊,最低价26美元。

但无论现在的业绩如何,新浪都是中国互联网历史上一股不可忽视的力量。

首创VIE架构赴美上市

新浪由北大毕业生王志东于1998年创办,前身是四通利方信息技术有限公司。

1999年4月,新浪网全面改版,实现了中国大陆、台湾、北美两岸三地的全面整合;5月8日,中国驻南联盟使馆被炸,新浪快速全面的报道吸引了大量网民的关注,影响力也越来越大,成为CNNIC(中国互联网络信息中心)的互联网网站排名中的第一名。

1999年11月,新浪网完成6000万美元的融资,并于第二年4月,正式登陆纳斯达克,成为2000年第一家成功上市的门户网站。上市之后,有了更多资金支持的新浪逐渐形成了做互联网新闻的一套方法论,在国内的影响力越来越大,成为中文互联网第一门户。

但是,当年新浪赴美上市并不是一件容易的事。根据当时中国的电信法规,外商不得提供网络信息服务(ICP),但可以提供技术服务,新浪也属于政策中外国投资者不能进入的网络信息服务提供商。

为了同时满足法律规定和境外上市的要求,新浪首创了VIE架构,即可变利益实体(Variable Interest Entities)。

新浪成立了一家由境内自然人持股的内资公司北京新浪互联信息服务有限公司,以其为主体申请ICP牌照。

同时,新浪分拆出一家专做技术的外商独资企业,通过贷款协议、投票权和表决权协议,两家公司实际上是“一家人”。在纳斯达克上市的公司“SINA.com”是新浪分拆出的外商独资技术公司,即一家在开曼群岛注册的控股公司。

在这样的架构下,新浪既能拿到海外投资者的美元投资,也可以从事中国法律禁止外资介入的互联网信息服务等领域。当时监管层没有这方面的规定,这种模式不需要通过审批,政府也没有明确表态,基本上默认可以这样操作。

就这样,新浪成为第一家通过VIE架构去美国上市的互联网公司,同年网易、搜狐也通过VIE架构成功赴美上市。

VIE架构为中国互联网公司融资上市打开一道大门,被更多互联网公司借鉴。仅在2000年到2015年期间,就有大约84家公司以VIE模式海外上市,包括阿里巴巴、百度、盛大等。

微博:新浪的“二次创业”

2009年8月,新浪首席执行官兼总裁的曹国伟主导推出新浪微博,给新浪的发展带来新鲜血液,被视为新浪的“二次创业”。

截至2010年10月底,新浪微博注册用户数超过5000万。

微博的快速发展也带动了新浪市值的提升。2011年5月,新浪股价迎来上市以来的峰值,最高达到147美元。

在随后的微博大战中,腾讯微博一度赶超新浪微博:截至2011年9月底,腾讯微博的注册用户超过了3.1亿,日活用户数超过了5000万人。而新浪微博在11月宣布的注册用户数仅有2.5亿。但到了2012年,腾讯微博的活跃用户数停滞不前,公司也腾讯略上用微信取代了腾讯微博,新浪微博也就此成为唯一幸存下来的微博类产品。

从财务数据来看,微博的诞生让新浪的收入结构发生了一些变化。

2012年,新浪微博主要通过购买广告和营销服务的客户获得营收,除此之外还有为用户开发游戏的平台合作伙伴而获得的少量营收。到了2013年,新浪微博的营收达到了1.88亿美元,2014年增长至3.34亿美元,占到了新浪2014年整体收入的43%左右。

2014年开始,微博发力下沉市场和垂类内容。两年之后,新方向的价值逐渐显现,微博迎来第二次增长。财报显示,2016年全年净营收6.558亿美元,2015年为4.779亿美元。2016年全年归属于微博的净利润为1.08亿美元,2015年净利润为3470万美元。2016年10月18日,微博市值首次超过Twitter。

在微博新一轮增长的拉动下,新浪也迎来新一轮市值巅峰。2018年,新浪的股价迎来新的巅峰,最高曾经达到124.6美元。

私有化之后,路在何方?

但是,二次创业后的新浪走得算是稳健,但却失去了增长动力,近两年股价更是一路下跌。

2013年,新浪微博总营收为1.883亿美元,增长186%,帮助新浪交出了好看的答卷。2014年之后,新浪的营收逐年上升。

不过,近两年,其增速却明显放缓:2017年至2019年,新浪营收分别为15.84亿美元、21.08亿美元、21.63亿美元,同比增长分别为53.64%、33.11%、2.59%。

总体来看,新浪极度依赖广告营收,广告收入一直占到新浪整体业务收入的60%以上,近年来更是超过80%。

在黄金时代大放光彩后,新浪逐渐变得平庸,广告业务也随之萎缩。作为一家门户网站起家的公司,新浪已在移动互联网时代失去了原本的优势。

除了新浪微博之外,新浪在移动端上的发展也有些迟缓,艾媒数据显示,2016年第四季度,腾讯新闻以41%的活跃用户占比居于手机新闻客户端市场第一,今日头条则为34.8%,新浪新闻则排在第7位。

此外,新浪的营收可以分为微博和门户两大部分,其中微博大力推动了新浪收入增长。在2019年,新浪营业收入21.6亿美元,微博收入占比达到 81%。不过,微博本身也遇到了不少挑战。

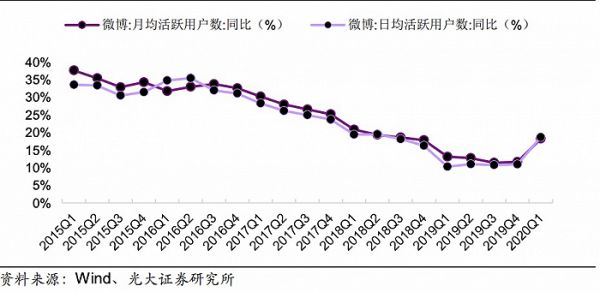

一方面,社交媒体产品的竞争愈发激烈,微信、今日头条等移动客户端都在争夺用户,根据广大证券整理的数据,2015年之后,微博活跃用户的增速逐渐下滑。

图片来源:光大证券

另一方面,近年来抖音、快手这些短视频产品的出现,又分走了大量的广告蛋糕。第二季度,新浪微博财报显示,来自大客户和中小企业的广告和营销营收为3.048亿美元,较上年同期下降12%。微博方面称,营收同比下降主要与新冠疫情对部分行业广告主需求的负面影响、置换交易营收的下降和汇率折算的负面影响有关。

微博总是很难抓住时机。2013年,随着阿里的入股,微博淘宝版上线,但后续无疾而终;2017年,微博开始自建短视频团队,但早在2016年抖音就已上线,彼时短视频产品已经形成了抖音、快手的第一梯队。之后,其又在2019年推出类似instagram的社区“绿洲”,同样没有掀起什么水花。

新浪2019年报显示,其总营收为21.63亿美元,同比仅增长2.59%,其中17.67亿美元来自其控股子公司微博,占据公司80%以上的收入。

一个无法忽视的矛盾是,微博作为一个从图文发展起来的社交媒体平台,如果持续地依赖广告,就会不可避免地影响用户体验、引起用户流失,这也是微博不断尝试“微博橱窗”、短视频、直播等功能的原因。

最新的财报显示,微博第二季度广告和营销营收为3.406亿美元,同比下滑8%。

今年3月28日,微博正式推出“微博小店”,支持的电商平台包括淘宝、京东、有赞;9月23日,微博钱包又正式上线了一款纯信用类消金产品“微博花花金”。

和抖音、快手不一样的是,微博并未在流量顶峰时期通过多个途径进行变现,如今似乎已很难胜出。根据QuestMobile发布的《中国移动互联网2020半年大报告》,微博2020年6月MAU为4.44亿,在用户规模前30名的应用中,排名为第14。

业绩和股价一路下滑,被认为是新浪私有化的主要原因。在2019年,新浪的门户业务全年亏损高达3.84亿美元,微博业务已成为新浪的支柱。在私有化之后,新浪依然要解决营收过于单一的问题,只是能否重回互联网舞台中央还是未知数。

相关推荐

新浪将于明年退市:上市20年,私有化后走向何处?

老牌门户网站新浪变前浪:谋求私有化能否救新浪?

新浪终于还是走向了私有化

聚美、畅游私有化退市,“水土不服”何处安身? | 超级观点

58新浪们,为何逆流退市?

新浪私有化,谁是赢家?

新浪宣布同意每股43.30美元接受私有化方案,明年一季度完成

新浪私有化背后:业绩与股价低于预期,市值不及微博一半

新浪:财报越晚事儿越大

新浪和美股说再见

网址: 新浪将于明年退市:上市20年,私有化后走向何处? http://m.xishuta.com/newsview31822.html