焦点分析 | 手机业务逆袭,华为今年能超过苹果吗?

作者 | 李振梁

编辑 | 长乐

“华为有信心最晚明年做到全球手机市场第一”,在4月10日华为P30系列发布会后,华为消费者业务CEO余承东接受媒体采访时表示。

2018年,华为消费者业务营收首次超过传统的运营商业务,在华为业务版图中扮演的角色越来越重要,同时它的成长性和想象空间都优于运营商业务,甚至对华为的盈利贡献也将实现反超。

华为似乎正从一家传统通信设备公司,转变为一家消费电子公司。

手机出货量未来两年有望超越三星、苹果

数据:IDC,36氪制图

过去五年,华为消费者业务始终保持稳健、高速增长。此前36氪曾分析,华为是华米OV当中在国内国外、线上线下布局最均衡的公司。仅以出货量来看,华为从2012年至今稳居全球第三,从2017年至今稳居中国市场第一。

相比OV、小米,华为在手机出货量、品牌形象、研发实力全方位占优,领先优势明显。因此,在手机为核心的消费者业务上,华为瞄准的对手更倾向于三星和苹果,其旗舰机发布会上往往会对标苹果三星的同档位机型。

综合实力来看,华为在手机业务上和三星、苹果的实力差距依然较大,苹果在技术、产品、品牌、盈利能力全方位领先,三星的领先优势主要体现在核心组件的把控(屏幕、内存),这是华为短期内难以追赶的。不过据余承东透露,华为手机一年的研发投入已经高达60亿美元。

在出货量上,华为有望在未来两年超越苹果和三星。

根据IDC数据,华为2018年手机全球出货量为2.06亿台,苹果为2.088亿台,两者相差无几。

此前上海AWE 2019大会上,余承东表示,2019年华为销量目标是2.5-2.6亿台(同比增长21%-26%),成为或者接近全球第一。即便华为的增速降低到15%(2018年增速为33.6%),华为全年出货量也将达到2.369亿台,将超过苹果在2015年创下的峰值(2.315亿台)。

由于苹果2018款手机市场反响较差,2019年 iPhone 出货量增长的概率很低,华为可以轻松超过苹果。

而三星2018年出货量为2.923亿台,未来两年,若华为出货量保持20%的复合增长率(例如:2019年增长25%,2020年增长15%),将在2020年达到2.97亿台出货量。如果2020年三星出货量保持在2018年的水平,华为将超越三星成为全球第一大厂商。

消费者业务的成长性更好

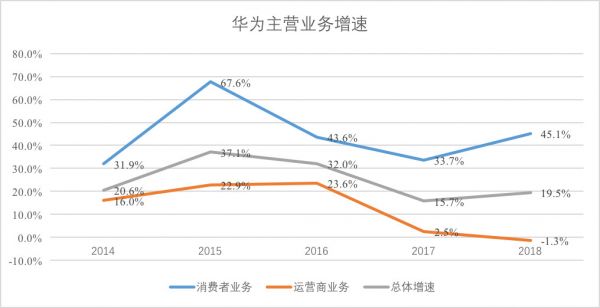

两大业务对比,华为消费者业务仍处于高速增长期,天花板更高,想象空间更大。

对比2014年到2018年营收增速,可以看到,消费者业务每年增速都高于华为集团整体的增速,运营商业务则反之。

从2017年开始,运营商业务增长陷入停滞,消费者业务则依然保持30%以上的增长,并取代运营商业务成为华为主要增长引擎。

数据:华为财报,36氪制图

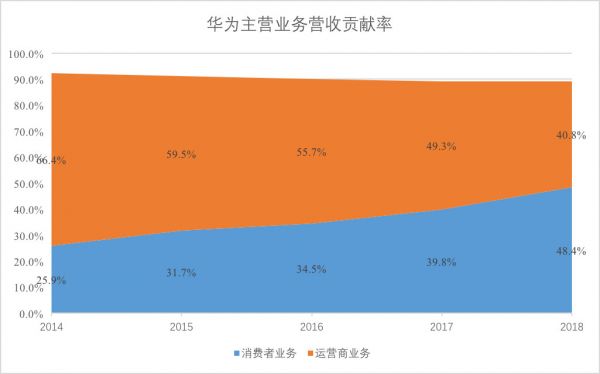

从数据上看,运营商业务2014年贡献三分之二的总营收,2018年则降至四成左右。消费者业务2014年仅贡献四分之一的总营收,2018年则接近五成,超过运营商业务成为华为首要营收支柱,预计今年将贡献华为一半以上营收。

数据:华为财报,36氪制图

其次,虽然两大业务市场竞争都很激烈,但消费者业务的天花板更高。

消费设备更新速率更快,5G网络的普及也将催生新一波换机潮。在物联网、AI时代,手机依然最重要的消费级核心入口,工作、家庭、室外等多种场景下,都是最重要的前端设备。而运营商业务提供的基站、IT设备,更多是作为支撑性的基础设施。

前不久,华为消费者业务进行了有史以来最大的一次变革:军团作战,自主改革。同时消费者业务定下了3年收入达到1000亿美元,5年达到1500亿美元,年度税前利润率不低于预定目标值的经营目标。

“任总提的目标越来越高,跳起来都够不着,但我们通过努力把不可能变为可能还是有可能”,余承东在4月10号的采访中表示。显然,无论是从市场竞争还是集团战略层面,消费者业务都必须实现增长。

不过余承东也提到,他希望智能家居、 可穿戴等其他业务的收入,至少有500亿美元的营收,甚至是40%来自于手机之外的其他业务。

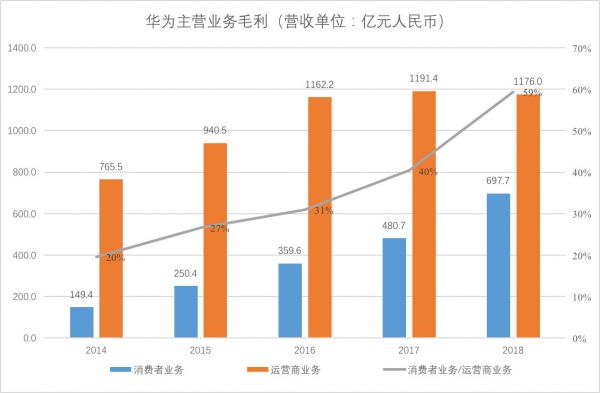

两大业务盈利贡献差距不断缩小

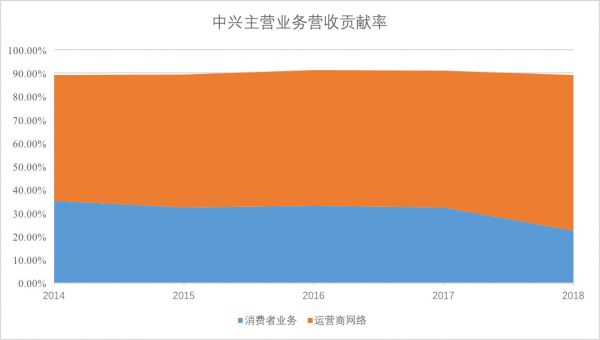

由于华为未披露必要数据,很难准确估算两大业务的毛利率,考虑到中兴和华为的主营业务结构相似,同时发力电信和手机业务,可参考类比一下。

数据:中兴财报,36氪制图

由于2018年中兴受到美国商务部制裁,因此该年度数据参考意义不大。2014年到2017年,华为、中兴的业务版图中,运营商、消费者业务总营收贡献比均为九成左右,运营商业务占据一半或更多,消费者业务占三成上下。

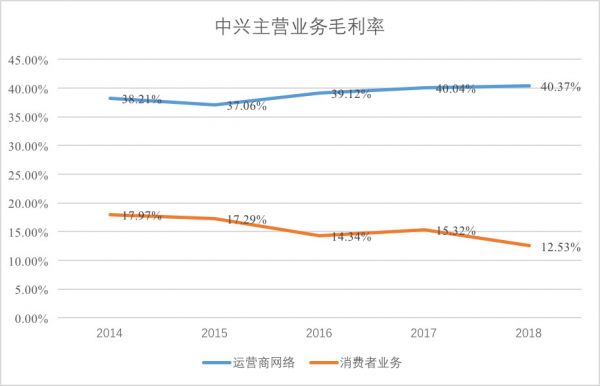

如下图所示,2014年到2017年,中兴运营商业务毛利在四成上下,消费者业务毛利在15%左右。

数据:中兴财报,36氪制图

虽然华为的实力更强、盘子更大,但两者运营商业务总体比较类似,可参考中兴毛利率。

消费者业务上,华为与中兴有两点明显差别:

第一、华为高端机实力明显更强,高端机往往毛利也更高。第二、华为多数中高端机型采用全资子公司海思的芯片,而中兴没有自己的芯片。核心处理器大概占一部手机15%的成本,且毛利较高,华为可通过芯片自给节省成本。

据第一财经日报报道,时任华为轮值CEO、现轮值董事长徐直军解读2016年财报时曾表示:“终端的毛利没超过30%,To B的业务毛利超过40%”,而当时华为to B业务以运营商业务为主。

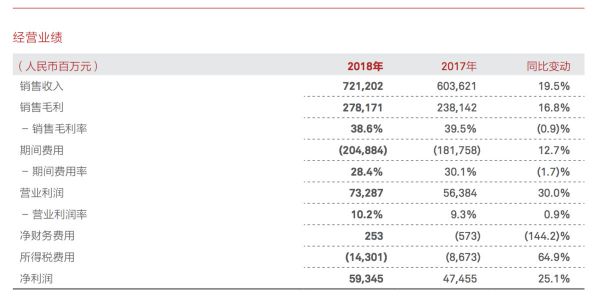

另据华为披露的2018年年报显示,在消费者业务营收大涨45.1%、运营商业务下降1.3%前提下,华为总体毛利率仅从39.5%下降到38.6%(0.9个百分点),可看出消费者业务毛利率也保持在较高水准。

来自华为2018年财报

综上所述,保守估计,可推测消费者业务毛利率在20%以上。

以华为消费者业务毛利率20%、运营商业务40%进行计算,可得出如下数据:

36氪制图

消费者业务2014年毛利仅相当于运营商业务20%,2018年则接近六成,两者盈利贡献差距在不断缩小。

目前,运营商业务基本见顶,而消费者业务高速增长,手机均价也逐年升高。假如未来三年,消费者业务营收保持20%复合增长率(过去五年消费者业务营收增长均在30%以上,年均复合增长率47%),运营商业务营收与2018年水平相当,消费者业务就可在2021年超越运营商业务,成为华为首要盈利来源。

过去两年,消费者业务已从营收上反超运营商业务,并取代后者成为华为主要的增长引擎。未来几年,盈利贡献上也将大概率反超。5G到来之前,运营商业务成长性明显弱于消费者业务。最重要的是,手机在AI、物联网时代的主要场景,依然扮演核心入口,想象空间远大于运营商业务。

不过,当问及华为是否会成为一家手机公司时,余承东否定了这一说法。在他看来,华为一直会是多业务模型成长的公司。

相关推荐

焦点分析 | 手机业务逆袭,华为今年能超过苹果吗?

网课教育大火,平板逆袭,华为、联想等接连出手,小米还要苦等几时?

三星手机中国市场沉浮:被国产品牌吊打4年,想靠5G逆袭

5G商用前夜争夺战:卡位、争雄与逆袭

焦点分析 | 华为难关半渡

线下教育按下“暂停键”,在线教育真能“逆袭而上”吗?

芯片产业的逆袭好戏正在上演

焦点分析 | 折叠屏手机不是主角,华为再次“硬刚”安卓

焦点分析 | 华为“扶正”IoT业务,近攻小米远交苹果

共享充电宝逆袭:王思聪沉默无言,陈欧出了口恶气

网址: 焦点分析 | 手机业务逆袭,华为今年能超过苹果吗? http://m.xishuta.com/newsview3139.html