寒武纪半年报:每天亏百万,销售力度提升营收反降11%,上市高峰市值跌去40%

编者按:本文来自微信公众号“对撞派”(ID:ai7gua),作者:乾明,36氪经授权发布。

发自 凹非寺对撞派 出品 | 公众号 ai7gua

做人工智能芯片,实在太烧钱了。8月27日晚,科创板AI芯片第一股寒武纪,交出了上市后的首份成绩单。

虽然营收和亏损等指标都比招股书中的预期好,但看起来还是让人“心惊肉跳”。

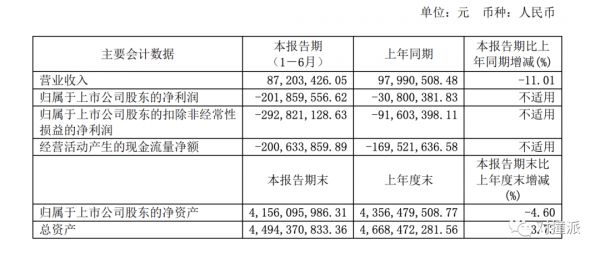

2020年上半年,寒武纪营收8700万,同比下降11%;净亏损为2.02亿元,是去年同期3080万的6.6倍。

按照上半年182天计算,寒武纪平均每天亏损111万。

半年报发布后,寒武纪股价一度下跌7%,市值蒸发超过50亿人民币,跌破700亿。比起上市后高光的1000多亿,跌掉超40%。

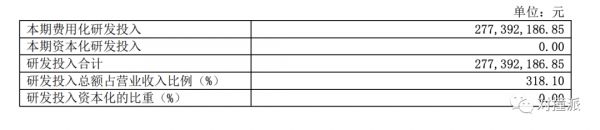

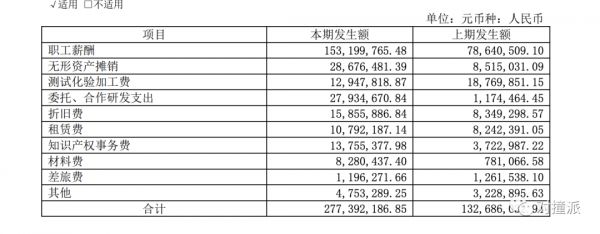

在寒武纪列出的各项支出中,研发投入是最多的——2020年上半年,研发投入2.8亿元,是营收的318%。相当于每天投入了152万。

研发费用都花在哪了?寒武纪到底在研发什么,竟然如此烧钱?接下来寒武纪将如何填补亏损?增长空间在哪里?

寒武纪这次的半年报和招股书中都有答案。

开发软件系统花了1.2亿,直接与华为正面开战

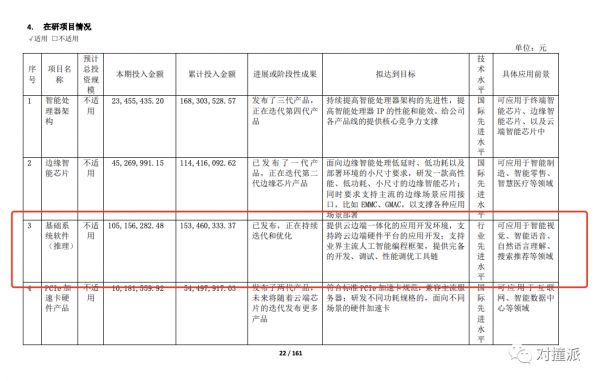

寒武纪研发的项目一共有8个,包括芯片架构、云端和边缘端芯片、推理和训练系统、硬件平台和加速卡等产品。

其中芯片并不是寒武纪研发投入最多的项目,研发边缘芯片、高档和中档云端芯片的三个项目上,寒武纪一共砸了1.02亿元。

但在打造用于视觉、语音、NLP等场景使用的推理基础系统软件上,寒武纪投入了1.05亿元,在训练基础系统软件上,投入了2400多万。

围绕芯片打造软件系统,是当前AI芯片行业关注的重点。8月10日,华为在深圳召开发布会,同样强调了昇腾AI芯片在软件上投入与布局。

寒武纪打造的推理基础软件系统已经发布,名为Cambricon Neuware,核心突出的亮点是“跨云边端硬件平台的人工智能应用开发”——也正是华为昇腾软件平台强调的“全场景”开发。

从软件产品“同质化”上来看,寒武纪未来避免不了与华为的竞争。目前,华为面向训练场景使用的软件平台已经发布,而寒武纪还在研发中。

但在训练芯片上,由于美国的禁令,采用7nm工艺的昇腾910芯片面临断供的风险,对于寒武纪来说,可能是一个机会。

不过,寒武纪用于训练的高档云端芯片思元290,还处于回片后的内部测试阶段,尚未发布。

从研发投入上来看,寒武纪的发展重心已经开始从早期注重芯片研发到软硬件并重的阶段,目标在于芯片产品更好的商业化。

毕竟英伟达相同产品在市场上大受欢迎,芯片等硬件产品之外,软件系统,比如“CUDA”功不可没。

面向未来,寒武纪还有很大的增长空间。

据赛迪顾问数据,2020年,中国AI芯片市场将达到193.7亿元的规模,到2021年,将进一步增长至305.7亿元,同比增幅可达57.8%。

关键是,寒武纪抓得住吗?

销售费用增长249%,营收下降11%

2020年上半年,寒武纪的营收来源主要有5个部分,分别是终端智能处理器IP授权业务、云端芯片及加速卡、边缘芯片及加速卡、智能计算集群系统以及基础系统软件。

其中收入最多是云端芯片及加速卡业务,带来6222万元收入,占总营收的87%,与去年同期下降了6%。

寒武纪说是疫情和宏观经济影响,具体会持续多久,寒武纪并没有给出具体说法。

但在英伟达这里,2020年第二季度,因为疫情影响,数据中心业务营收17.5亿美元,较上季度增长54%,较去年同期大涨167%。

此外,寒武纪的芯片IP授权业务,因为华为不再合作而持续下降,仅剩下了477万元。

在营业成本上,寒武纪也出现了较大的变动——同比增长 43.41%,达到了1951万元,直接导致毛利率从2019年的86%跌到了78%。

寒武纪的挣钱能力进一步下降了。其解释说,是因为芯片及加速卡业务、智能计算集群硬件产品类销售比重增加。

寒武纪的确加大了销售推广的力度。2020年上半年,支出达到1343万元,比去年同期增长了249%。

但不太乐观的是,尽管销售费用变多了, 寒武纪的营收并没有出现增长,反而下跌了11%。

这方面投入是否有效,倒是一个值得思考的问题。毕竟寒武纪在2019年的核心收入并不是依靠销售,而是来自于珠海横琴的大项目。

今年上半年的营收不利,寒武纪在招股书中已经有预期,但他们还是给出了全年营收达到6亿元至9亿元的KPI。

从目前的营收来看,寒武纪只完成了15%。

寒武纪靠什么?

他们在招股书中披露,智能计算集群项目——尽管在2020年上半年营收12.8万元。

85%的营收预计下半年产生,智能计算集群项目是希望

智能计算集群项目,是寒武纪2019年的核心收入的来源,贡献了3亿元营收。尤其是珠海横琴项目,寒武纪通过单一来源拿下了4.4亿元订单。

招股书中介绍,寒武纪目前手握横琴先进智能计算平台(二期)第二批项目一个订单,总价值为1.86亿元。

要完成6亿营收的小目标,也不是不可能,只需要再来一个珠海横琴的项目就差不多了。

更何况,在寒武纪看来,这个市场未来前景广阔,智能计算集群业务未来1-2年市场空间为52-100亿元,与华为英伟达的产品对比,自己的产品性能不算差,而且还有竞争优势。

想要从中分得一杯羹,不是不可能。寒武纪在招股书中披露,正在与多家潜在客户正在密切洽谈中,有较大可能性获取订单。

所以,寒武纪认为,自己的智能计算集群系统业务不存在难以持续的情况。

经过种种分析之后,寒武纪也在招股书中给出过自己的合理估值:192亿元-342 亿元之间。

但他们低估了投资者的热情。

今年7月20日科创板上市之后,寒武纪的股价一路飙升,最高达到了298元,市值1191亿元。

虽然之后股价一路下跌到170元左右,市值685亿元,蒸发了506亿元,但还是比其给出的估值上限高出了近一倍。

One more thing:研发平均月薪降2k,获得110项授权专利

最后,再来看下寒武纪给员工的待遇。毕竟研发投入中,工程师的工资占了大头。

2020年上半年,寒武纪一共有研发人员794名,占公司总人数的75%。研发人员的工资支出为1.53亿元,人均月薪3.2万元,与2019年人均月薪3.47万元相比,平均每月减少了2K。

而且,高达2.8亿元研发投入,虽然没有给带来太多的短期营收,但寒武纪还是有所收获——技术储备更多了。

2020年上半年,寒武纪申请了204项专利,获得授权的专利有110项,其中发明专利94项,实用专利12项,外观设计专利4项。

此外,寒武纪还新获得了6项软件著作权,2项集成电路布图设计。

相关推荐

寒武纪半年报:每天亏百万,销售力度提升营收反降11%,上市高峰市值跌去40%

寒武纪告别“寒武纪时代”

3年巨亏16亿,寒武纪冲击AI芯片第一股

流利说流年不利,市值跌去80%,AI教育第一股营收赚钱仍然依赖人工

去年亏11亿的寒武纪拟科创板募资28亿:三年总营收5.68亿,99%客户来自国内

Q4营收增速跌至3% ,流利说高增长神话戛然而止?

苹果反垄断案败诉,市值一夜跌掉了一个特斯拉

最前线 | 软硬并举,苹果反超微软市值成全球第一

寒武纪冲刺AI芯片第一股:3年已亏16亿,还会继续亏下去

失去华为,寒武纪IPO“芯”事重重

网址: 寒武纪半年报:每天亏百万,销售力度提升营收反降11%,上市高峰市值跌去40% http://m.xishuta.com/newsview30035.html