走在钢丝上的85后首富

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:海星,36氪经授权发布。

独角兽的造富盛宴于2020年进入主升浪。

刚刚过去的7月,有两个IPO消息占据了各大头条。一个是千呼万唤始出来的蚂蚁金服,它被公认为是全球最大的独角兽,整体估值有望超过2000亿美元。据报道称将造就58名亿万富翁,其中22位身价有望达到百亿量级。

另外一个是国内AI芯片独角兽的寒武纪(SH:688256)。2020年7月20日完成科创板上市,这个成立仅4年的公司市值马上进入千亿俱乐部,公司创始人陈天石在35岁这年,身价接近350亿元,一跃成为85后科创板首富。

媒介催化下,朋友圈再次分享起“无股权,不致富”的新时代鸡血。其实股权只是一种表现形式,背后更应该被认知的是:随着草莽创业时代的终结,硬核且能够产业化的知识产权,将越来越被资本疯狂追求,成为新的致富经。

本篇报告聚焦的寒武纪,就是这批凭借“知识产权”创业的典型案例。当然,目前收入不足10亿元的寒武纪能否支撑得起千亿的估值,仍存在巨大的争议,纸面的富贵最后能否会成为进入史册的传奇,也仍需要观察。

关于寒武纪,本文将从过去、现状、未来这三部曲来探讨它的逻辑。

01 过去:一段传奇

寒武纪2016年成立,过去4年的故事可以用一句话总结,天才兄弟的创业传奇。

在AI领域,与寒武纪同样引人瞩目的另一家独角兽是人脸识别企业旷视科技,目前正在筹划港股上市。旷视科技也是典型的天才创业,三个核心创始人印奇、唐文斌和杨沐,均毕业于清华大学大名鼎鼎的“姚班”。

寒武纪的创立,则显得比旷视更具有话题性。公司创始人为CEO陈天石和他哥哥陈云霁,寒武纪的核心技术便是建立在他们的论文之上。

哥哥陈云霁1983年出生,14岁入读中科大少年班,19岁就成了国产芯片“龙芯”团队的成员,24岁取得计算机博士学位,25岁成为8核龙芯3号的主架构师。不过此后哥哥选择把更多的时间放在学术界,因此并未随着寒武纪一起走向上市。

▲图1:发明人为陈云霁等的部分龙芯相关专利 ,资料来源:patsnap

弟弟陈天石也不遑多让,基本复制了哥哥的开挂人生,1985年出生,16岁考入中科大少年班,后拿到计算机博士学位,25岁研发出了世界首款深度学习专用处理器原型芯片,30岁出头便成为了中科院博导,33岁全职投入寒武纪的创业中。

▲图2:寒武纪创始人陈天石简历 ,资料来源:Wind

2017年寒武纪1A、1H应用于华为的麒麟手机芯片中,AI也成为华为旗舰机mate10的重要卖点之一。一个初创企业居然成为了国内芯片公司龙头华为海思的授权供应商,寒武纪一夜成名。

▲图3:寒武纪与华为海思的合作

初出茅庐的寒武纪,一出手合作的大客户就是业内顶尖的科技企业,如华为海思、浪潮信息(SZ:000977)、中科曙光(SH:603019)等等。

众所周知,芯片设计由于十分依赖高端人才、且流片费用昂贵,因此刚起步的寒武纪也凭借着和华为合作带来的认可度提升,开始大手笔融资来满足发展的需求。

上市前,8轮累计融资近50亿元,而本次科创板上市融资26亿元,尽管资本是挑剔的,但寒武纪在上市前后始终都受到众多知名机构的追捧。

成立4年后公司完成上市,成为国内最快上市的半导体公司,且上市后市值马上冲上千亿,这个千亿市值正好成为这段传奇创业最强有力的注脚。

▲图4:寒武纪成立4年,融资9次

02 现状:玫瑰是带刺的

通过这次科创板的上市,顶着AI芯片第一股的寒武纪,走向了大众视野,可谓鲜花掌声不断。中国半导体行业最为渴望的,就是掌握芯片设计环节的自主知识产权,而寒武纪的上市,填补了AI芯片设计领域的空白。

寒武纪的主营业务为AI芯片,其三款产品包括终端智能处理器IP、云端智能芯片及加速卡、智能计算集群系统。

看起来很复杂,其实本质是基于统一的核心底层芯片设计技术,搭建云、边、端生态系平台。对标公司为英伟达(NASDAQ:NVDA)、英特尔(NASDAQ:INTC)、华为海思等。

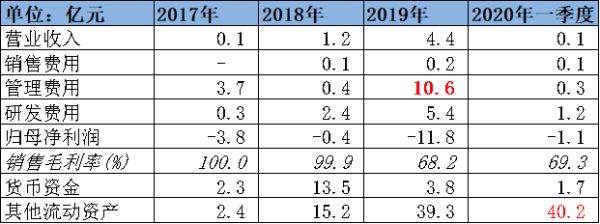

目前,我们可以根据招股说明书公布的详细财报,对这家公司形成更准确的认识,锦缎的研究员将报表中几个比较重要项目进行简析:

公司的财务数据符合高科技初创公司的定义,首先是研发费用高企,甚至高于营业收入;管理费用相当高,主要由于公司于2017年和2019年分别完成3.6亿元和9.4亿元的股权支付费用,为绑定核心技术人才。

其次,公司资产负债表中最为关键的科目为现金相关资产,由于寒武纪仍不具备造血能力,而芯片设计非常烧钱,未来公司仍将有大量的支出。

虽然截至2020年一季度,公司货币资金仅剩1.7亿元,但更为关键的是科目是其他流动资产,公司其他流动资产中主要为银行理财,加上本次募资的26亿元,预计公司仍将有60亿元子弹,将足够支撑公司未来几年内发展的资金需求。

▲图5:寒武纪关键的财务数据,资料来源:招股说明书

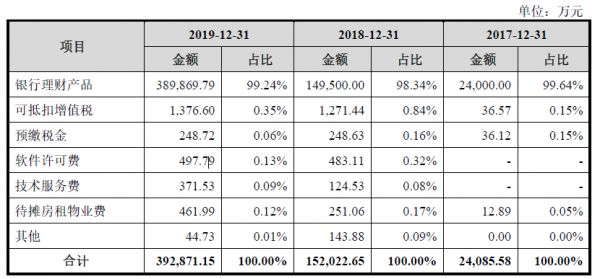

▲图6:其他流动资产明细,资料来源:招股说明书

在知识产权维度,目前寒武纪全球范围内已公开专利数量超过1500件,几乎均为发明专利,已确权发明专利141件,发明申请1327件,散布于中科寒武纪、寒武纪上海和寒武纪北京3家公司。其中与陈氏兄弟相关的发明专利超过300件。

从技术路径上看,寒武纪当前的发明专利主要围绕神经网络、机器学习、计算与指令数据展开,极为聚焦。

现在的寒武纪,有了发展所需的技术、核心人才、资金,但面临的问题也是相当棘手:

①不具备盈利能力。

由于芯片设计具备固定投入巨大,但边际成本很低的特点,因此收入规模越大,盈利能力往往也就越强。

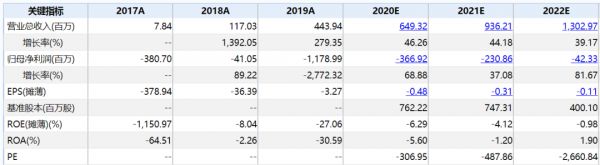

全球的行业龙头英伟达年收入超过100亿美元,净利润30-40亿美元。但寒武纪目前收入尚不及10亿人民币量级,因此市场一致预期认为三年内公司将看不到任何盈利的可能。

②客户体系动荡。

与华为海思分手后,公司终端智能处理器IP业务直接上演跳水,当前公司终端智能处理器IP 业务在手订单仅672万元。

背后反映的就是初创公司的客户体系不稳定的问题。过度依赖少量客户,这也是公司收入规模放量的掣肘。

③供应链安全。

美国商务部于2020年5月15日宣布限制海思在使用美国半导体EDA(电子设计自动化)及设备技术来生产半导体,必须取得执照。

虽然市场认为这给了寒武纪一个绝佳机会来弯道超车的机会,但同时我们也需要认识到,寒武纪的晶圆主要向台积电采购,芯片IP 及EDA工具主要向Cadence、Synopsys 和ARM 等采购,封装测试服务主要向日月光、Amkor 和长电科技采购,供应链安全隐忧无法忽视。

▲图8:寒武纪盈利预测一致预期,资料来源:Wind

03 未来:钢丝上起舞

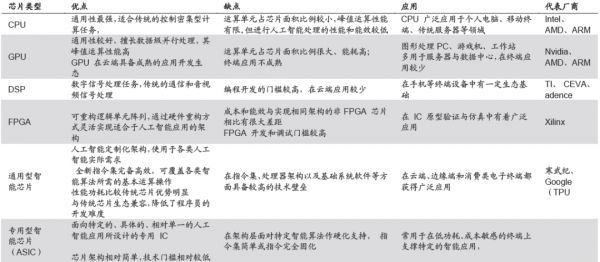

寒武纪的产品具备较高的专业壁垒,我们可以从简单的角度进行理解:芯片的基本作用就是高效处理底层数据的运算,为了使不同场景的运算更有效率,企业设计制造出了各种类型的芯片种类,代表性的包括CPU、GPU(图像处理器)、DSP(数字信号处理)等等。

而近几年爆发的人工智能,由于采用神经网络算法,涉及到大量的训练和推断,导致对部分类型的计算需求呈现几何级数的增加,传统的CPU和GPU由于底层设计的限制,不再能满足日益增长的算力需求,我们必须要为越来越大的AI场景设计专门的芯片。

英伟达便在这个关键的转折上,从GPU王者演进成为全球AI芯片的引领者。

寒武纪也是专注于AI芯片,并根据云、边、端三大场景分别研发了三种类型的芯片产品,和英伟达处于同一个赛道。市场满怀憧憬,希望在这一轮底层通用芯片变革的大潮中,能看到中国企业的崛起。

▲图9:不同类型芯片比较,资料来源:Wind

由于人工智能将很可能成为科技硬件中的标准配置,AI芯片将是科技行业中一条极具前景的赛道。

根据市场调研公司Tractica的研究报告,全球人工智能芯片的市场规模将由2018年的51亿美元增长到2025年的726亿美元,年均复合增长率将达到46%。这也是为什么收入不足10亿元的寒武纪,市值能达到(接近)1000亿元的重要原因。

除了空间大之外,芯片设计行业的另一大特点是赢者通吃,是典型的自然垄断行业。近期最为成功的案例就是英国Acorn公司的ARM处理器。

正如寒武纪招股说明书中提到的“由于人工智能芯片行业处于发展初期,属于较为前沿的技术领域,存在不同的技术路径和分类标准”,谁能成为AI芯片的规则制定者,将享受到最多的行业红利。

▲图10:2018年-2025年全球人工智能芯片市场规模 资料来源:Tractica

对于寒武纪来说,传奇的创业故事毕竟已成为历史,轰轰烈烈的敲钟上市在短暂的掌声后,也只是为了替未来积蓄力量。

虽然寒武纪有了较为成熟的商业应用,也成为了AI芯片的全球头部企业,但与竞争对手相比,没有任何优势,如研发费用仍和主流芯片设计企业不在一个数量级,供应链安全面临潜在威胁等等。

▲图11:全球AI芯片主要玩家,资料来源:招股说明书

既然选择了这个高投入、高回报的赛道,终局就只有功成名就和粉身碎骨两种可能,没有平庸的中间态。钢丝上起舞的85后科创板首富的第三部曲,序幕才刚刚拉开。

相关推荐

走在钢丝上的85后首富

天津的首富怪圈

卖水首富的三次交手:钟睒睒向左,宗庆后往右

人人网强势回归,找不回85后的集体记忆

浙江出首富

团贷网暴雷背后,85后创始人唐军的百亿迷局

亚马逊盘后大跌,贝索斯失去“全球首富”桂冠

80后白手起家富豪榜: 拼多多黄峥身价2200亿成首富

拼多多一夜大涨1000亿:80后黄峥,登顶上海首富

亚马逊盘后股价暴跌8.1% ,贝索斯失去“世界首富”头衔,

网址: 走在钢丝上的85后首富 http://m.xishuta.com/newsview28326.html