京东7FRESH,需要一次大转型

编者按:本文来自微信公众号“零售老板参考”(ID:lslb168),作者:谢康玉,36氪经授权发布。

京东7FRESH属于京东生鲜事业的主要创新项目。这个为产业界认为有明确对标属性的知名项目,2019年是有过扩张和略带激进的创新探索的。除了京东七鲜大店(京东7FRESH),还有开在北京回龙观社区——类似主打家庭日常购买mini业态的七鲜生活,还有就是围绕着Office白领场景的七范儿。

京东七范儿目前开出的唯一一家门店,将于7月31日正式关店歇业(7月1日发出通知)。京东7FRESH在成都、西安的两个门店,也于近日关店。整个京东7FRESH的扩张速度,确实也缓慢了。

关店,倒也属于实体零售非常常见的现象。中国零售业不存在没有关店的企业。包括盒马在内,也有过苏州门店关闭,福州市场暂时整体退出的决策。关店本身的利害关系倒在其次,一家公司,尤其是拥有天然数字化属性的互联网公司,应该回到项目的目标初心,通过对两个问题的追问:究竟想开一个什么样的门店?应该打造一个怎么的创新产品?去发现当前关店的原因背后,还能不能达成初心的目标建构。

一个事情总有内外两种原因的影响。疫情,显然属于这次关店的主要外部原因;于内而言,京东7FRESH项目探索和投入程度还不够,可能才是真实的内部原因。

凑巧且矛盾的是,这次主打Office场景的七范儿,仅在开业6个月关店,恰恰是一次性探索程度过深所导致的。这家在想法层面的大胆创新业态,太想一次性在首店里塞进太多东西:餐饮(一日三餐+早午茶)、个性体验(第三空间式的休闲)、个性化购物(美酒+美妆),以及拥有到店、到家、预定自提等诸多运营要素的创新业态。结果在北京上半年北京疫情下的强管控措施下,导致来客寥寥,不得不暂停歇业。

一次过于激进的业态探索,不代表这次探索的失败,更不代表探索本身的无效。京东的生鲜事业,或许需要的是来一次大转型,尤其是在供应链层面,来一次更深耕全链路的硬实力资源加强。

01 一个像酒吧的超市

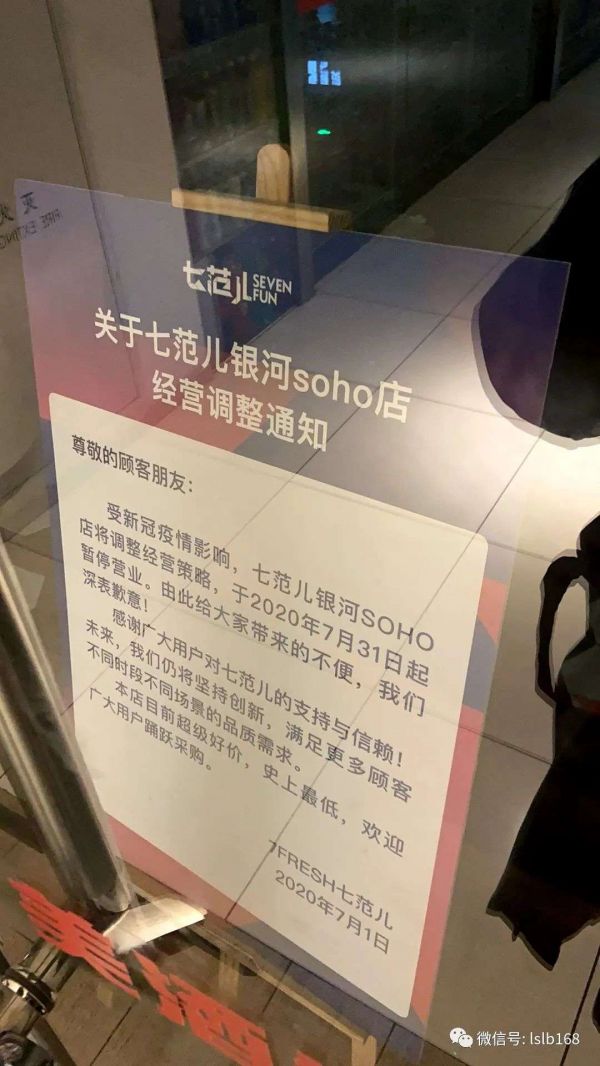

作为京东7FRESH首个针对办公室场景的的超市业态,开出刚过半年的京东七范儿,近日悄然停止营业。

近日,七范儿银河soho店在门后贴出一张公告。称受疫情影响,该店将调整经营策略,将于2020年7月31日起暂停营业。

《零售老板内参》在询问周围商家后得知,虽然是31日停业,事实上这家店在上周就已经人去楼空。关于具体的关店原因和是否永久关停,《零售老板内参》向京东方面进行了解,京东给出的回复是:

因受之前疫情的多次影响,7FRESH七范儿银河SOHO店将暂停营业。后续七范儿也将启动新的布局计划,为更多消费者提供优质购物体验和服务。

2019年12月24日那天,沉寂已久的京东7FRESH在北京接连开出继七鲜超市之后的两个新业态,社区业态七鲜生活,和瞄准办公室场景的七范儿。

七鲜生活的模式比较好理解,类似于盒马mini,主要面向的是社区家庭日常购买场景。相对于大店,在面积上更小,SKU更精简,走的是社区生鲜店、便利店、快餐店集合的模式。

虽然都是小业态门店,但定位Office场景的七范儿,看起来就非常创新了。没有了蔬菜肉类,七范儿里售卖的食品更多是一些小规格包装的水果、网红零食、轻食简餐,此外最具争议性的一个说法,就是装在超市里的酒吧了。

北京东二环边的银河SOHO大厦,地下一层的这家店,整体面积在950平米左右,餐饮区就占到了近一半,约500平米,这里面包含12个餐饮档口,还有3家酒吧。

除了覆盖上班族早餐、午餐、下午茶、晚餐、夜宵5个消费场景,这里从晚上6点开始,还会切换夜场模式,从美食档口变身酒吧。也就是说在店里的180个座位上,消费者可以选择在这里就餐也可以喝一杯。

不过这里提供的可不是大排档里标配的燕京、纯生。七范儿主营的是精酿啤酒、清酒、葡萄酒、洋酒及中式预调酒。去年底开业时,当时据负责人介绍,七范儿全年分杯卖酒能达到1000款,除了20多款常规酒外,每周推荐的酒类都不一样,一周大约有70-80种酒类可供选择。

也就是说,七范儿对自己的定位已经是一家专业的酒吧了,而非大排档。既然是拔高到了专业酒吧,所付出的诸多细节成本,也相应提高。

七范儿店内所有的酒都是自营,同时为了保证酒品选择的多样性,但区别于电商渠道爆品逻辑,只有30%的酒是来自京东垂直供应链,而剩下的70%则是京东7FRESH自建本地供应链。

不过在飘着烧烤味、拥挤的大排档里喝着精酿、洋酒,真的是目标受众想要的体验吗?

很多上班族的一个感受是,在压抑的办公室工作一天后,要么想回家躺倒,要么想去一个远离公司的地方放飞自我。

而距离银河soho 3公里处就是夜场丰富的三里屯,为何非要冒着被拉回去加班的风险在公司楼下喝一杯,还是在一个飘着各种食物味道的超市里?这种生活方式,是不是选在城市化程度更高,白领夜生活更典型的上海会更好?

一个新品牌,新体验的实体店项目,想对保险的创新规律,还是应该既有一部分实用到很土鳖的刚需满足,一部分再呈现很NB的小众亮点体验。这样,或许前期的存活率和品牌心智,都能同时兼顾。

问题来了,为什么外界在去年底七范儿开业之初,没有给出冷静的建议?主要原因,可能还是这个有些激进的探索项目,一次性塞进太多体验功能的七范儿,外界还是希望它能闯出一条可验证、可复制的成功方案。

02 被疫情加速的关店

此外,七范儿还做了一些和新型标超不同的尝试。从盒马开始,这一届新型超市门店普遍增加了生鲜比例,尤其是蔬菜、鲜食,来提高复购,不过如上文所说,针对办公室场景的七范儿,去掉了蔬菜肉类,把更多面积让给了餐饮档口、可以买走就吃的轻食简餐,还有高毛利的酒水。

同时,七范儿的日百杂货占比也偏高,3500个SKU中,杂百占到了2000个。这导致办公室场景的门店商品结构,有些不太实用。办公室这种有着特殊时段和人群消费的场地,围绕着吃、喝的体验全面性;兼顾可逛、可玩、可买的配置,还是目前外界探索办公室场景零售的主要方向。

整体看下来,避开那些低毛利商品的七范儿,似乎开拓了一条更突出高客单价的盈利性商品,但实践下来可能发现也没那么容易。

首先就是联营餐饮,这一直是被业内质疑比较多的点,所以在最开始,7FRESH采取了全自营的模式,从熟制肉类到面包甜点,均由7FRESH自己加工制作。

但可能因为成本和损耗问题,后来我们再看到的7FRESH门店,就基本上是采取联营的模式了,七范儿也是如此。

七范儿里有12个餐饮档口,基本都是一些连锁快餐品牌。而在银河SOHO周边,其实并不缺乏这样一类的餐饮,单是集合式美食城,就有七八家之多,快餐品牌也有很多。

而超市里面装餐饮本身就是个好做的生意。对于物业方来说,招商餐饮品牌入驻的超市属于“二道贩子”,赚了本该属于自己的钱;对于餐饮品牌来说,从“二道贩子”手里拿店面,往往也意味着更高的租金。

只有在一种情况下,是能够让物业方和餐饮品牌都乐于配合的,那就是有足够高的流量,那么依托于这家超市,才有了二次入住的价值。

但七范儿显然还达不到这个流量高度。银河SOHO一直都不是一个流量太好的办公型商业体,一直以来这个物业的商铺置换率都很高,而七范儿选择的位置也不太好。

七范儿位于地下一层,银河SOHO和朝阳门SOHO的交界处,门脸还不在主干道上,要知道SOHO本来就是一个进出路线很难绕清楚的“神奇”地方。这点,大润发操盘的盒小马苏州首店,就吃过类似闷亏。

去各大社交媒体搜索七范儿,也只有寥寥几条内容,足见其在消费者心中的认知还没有建立起来。以至于这家店关店已有一周多时间,都还没有人在网上讨论。加上疫情的突如其来,距离七范儿当初预想的“用美食美酒链接一切,打造白领一族第三空间”,显然已经不能实现了。对于七范儿这个品牌,外界显然都还没有建立起认知。

而突如其来的疫情又恰巧对这七范儿“新生儿”没留情面。我们知道在过去几个月里表现最好零售业务,就是围绕着社区的生鲜超市和到家业务。但七范儿一不卖菜、二来餐饮又是疫情防控期间高度受管控的产业,餐饮业在疫情期间的叫苦,也是过去半年没少讨论的产业话题;三是在恢复集中办公的时间,北京的管控措施确实比其他城市要严格的多,导致位于写字楼周边的七范儿人流量,受到了极大影响。

所以开业刚过半年,这样一个创新业态就倒在疫情中了。不过即便是刨除疫情的影响,七范儿的发展前景,依然存在不少的BUG。只是,疫情的到来,让边开业、边修改BUG的回旋余地,也没抓住。

疫情对七范儿的打击,其实有两次。严格来说,不仅是七范儿,整个7FRESH在过去两年的项目运营和拓展,都没有达到外界期望的预期。

这种未达预期的原因,其实还是7FRESH的运营成本太高,收益率和回报周期预感太长。这点,想必对于京东高层大轮换之后的新京东管理层,还是很影响到决策的。

2018年5月,当时的7FRESH负责人王笑松曾称,7FRESH要在2018年年底前开出50家门店,5年内在全国铺1000家门店,然而到2018年底,7FRESH只开出了10家门店,反观盒马鲜生在2018年却开出了100家店,截至2018年底有122家门店。

2019年4月,王笑松京东的核心高管轮岗计划中被调岗,接替他的是2018年8月加入京东,曾任7FRESH首席战略官的王敬。

面对外界对于7FRESH的诸多疑惑,接任后的王敬曾在2019年5月称,5年开1000家店的目标依然可以实现,但是开店方式发生了变化,一是指将在自营之外引入加盟,二是在大店之外尝试更多业态。显然,七鲜生活、七范儿就是其中的更多业态之一。

不过时间又过去了一年,7FRESH在全国依然只开出了23家门店,其中包括了七鲜生活和七鲜超市,七范儿则在首店关闭,意味着2019年决策的诸多业态创新,会面临新一轮的战略调整。

有人说,7FRESH前进迟缓的原因,或许来源于7FRESH主观上的动摇。毕竟开店就是要赚钱,如果帐算不过来自然会自我怀疑。

这点,就要回到上述提到的本质问题:京东7FRESH,乃至京东生鲜事业,究竟想开一个什么样的门店?推出一个怎么的系列创新产品?

京东7FRESH的项目发起和诞生,有着非常鲜明的产业阶段性特征。2017年那会,正是线上线下一体化创新的产业高峰期。彼时高峰期的产业氛围,让多家公司都将类似7FRESH的生鲜精品超市,当作产业主要潮流而引发跟风式创新——你不开出类似门店,你就要落后于行业进步了。

这点很像2014年前后的中国智能手机产业,同时间将近有20多个国产厂商在做智能手机。同样,手机厂商随后就进入到线下销售网络(OV系)、核心配件(SoC芯片组)、核心功能(拍照+快充)的硬实力之争,才留下今天国产四大(HOVM)手机厂商的格局。

没错,一个引发潮流的产业,一定会经历从创意想法竞争,向硬实力竞争的跨越。京东7FRESH项目在当前的不顺利,恰恰是需要从源头搭建强控供应链的阶段,没有及时跟上。导致前端(门店业态端)的创新,缺乏后端在供应链硬实力、数字化催生多种经营方式的探索中,没有向前端门店赋能出抵御类似疫情这种产业周期风险的能力。

后端硬实力非常重要。理论上来说,类似京东7FRESH这种精品型超市,售卖一般家庭必须品,是有点把“豆腐盘成肉价”的不划算。卖菜既然能低端到摆在路边摊,京东7FRESH需要的是全方位设计整个业务模型。

用生鲜刚需品带动高客单价自有商品的能力有没有?

商品在所有全年所有日常需求的适配性和运营力有没有?

门店创新依托供应链创新的主次关系有没有?

供应链开放输出的第二增量价值有没有?

频繁稳固带客引流的运营方法有没有?

基础-精准-冲量-盈利-扩边等多层次客群设计有没有?

内部对于创新和盈利周期的共识有没有?

组织架构的灵活机动性有没有?

以上这些问题,或许才是京东7FRESH需要从业务底层全新规划的关键地方。

当前京东7FRESH的发展不顺,如其当作结果,不如当作教训。尤其是具体去看七范儿的教训,更符合单店在想法上的探索程度很激进,整体却在硬实力的探索程度上还不够的规律。

如果一定要再加上京东自身的原因,或许是京东7FRESH需要探索硬实力的阶段,碰到了京东高层大调整的意外变化。

不过,换帅之后的开店策略,和后续开出的门店也能看出,7FRESH也试图通过更多的尝试,以及更务实的方式去扭转局面,但至少目前来看效果依然不算太好。

不过,这并不代表京东应该降格7FRESH的业务权重。从目前国家层面对于内需经济的加倍重视,各地方对于首位城市的打造投入,消费者对于基于手机解决日常消费的习惯渗透,都在指向着一个结论:京东7FRESH项目的宏观利好条件,其实比前几年还要好。

京东7FRESH,需要的是来一次从里到外的大转型。

相关推荐

京东7FRESH,需要一次大转型

最前线丨京东7FRESH超市生变,不再局限自己开店

京东7FRESH公布新战略:将推社区小超市业态七鲜生活

继续卸任!刘强东又卸任7FRESH经理一职

7fresh旧将操刀生鲜超市T11:约5000㎡,跟盒马超级物种不一样

内斗?逼宫?提效?揭秘京东人事震荡内幕

京东生鲜密谋裁员,线下“攻防战”再陷迷雾

京东刮骨

焦点分析丨京东生鲜为什么落后了?

新零售领军者对比: 阿里、京东、腾讯“三国杀”

网址: 京东7FRESH,需要一次大转型 http://m.xishuta.com/newsview27609.html