虚假繁荣寒武纪

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者 小北,编辑 杨旭然。36氪经授权发布。

本文核心观点

1.从发招股书时的备受质疑,到上市首日的市值千亿,寒武纪大反转背后是一场虚假繁荣;

2.寒武纪面临的真实困境是,产品线与华为海思、英伟达等芯片巨头完全重合;

3.在颠覆性的技术迭代浪潮中,寒武纪有机会挑战行业老巨头。

市值破千亿,混杂着技术天才300亿的造富神话。上市首日,寒武纪风光无限。

这与其招股书披露时的情形大不相同。今年3月,寒武纪招股书披露,大客户流失、持续扩大的亏损、成本高昂等问题首次被暴露出来,随之引来的是无数质疑。

仅仅4个月,从百般质疑到市值千亿的反转。这背后隐藏了多少虚假繁荣,就蕴含了中国芯的多少无奈。

虚假繁荣

科创板上市首日,寒武纪股价最高达295元/股,相较64.39元/股的发行价大涨358%,市值最高冲破千亿,最终落在849.81亿元。上市后第二天,其市值继续大涨29%,达到1096亿元。

其创始人陈天石持股33.19%,相对应的身价约为300亿。

但千亿市值、百亿身价并不能掩盖寒武纪的困境:持续亏损、大客户流失。

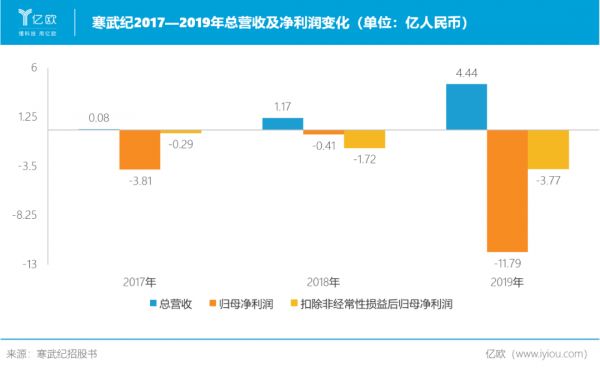

据其招股书,2017至2019年寒武纪连续三年亏损,期间公司净利润分别为-3.8亿元、-4104万元、-11.79亿元。

寒武纪对外解释称亏损的主要原因是“智能芯片研发需要大量资本投入”。

招股书显示,公司2017、2018、2019三年的研发费用分别为0.29亿元、2.40亿元、5.43亿元,成立四年来合计支出研发费用超过8亿元。

除此之外,寒武纪丢失大客户华为,也已经是业界的常谈。

招股书显示,2017、2018年寒武纪的收入全部来自IP授权,华为分别贡献了其中的98%、97%。但到2018年10月,华为公布了“达芬奇计划”,开始自研AI芯片,并在2019年的新款手机上搭载,直接导致了寒武纪2019年IP授权收入锐减。

在企业级市场碰壁后,寒武纪开始To G。招股书显示,目前其收入主要来源于几大政府客户,最大的客户是珠海市横琴新区管理委员会商务局。

上市两日股价全线飘红中,寒武纪的窘境原本丝毫没有改变。

“M2(广义货币供应量)超发,水漫金山,钱多”,某位业内人士对亿欧表示。受新冠疫情冲击,全球经济衰退,当下各个国家都在通过财政、货币手段刺激经济。

截至今年6月,我国广义货币M2增速为11.1%,创下近3年以来的新高,而后续随着特别国债等的大规模发行,预计未来的M2增速有望升至13%以上。

这个过程中,最为受益的无疑是股市。

除此之外,国际环境变化的大背景下,外部技术封锁,政策鼓励自主创新成为当前大势,AI芯片作为核心技术,是国家战略级产品,其隐形的战略价值与市场空间,给投资者带来了更多的想象与激情。

不仅是寒武纪,6月1日科创版上市的中芯国际,同样也是开盘涨幅超200%,市值一度高达6000亿人民币,PE达到114倍。

真实困境

尽管股价向好,但寒武纪面临的真实困境无法掩盖。

大客户华为流失背后更为残酷的真相是,作为创业公司的寒武纪,其产品线与芯片巨头华为海思、英伟达完全重合。

成立之初,寒武纪以手机AI芯片切入终端市场,凭借着为华为授权IP一举成名。

2016年至今寒武纪一共发布了三款终端智能处理器IP产品:寒武纪1A、寒武纪1H、寒武纪1M。

前两代产品均被集成并搭载在华为当年的主力机型中,而到第三代1M,随着华为自研,双方合作终止,这款产品基本上退出了终端市场。

2017年之后,AI解决方案是手机芯片的标配,但除了华为海思与寒武纪的短暂合作之外,各个大厂都没有对外采购AI处理器IP,而是通过自研满足需求。

寒武纪与华为海思的合作,更像是特殊时段的暂时需求。在海思自研之后,短期之内终端市场不再存在规模化出货的市场空间。

终端市场无机会,2018年之后,寒武纪将主战场转移到了云端,以及边缘端和智能计算集群系统。相继发布了思元100、思元270、思元290三款云端芯片,和思元220边缘端智能芯片。

但同样,在这些市场中,华为海思和英伟达依然对寒武纪构成威胁,二者产品线完全重合。

在研发投入上,据招股书,2019年寒武纪投入5.43亿元,研发人员数量680人,而同期华为海思的研发投入是24.39亿美元,两家公司相差近32倍,英伟达的研发费用高达28.29 亿美金。

在招股书中,寒武纪也坦言:

“华为海思未来与本公司在终端、云端、边缘端人工智能芯片产品领域均存在直接竞争。由于华为海思及其母公司为全国知名科技集团公司,其选择自主研发人工智能芯片产品使得公司IP授权业务收入下滑较大,而且面临着更加激烈的市场竞争。”

寒武纪,AI大爆发

“寒武纪是过去在5到6亿年前一个非常有意思地质纪年,在这个时期发生一件事,就是物种多样性出现了一个空前的提升,所以我们取这个名字是希望在人工智能时代有这样的寓意,可以预示着人工智能技术的大爆发。”

陈天石曾这样解释寒武纪名字的由来。

随着技术上的一些突破,一个新的AI时代正处在爆发前夜,新物种层出不穷。在这样的大环境中,尽管竞争激烈,困境重重,但寒武纪并非没有机会。

机会首先来自于广阔的云端芯片市场空间。

Intel在最近一期的财报中预测,中国AI芯片市场规模在2024年将达到100亿美元。在一个百亿美金的基本盘中,寒武纪只要能够在其中切到百分之十的市场份额,就能撑起远超千亿的市场规模。

5G、VR/AR等新技术的逐渐成熟,也将为AI芯片,尤其是边缘侧的AI芯片提供更多的发挥空间。

另外,在颠覆性的技术迭代浪潮中,创业公司能够成功挑战行业老巨头的逻辑没有任何变化。

事实上相比华为海思、英伟达,寒武纪并非全无优势。在很多巨头受历史桎梏的地方,寒武纪都有机可乘。

比如英伟达的通用型芯片,同样一块芯片应用于多个细分场景,不仅成本较高,性能也不一定适用于该场景,而没有历史包袱的寒武纪,则可以用更低成本打造出适用于某细分场景的AI芯片。

在科创版问询函的回复中,寒武纪也表示,与英伟达和华为海思相比,公司在人工智能芯片微架构、指令集等核心技术上有一定的特色和优势。

比如相对于英伟达等境外巨头的GPU、CPU产品,寒武纪的芯片架构针对人工智能应用及各类算法进行了优化。

而相比华为海思,寒武纪具备先发优势,并定位于独立、中立的芯片公司,通过中立也可以吸引到一些客户。

从to G到to B的路径,也并非完全不可。

从更为宏观的国家层面,于中国而言无“芯”之痛一直如鲠在喉,作为一名落后者,在奋起直追的历程中,国家激励必不可少。

先靠G端市场活下来,等市场成熟后再去切入企业市场,这就类似于“农村包围城市”,是很多创业公司挑战巨头的路径。

陈天石之前接受采访时也曾说道:“我甚至认为IC行业的泡沫是好事。没泡沫哪有发展?有泡沫,市场就能培养出大量的人才。假如集成电路行业都是最穷的,和互联网一比都赚不到钱,学生们毕业后都不会干这个了。”

结语

历史上,寒武纪常被称为“三叶虫的时代”,其代表物种三叶虫的伟大之处在于它是启发者。它和其它生物一起开启了地球上生物多样化的序幕,生物世界才真正爆发。

国产芯片的追赶,和寒武纪生命大爆发的逻辑一样,重要的并不是一下子进化出一种特别强大的物种,而是进化出一批非常多样化的物种,各自谋生存。

正是这种“饱和式”的进化方式,才能从中遴选出最适合生存的物种。

有时候,产业链和生物链的本质一样,自身的进化只是环境中的一环,寒武纪真正要走的路途,是与整个产业集群一起,艰难进化。

本文属亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

相关推荐

虚假繁荣寒武纪

2019社交虚假繁荣,投资人:我都要失业了

2020股权投资市场现状及展望:虚假繁荣破灭,硬核价值崛起

价格翻8倍,虚假繁荣的共享充电宝真盈利了?

寒武纪告别“寒武纪时代”

寒武纪们再爆发?

寒武纪被高估了吗?

寒武纪上市,自救戏落幕

失去华为,寒武纪IPO“芯”事重重

寒武纪光速上市背后的估值焦虑

网址: 虚假繁荣寒武纪 http://m.xishuta.com/newsview27183.html