对于传媒行业,风投搞错了什么?

编者按:传媒行业现如今的发展模式已经遇到了瓶颈,想当初,科技巨头不惜一切代价追求增长,等到获悉了内容的重要性之后才发现为时已晚。一言以蔽之,只有把握好了优秀的报道内容和一种旨在让人们为其付费的商业模式,传媒行业才能行稳致远。本文作者Mike Mallazzo,原文标题What Venture Capital Got Wrong About Media。

图片:unsplash

对于像媒体这样零增长的企业来说,它们肯定会获得一个不惜一切代价追求增长的行业的青睐。不过,到目前为止,情况却并不那么乐观。

风险投资行业正被与私募行业混为一谈,而这根本就是不公平的。像Alden Global Capital这样的私募公司“打家劫舍”的模式素来一以贯之:它们向受伤的媒体公司猛扑过去,趁它们还活着就把还有价值的“器官”刨出,然后再想方设法地以可观的利润出售其尸体。对于道德上更加可疑的私募公司来说,它们还可以在盈利的同时,狠狠地从那些可能暴露自己从事的业务的媒体身上敲一笔竹杠。

风险投资行业可没有这样的激励机制。尽管其不惜一切代价增长的心态可能与媒体的现实不符,但它需要支持赢家来赚钱。但事实证明,这种高速增长的心态是很危险的:风投公司选择投资的媒体公司的简介都非常相似——它们更偏好于Facebook而不是《金融时报》。从Mic到Mashable,这些出版商都是大众感兴趣的对象,它们都是数字原生媒体,能够接触到大量受众,基本上不受发行渠道的限制,绝大部分的收入都依赖广告。不幸的是,这与媒体公司的可持续发展形成了鲜明的对比。

因此,到目前为止,风投的净影响一直在延长基于广告的模式的痛苦,因为它创造了奖励不良内容的负面激励机制。硅谷(以及一些保守的媒体公司)对能够接触大量受众的能力无法自拔。但实际上我们都知道呈现给观众的东西基本都是马后炮。

然而,这一切并没有从本质上使风投在媒体眼中的形象一落千丈。风险投资存在的核心是为了加速实现未来,而出版商的未来在于创造主要由读者而非广告商资助的产品。这是一个根本性的转变,如果没有良好配置的外部资本的启动,这一转变的发生速度会很慢很慢,无法阻止传媒业继续陷入困境。随着投资者从错误中吸取教训,风投可能成为重新构建媒体业务模型的关键参与者,从而在几年之内就能实现通常需要几十年时间才能实现的转型。

广告业务的功过是非

“这个想法不仅不愚蠢,而且在当时甚至可能是一个极为正确的想法。”因此,Ev Williams开始讨论为什么选择广告作为数字媒体事实上的盈利模式。

虽然这可能是数字媒体的原罪,但从当时的背景来看,这以业务创新意义重大。广告作为一种印刷行业的模式效果出奇地好。在报纸行业处于霸主地位的鼎盛时期,订阅的收入仅够支付投递费用。媒体公司80%的贡献来自广告。在数字领域,用精辟的风险投资家Paul Graham的话来说,由广告支持的新闻意味着,新闻瞄准的对象是那些会点击广告的人。

然而,当巨额成本居高不下的时候,任何想在数字时代复制这一模式的春秋大梦都该醒一醒了。2016年末,NBC向BuzzFeed投入了第二笔2亿美元,当时《纽约时报》已经有六年没有付费了。

几乎每个人都觉得他们的社交媒体里的视频非常烦人,但不知何故却纷纷接受了Facebook关于“视频是未来”的说法。由于高价值受众的欺诈和广告疲劳,投资者对广告技术的热情有所降温,但他们希望通过对价值较高的千禧一代的出版物大量投放广告来赚一笔——他们显然还是上当了。

不过,基于总目标市场,很容易看出为什么投资者仍然会被广告业务所吸引。虽然媒体不景气,但数字广告总体上仍以每年20%的惊人速度增长。

然而,对于出版商来说,除了显而易见的Facebook、谷歌和亚马逊之外,还有无穷无尽的对手在等着它们。随着牛市消退,投资者对巨额亏损的耐心逐渐消磨殆尽。尽管存在种种缺陷,但广告仍是快速带来高利润收入的最佳途径,尤其是对于那些被陈腐的短期思维所困的公司而言。

到2019年底,出版商将积极与优步、Lyft和Netflix等公司竞争。如今,沃尔玛(Walmart)等零售商居然也以媒体公司自居,加入了这场狂欢。于是乎,从整个行业的角度来看,你就会发现一个零增长的市场,越来越多的大型参与者想分一杯羹,其中大多数人的广告产品从根本上来说要好于出版商。

更广泛地说,基于广告的媒体在争夺你的外围注意力,这实际上在很多方面都比直接从你的口袋里掏钱要困难。这意味着基于广告的媒体不仅能与Facebook和谷歌竞争,还能与其他任何占用人们使用屏幕时间的应用程序竞争。随着时间的推移,正如Derek Thompson精辟地提出的那样,整个注意力经济就是一个马尔萨斯陷阱。

数字媒体必须重新进入一个再发现产品市场契合度的时期。不幸的是,第一轮风投注入了人为的廉价资本,以扩大基于广告的出版物规模,从而推迟了这一不可避免的趋势,让传媒业浪费了宝贵的几年时间来重新思考基本的收入模式。这些资金没有任何区别地流向了各类出版物,只是吸引了越来越多的眼球。太多出版商在这样的资金和环境下苟延残喘,却没有生产出大家愿意为之付费的产品。

席卷整个行业的并购热潮更是加剧了这一现象。从估值的角度来看,广告的主要问题在于它代表的是短暂的收入。虽然早期的媒体收购也得益于同样的天真,也正是这种天真推动Vice的估值达到50亿美元。然而市场态度的变化也相当之快,一度价值2.5亿美元的Mashable被Ziff Davis以5000万美元收购,几乎与其年收入相当。

那些逆势而上并在并购中取得成功的公司是那些拥有经常性收入和独特数据访问权的公司。而那些“软件即服务(SaaS)”类的公司经常以年收入的10倍或更多的价格被收购。订阅是最明显的经常性收入来源,但来自商业运营的收入在谈判桌上也很有价值。

凭借对产品的专业分析和每月数百万次的点击量的加持,Digital Trends和Best Reviews等网站可以说是了解人们在互联网上真正想买什么的最佳场所。这些信息对零售生态系统的许多组成部分来说潜在价值不菲,比如各大品牌和零售商都向像Kantar这样的咨询公司支付七位数的薪酬以获得类似的数据。拥有多样化商业合作伙伴的优质商业出版商看到的数据最符合零售时代精神,从而推高了它们的收购价格——Best Reviews高达1.1亿美元,而有传言称,Digital Trends的价格甚至更高。

依附于广告模式但明智的传统媒体公司愿意为实现多样化花上一笔钱。但由于风投也在广告上押下了重注,因此可供风投购买的媒体创业公司并不多。

风投与传媒

所以现在是什么情况呢?有一种观点认为,风险投资应该停止对媒体公司的投资。这一观点基本思想是,两大行业的成功模式截然相反,因此应该分道扬镳。

这个论点有一定的道理。新媒体中一些经久不衰的成功故事都是用有限的外部投资打造的。这两大行业有一个共同的精神,那就是能够在没有外部压力的情况下,快速试验无数未经验证的商业理念。

然而,许多最具战略意义的投资并不是针对出版商,而是针对推动生态系统发展的科技公司。像Parse.ly和Chartbeat这样可持续增长的公司,它们通过将数据引入编辑流程,真正推动了数字媒体业务的发展。尽管这两家公司都有风投的支持,但都避开了大规模融资,而是选择了可持续增长。

Scroll是一个旨在为消费者提供流行新闻网站的无广告版本的平台网站。考虑到订阅的宏观趋势,这显然是一个好主意,而且它从Union Square Ventures获得了700万美元的首轮融资。同样,如果Arc Publishing不在《华盛顿邮报》旗下,它将是风险投资的理想媒体创业公司。即使只向媒体销售,也可以一年实现1亿美元的经常性收入。更重要的是,Arc可以为出版商带来稳定的内容管理,解决整个行业的限速痛点。

一家名为Portico payments的公司低调行事,它是微支付领域的先驱。该公司将现有的媒体分析技术与强大的微支付基础设施结合起来,推动用户为新闻付费。最令人印象深刻的是该公司的集成模型,Portico的软件不是在少数几个层面上铺开,而是在整个网站上所有层面的一小部分用户部署,从而创造出快速的反馈循环。如果这一趋势得以实现,那么这家企业很可能需要资金,以便在更多客户退出市场之前,争分夺秒地获得更多的客户。

最后,外部资本有充足的机会支持像《The Athletic》这样的公司的发展轨迹。《The Athletic》是建立在为明确界定的受众提供优质内容的模式下的新秀,它转向了用户在游戏中拥有共同兴趣和兴趣的网络。而未来,出版商中谁拥有多样化收入来源、忠实读者和独特的专有数据访问权,谁才会是真正的赢家

但风险投资永远不会(也不应该)成为大众新闻和传媒的救星。实际上,只有仁慈的亿万富翁、庞大的基金会,甚至可能是政府,才是唯一能够真正承担起这一重任的实体。当报纸推出优秀的调查性新闻时,它们将其作为一种亏损领先的策略,这是一种奢侈品,只有在印刷业鼎盛时期的健康利润率才能保障其成为可能。当Craig Newmark向《The Makeup》投资2000万美元时,他“这么做是为了调查科技及其对社会的作用”。很明显,这不是一种商业模式,而是一种公共服务。

传媒行业去向何方

虽然Medium有幸获得了亚马逊的青睐,但该公司在2017年决定削减广告投放,从而奠定了利用这一机遇的基础。不过,除了转向订阅模式,该网站还为消费者提供了一个理由,让他们可以通过自行选择和组合各种有趣而怪异的内容来付费。作为奖励,它们建立了我在媒体中见过的唯一有效的内容个性化算法。

当然,Medium并不是一家真正的传统媒体公司。它由一位科技亿万富翁所有,部分充当出版商的角色,部分充当技术平台的角色,偶尔也客串一下Twitter的角色。风投资金当然也看上了Medium,在融资了1.33亿美元之后,它必须成为一家独角兽公司才能被投资者视为传统意义上的成功。而想要实现这一目标还前路漫漫。

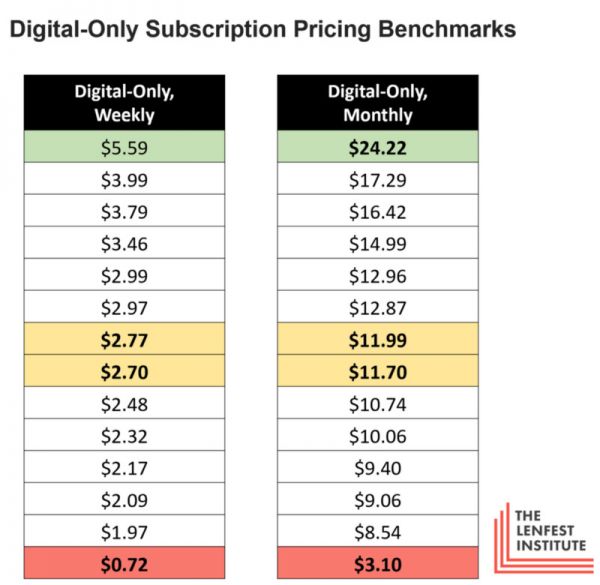

为了盈利,你也许可以考虑提价,但报纸行业多年的实验表明,大多数消费者愿意为新闻支付的价格是每月10美元左右。但让我很怀疑消费者是否愿意花同样多的钱购买大多数以观点为导向的内容,就像他们愿意花同样多的钱购买关于当地社区的深度报道一样。

图片:Matt Skibinski/The Lenfest Institute

在这一点上,对利润的追求往往导致对用户体验质量的降低。从历史上看,以这种非自然的媒体增长为目标,已经导致了某种程度上的内容质量降低,因为出版物会更倾向于能够获得最多点击量的内容。然而,这一切都是建立在基于广告的模式之上的,在这种模式下,单个新闻产品必须被包装成面向大众的。实际上,Medium是一个由小型出版商组成的网络,它们精心地将内容定位于最有可能付费的读者。Medium成立已有7年,它无意中发现了大多数B2B行业杂志在媒体灾难中悄然兴起的模式。这是一种正确的模式,尽管这种模式可能永远都不打算打造一家价值10亿美元的公司。

好了,说了这么多之后回过头来看,笔者在这里陈述了一个显而易见的观点,即在这个动荡的十年里,几乎所有媒体生态系统的成员都在忘记了“如果你的内容足够好,人们就会支持你”这么一个简单的道理。

虽然它们可能永远不会是那种能够带来令人眼花缭乱的风险投资回报的企业,但那些能够提供高质量新闻的公司将在新世界占有一席之地。如果BuzzFeed News继续发布针对系统性社会失灵的四年调查报告,该公司将在未来几十年以某种形式一直存在下去。

为了生存,媒体行业的公司需要两样东西:更多优秀的新闻报道和一种旨在让人们为其付费的商业模式。把握好了这两点,前路便可期。

编译组出品。

相关推荐

对于传媒行业,风投搞错了什么?

申通:京东搞错了,阿里巴巴还不是我们的大股东

从金融科技独角兽沦为“催收公司”,点融做错了什么

「梯影传媒」完成B轮融资,腾讯领投

从行业巨头到面临退市,途牛做错了什么?

股价暴跌,英特尔这些年做错了什么?

企业服务真的热吗?99% 的 VC 都投错了

降薪400万美元,库克做错了什么?

从一夜爆红到全民声讨,AI换脸应用ZAO究竟做错了什么?

不好意思,传媒娱乐行业真的没有“口红效应”

网址: 对于传媒行业,风投搞错了什么? http://m.xishuta.com/newsview2623.html