焦点分析丨寺库“投靠”趣店,还是绕不开天猫、京东两座大山

寺库易主,李日学pick罗敏站C位。

6月3日晚间,趣店集团和寺库共同宣布,趣店将以至多1亿美元的价格认购寺库至多约1020万股新发A类普通股,交易完成后,趣店将持有寺库约28.9%的股份,成为其第一大股东。这意味着此前持股26.2%的寺库创始人李日学退居次席。

此外,交易双方将在全球奢侈品电商领域开展全面合作。

奢侈品电商老将牵手新兵,消息发布后,二者股价均应声上涨。前一个交易日跌破历史低点的寺库,周三美股盘中最高见4.66美元,最终收涨52.56%,同日,趣店收涨5.44%。

二级市场似乎认为在这场合作中,寺库是更大的既得利益方。

双方宣布达成购买协议之前,寺库周二收盘价仅2.15美元,总市值1.08亿美元,而趣店豪掷接近于寺库市值的价格获得其不到三成的股份。趣店“抬高”寺库,市场则正面回应了趣店的表态。

寺库自2017年9月落户纳斯达克,就鲜少有高光时刻。上市近一年后,其股价曾短暂站上15美元,紧接着便开启了下跌模式,下行坡道更是从彼时一直延伸到2020年。截至目前,寺库股价较13美元的发行价跌去了74.8%。

一场各取所需的交易之后,趣店和寺库拴在了一根绳上,但这是否能同时撑起李日学和罗敏两个人的奢侈品电商野心,还要打上一个问号。

趣店投寺库,谁更需要谁?

比股价下行更让寺库发愁的,是吃紧的现金流。

截至2019年12月31日,寺库持有的现金为7.1亿元,同比2018年末的10.34亿元再度缩水。早在疫情袭来之前,寺库就已经开始严控支出,节流保盈利。

2019年Q4,寺库运营总支出同比下降7.5%至2.46亿元,在过去8个季度中最为“节制”。其中,寺库大幅削减了营销支出,该项费用自上市以来首显负增长,同比下滑30.9%至1.06亿元。

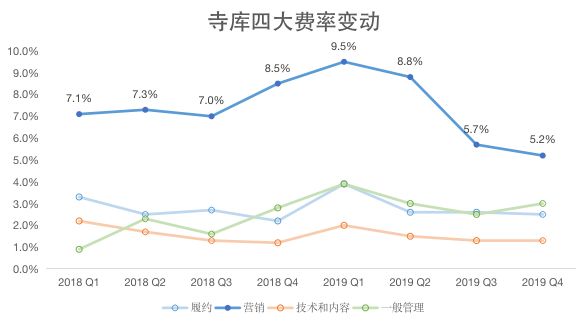

从寺库的四大费率变动来看,它的节流举措开始于2019年二季度。寺库缺钱,或许由来已久。

36氪制图;数据来源:财报

寺库是一家营销驱动增长的公司,营销力度的减少或许在某种程度影响公司整体增长。去年四季度,寺库营收增速仅为13.8%,创上市以来新低。牺牲增长的背后,是寺库需要新资金进入,支撑其高昂的运营投入,并帮助它再次回归业绩上扬曲线。

用股权置换趣店的1亿美元注资,确实能暂缓寺库的资金之困,解一时燃眉之急。但长远来看,刚刚发布了上市以来首份亏损财报的趣店,其自身的资金状况能为寺库提供的依仗可能有限。

截至2020年3月31日,趣店现金及现金等价物为15.2亿元,包括5.4亿元的受限现金,也就是说,其账面可动用金额仅9.8亿元。与此同时,趣店正在实施股票回购计划,并在为旗下奢侈品项目进行持续的“百亿补贴”促销活动,开支不少。

而对于趣店而言,它看中的或许是寺库的”品牌“。

将新的转型目光锁定在奢侈品电商行业后,趣店从2019年底开始筹备。今年3月,万里目正式上线,定位全球跨境奢侈品电商平台,并打出了百亿补贴的口号。

但据36氪此前梳理,就万里目具体的SKU来看,平台主要以美妆护肤类的快消品为主,这让它难以触及腕表、珠宝等奢侈品行业核心。另外,万里目采用一手货源直采方式,官方介绍称,平台与100多家买手店和品牌供应商达成了合作,并未与奢侈品品牌有直接接触。

品牌,恰恰是寺库的优势。据寺库方面提供的数据,其平台已经与3800多个品牌达成合作,拥有超40万个SKU。对于万里目来说,搭上寺库这趟满载奢侈品大牌的列车,“不远万里 全球甄选”的Slogan才有可能不单是一句口号;对于趣店来说,寺库这一高客单价的消费场景也存在帮其金融业务引流的可能性。

抱团取暖,防御巨头

当前,疫情是奢侈品电商行业的最大变数,既让热衷于传统线下销售渠道的奢侈品牌向线上转移,也让综合电商平台的优势进一步集中。

布局奢侈品电商,成立于2008年的寺库是国内的首批玩家,也是垂直行业中的代表性平台。多年经营下来,其积累了品牌和服务两道护城河。天猫、京东是后来者,几乎都于2015年入局。

天猫先是借助控股二手奢侈品平台魅力惠初试水,接着建立自营平台天猫奢品(Luxury Pavilion),再与国际性的奢侈品电商Yoox Net-a-Porter(简称“YNAP”)合作,打通内外。京东则是在尝试自建平台效果不佳之后转向投资布局,分别重金押注了全球奢侈品时尚购物精选电商Farfetch和寺库。

与生活类快消品甚至是3C家电等品类不同,以前,奢侈品不是电商巨头通吃的细分领域,流量为王的法则也不太适用。

奢侈品牌入驻线上,既要考虑电商平台的展示方式是否会使得追求细节差异化的品牌形象趋于扁平化,也要注意电商平台充斥着大量非直营渠道货源产品以及假货泛滥的问题。同时,加入电商体系意味着品牌要对价格的把控做出一些让步,而电商常见的打折补贴是头部奢侈品牌避之唯恐不及的销售模式。

但这一情况正在发生改变。疫情打乱了线下接触式消费的节奏,又制约了消费者通过出境游释放的购买力,尤其是疫情在欧洲蔓延之后,对于很多奢侈品牌来说,生存问题摆在了第一位,品牌开始转头拥抱线上。

这时候,天猫、京东这类综合性电商平台的流量优势被放大,声量较小的垂直电商平台不易在奢侈品牌突然的线上化决策中被纳入考量。进一步地,综合类电商平台在流量优势之外,恶补品牌池。

今年以来,比利时奢侈品牌Delvaux入驻京东,PRADA旗下Prada、MiuMiu来到天猫,乔治阿玛尼天猫官方旗舰店开业,京东集齐了PRADA旗下四大品牌。可以作为参考的是,2016年的前三年,一共也就11个奢侈品牌入驻天猫。

寺库虽然曾获京东战略注资,但在业务协同上几乎没有水花。京东方面对于奢侈品电商的流量把控也不曾松懈,2019年2月,京东宣称将给予Farfetch京东App一级入口,但至今也未见开放。

天猫、京东来势汹汹,寺库的“江湖地位”随时都有可能被动摇,和趣店结盟防御巨头,虽不是神来之笔,却也并非昏招,因为寺库没有更多或更好的选择。

“投靠”趣店,在一定程度上增加了寺库“以小博大”的时间筹码。但不可否认的是,随着奢侈品牌对线上渠道的依赖增强,天猫、京东在奢侈品电商领域的话语权会更加集中,寺库和趣店联盟的突围战,或许不好打。

相关推荐

焦点分析丨寺库“投靠”趣店,还是绕不开天猫、京东两座大山

焦点分析丨亚马逊投靠拼多多,既是强手联盟也是抱团取暖

趣店1亿美元投资寺库,后者股价周三大涨53%

趣店1亿美元投资寺库,将持股28.9%成第一大股东

寺库“围城”,李日学百年大计难讲

焦点分析丨天猫超市不想输

焦点分析丨不愿总卖“打折货”,天猫想靠新品赚大钱

流量红利“三国杀”:趣店推“万里目”上升,淘宝推“特价版”向下沉

万里目,趣店下一个炮灰?

焦点分析丨京东、苏宁都去镇里抢生意了,格力、海尔会好过吗?

网址: 焦点分析丨寺库“投靠”趣店,还是绕不开天猫、京东两座大山 http://m.xishuta.com/newsview24322.html