汽车半导体的瓶颈是什么?

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:eetimes.jp,36氪经授权发布。

来源:内容由半导体行业观察(icbank)编译自「eetimes.jp」,谢谢。

2011年3月11日发生了东日本大地震, Renesas Electronics(瑞萨电子,以下简称为“瑞萨电子”)的那珂工厂(日本茨城县常陆那珂市)受灾。其洁净厂房(Clean Room)变得乱七八糟,很多设备装置都遭到了破坏。结果,导致那珂工厂无法再生产车载半导体(即微控制器,Micro-controller),最终导致丰田汽车无法生产“普锐斯”。

由于仅仅缺少了一颗小小的微控制器,居然导致无法生产汽车?!因此,丰田汽车与电装合作设立2,500人/天的工作体制,对那珂工厂的复工进行支援。最后,那珂工厂提前3个月复工——6月上旬开始再次生产微控制器。

东日本大地震发生以后的那珂工厂洁净厂房(Clean Room)内的照片。(图片出自:瑞萨电子)

现在,来自于中国湖北省武汉市的疫情向全球迅速蔓延,人们的移动也被限制,对各行各业的供应链都造成了巨大的影响。就汽车产业而言,日产汽车的九州工厂由于无法从中国调配零部件,不得不停工。(日本经济新闻2月14日)

由2万-3万个零部件组成的汽车,哪怕只差一个配件,也无法生产出完整的汽车,汽车行业陷入了困境。

据说,在如今的汽车行业,CASE(Connected、Autonomous、Shared & Services、Electric)的大潮正一举涌来,汽车行业正在进入百年一遇的大变革时期。汽车所使用的半导体的数量、半导体的种类每年都在增加,CASE时代的汽车到底需要什么样的半导体呢?

尤其是“C”&“A”,也就是对Connected(互联)汽车来说,哪一块半导体是其发展的“瓶颈(Bottle Neck)”呢?笔者将会在本文中进行分析,经过笔者深入地思考,发现了某一款半导体将会成为 “瓶颈”半导体。

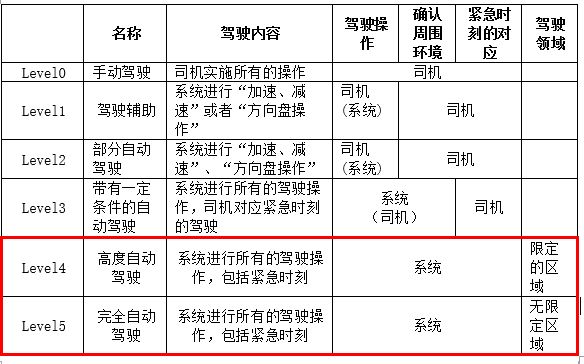

无人驾驶的级别(Level)

首先,我们来看看无人驾驶的级别。(如表1)

表1:无人驾驶的级别。(表格出自:笔者根据日本内阁官方IT综合战略室的数据制作了此表。)

“Level0”,由司机进行所有的操作,也就是所谓的“全手动”。

“Level1”,被称为“辅助驾驶”,基本上是由司机进行操作,“加速、减速(前后)”或者“方向盘操作(左右)”由汽车的系统进行辅助支援,但是,需要司机进行识别车身周围环境以及紧急时刻的对应。

“Level2”,被称为“部分自动驾驶”,基本上是由司机进行驾驶操作,但是,系统可以辅助进行“加速、减速(前后)”或者“方向盘操作(左右)”等多个操作。但是,与“Level1”一样,需要司机进行识别车身周围环境以及紧急时刻的对应。

“Level3”,被称为“带有一定条件的自动驾驶”,系统不仅可以识别周边环境,而且可以完全进行自动驾驶。驾驶汽车的“主角”从司机转到了系统,但是,当系统发生故障、脱离固定行驶区域的时候,需要司机驾驶。

德国的Mercedes-Benz(梅德赛斯·奔驰)、Audi(奥迪)、美国的Tesla(特斯拉)、丰田汽车等已经开始销售Level3,此外,今年本田预计销售Level3的“Legend”。(约1,000万日元,约人民币60万左右)

“Level4”,被称为“高度自动驾驶”,系统进行周边环境识别、操作驾驶、解决系统故障。因此,司机不需要任何操作,几乎实现了“无人驾驶”。但是,目前,高速公路、允许自动驾驶的场所、地区、自动驾驶空间极其有限。

“Level5”,被称为“完全无人驾驶”,也就是去掉了“Level4”附加的条件,无论何时何地都可以实现无人驾驶。

以下内容就以不需要司机的、“Level4-5”的无人驾驶为焦点,来看看自动驾驶车辆到底需要什么样的配件和半导体?

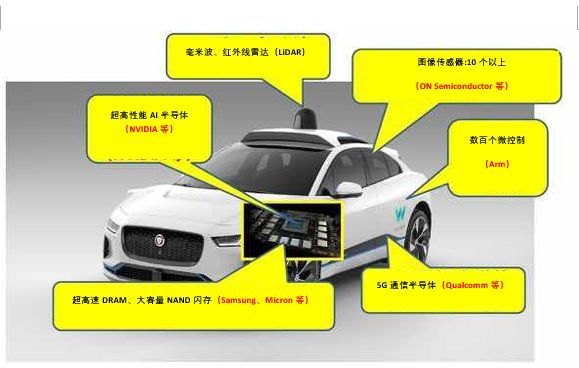

互联车(Connected Car)是半导体的“集合体”

在“Level4-5”的互联车中,到底需要什么样的配件和半导体呢?(图2)

图2:互联汽车是半导体的“集合体”,(图片出自:Waymo)

首先,为了确认汽车周边的情况,就需要搭载多个毫米波雷达、红外线雷达。此外,汽车车身四周需要安装10个左右的内置了CMOS图像传感器的摄像头。在消费电子方面,SONY的CMOS图像传感器位居全球首位,美国的ON Semiconductor(安森美)在车载、工业用途的CMOS图像传感器方面位居全球首位。

然后,如今的汽车,每一辆都搭载有约100个左右的微控制器,如果是“Level4-5”的互联车(Connected Car),微控制器的搭载数量应该会更多!其微控制器的IP(Intellectual Property,知识产权)由Arm引领标准,基于此,荷兰的NXP Semiconductors(恩智浦)、德国的Infineon Technologies(英飞凌)、瑞萨电子进行设计、生产微控制器。

其次,为了从GPS获取位置信息、从主机(Host Computer)下载最新的地图信息,用于5G(第五代移动通信)的通信半导体成为了不可或缺的元素。如今,能够设计5G通信半导体的仅有Huawei旗下的HiSilicon(海思) 和美国的Qualcomm(高通)这两家公司,能够用最尖端的7nm工艺生产5G通信半导体的仅有TSMC一家公司。

再次,基于位置信息、地图信息、各种传感器获取的庞大的信息,需要具有能够强化深度学习(Deep Learning)功能的人工智能(AI),此外,深度学习功能具有瞬间判断“行驶”、“转弯”、“停车”的能力。由于AI本身就是一种软件,因此以下简称为“AI(OS)”。因此,能够作动AI(OS)的AI半导体是不可或缺的。

一段时间,作为AI半导体,很多汽车厂商采用了以美国NVIDIA的GPU为基础的模组——“DRIVE PX”。但是,最近,Google、Tesla、Apple等公司开始进行自主设计AI半导体。然而,他们都要使用TSMC的尖端工艺来生产。

在PC方面,Microsoft(微软)的Windows、Intel(英特尔)的处理器独霸市场,此外,二者还被称为“Wintel(微软英特尔,中文名文泰来)”!但是,就AI(OS)和AI半导体而言,哪个才是业界标准(De facto standard),至今还没有定论。关于胜负的角逐,才刚刚开始。

但是,无论哪一家的AI(OS)、AI半导体成为主流,毫无疑问,都将会大批量地需要高速DRAM、SSD(也就是NAND型闪存)。

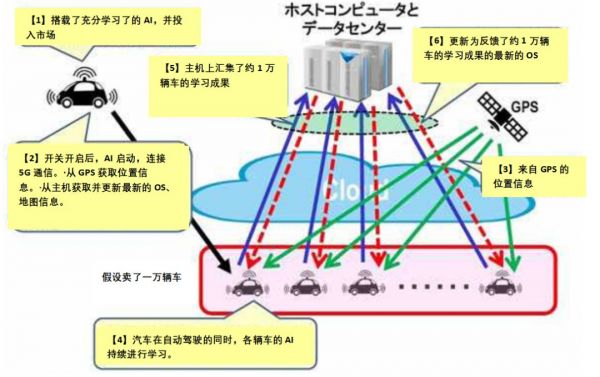

完全无人驾驶系统的概要

以前,笔者曾经在某个讲座上听到过说:“NIDIA和Audi在合作构筑无人驾驶系统”,以此为基础,笔者在此简单地描述一下笔者所理解的完全无人驾驶系统的概要。(图3)

图3:完全无人驾驶系统的概念。(图片出自:eetimes)

【1】搭载了充分学习了的AI(OS)、AI半导体的汽车开始投入市场。

【2】汽车开关开启的瞬间,AI(OS)开始启动,连接5G网络,进行互联。而且,从GPS获取位置信息,从主机(Host Computer)获取最新的地图。此外,AI(OS)也可以更新至最新版本。

【3】假设销售了1万辆这样的无人驾驶车辆。各个汽车一直连接5G网络,且从GPS获取位置信息。

【4】此外,每辆车在进行无人驾驶的同时,每辆车的AI(OS)都进行深度学习(Deep Learning),因此更新至更安全、“聪明”的AI(OS)。

【5】但是,每辆车的学习有差异,于是,通过5G网络,把1万辆车的学习结果汇集到主机上。

【6】在主机上,以汇集的学习信息为基础,把AI(OS)更新至最新版本,并利用5G网路分配给这1万辆汽车。

如此一来,各辆车搭载的AI(OS)就会以终端AI(Edge AI)的形式发展其功能,在主机这边,一直是“中央集权”的AI能经常更新至最新的AI(OS),并发送给各辆汽车。而且,如果销售的完全自动驾驶车辆越多,自动驾驶行驶的路程越长,就会汇集越多的学习结果,车辆也就变得越来越安全、“聪明”。

到底需要多大的存储容量?

在“Level4-5”的完全自动驾驶中,利用最尖端的工艺生产的AI半导体、5G通信半导体都是不可或缺的。此外,储存AI(OS)和各种数据的大容量SSD、高速大容量的DRAM(作动AI半导体的Working Memory)成为了不可或缺的元素。

在2019年12月11日-13日召开的科技座谈会(Technology Symposium)--“SEMICON Japan”上,针对Level2的无人驾驶,美国的Micron Technology(镁光科技,以下简称为“镁光”)公布说,Level4-5的无人驾驶车辆上搭载的DRAM的容量是Level2的10倍,NAND(也就是SSD)的搭载容量是Level2的100-150倍。

那么,实际上,到底是多大的容量呢?

据美国的调查公司Gartner报道说,1辆无人驾驶的互联汽车的数据流量(Data Traffic)可以超过280PB(Petabyte)/年,换算下来,一天约有767TB,一小时约有32TB,1分钟约有533GB,1秒约有8.8GB。

笔者认为,要存储巨大的AI(OS),并储存最新的地图信息、各种数据,应该需要100TB左右大小的SSD。

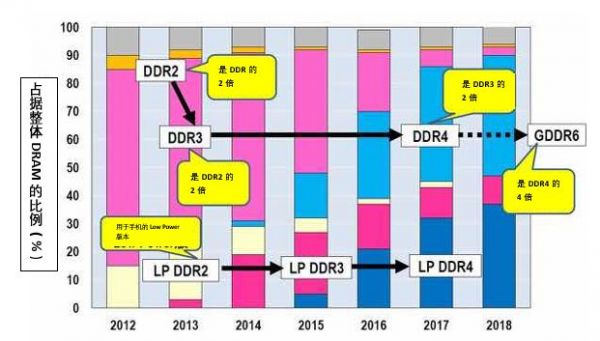

此外,要高速地处理这样大批量的数据,镁光开发了一款规格为“GDDR6”的DRAM,它可以瞬间提高数据传输速度(镁光官网)。

所谓DDR,是“Double Data Rate”的缩略语,DDR2也就是数据传输速度是DDR的2倍的DRAM(图4)。同样,DDR3是DDR2的2倍,如今主流的DDR4是DDR3的2倍。镁光开发的GDDR6超过了DDR5,数据传输速度是DDR4的4倍。

图4:DDR规格的推移。(图片出自:笔者根据Cadence Design Systems的Website上的数据制作了此表)

此外,考虑到各种各样的信息,推测“Level4-5”的无人驾驶汽车搭载了容量约为70-80GB的GDDR6。如今,集成度最高的DRAM为8GB,看了一下DRAMeXchange 的 网站,得知8GB是由8个1GB组合而成的。

因此,假设“Level4-5”的无人驾驶汽车需要的GDDR6为80GB,也就是需要80个DRAM(1GB/个)。笔者也不确定“Level4-5”无人驾驶汽车会在什么时候普及、普及到何种程度,假设有1,000万辆无人驾驶汽车,那么就需要8亿个DRAM,假设有3,000万辆汽车,就需要24亿个DRAM。这对DRAM市场来说,将来带来什么样的推动力呢?

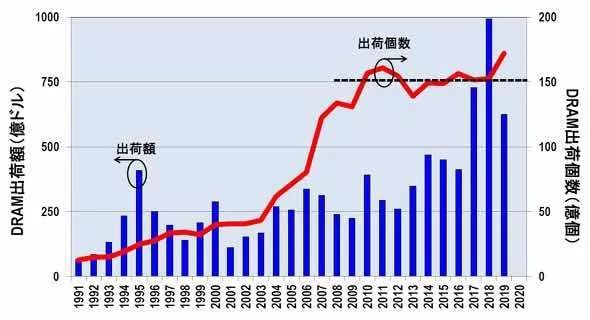

DRAM的出货金额和出货数量

图5是DRAM的出货金额、出货数量。可以看出,DRAM的出货金额上下浮动十分明显,比方说,在Windows 95发售的1995年,迎来了顶峰;在2000年的IT泡沫时期,也看到了顶峰。此外,在2008年的雷曼冲击(Lehman Shock)之后,一度下跌,最近,从被称为“Super Cycle”的2017年前后开始,出货金额开始增加,2018年从顶峰开始下跌(Peak Out),2019年陷入大萧条。

图5:DRAM的出货金额、出货数量的推移(~2019年)。(图片出自:笔者根据WSTS的数据制作了此表)

之所以出现如此的大跌大涨,是因为DRAM供给不足的时候,价格高涨,供给充分的时候,价格又暴跌。虽然每次的达到顶峰(Peak)的原因都不一样,但是基本以4-5年为周期,价格呈现高涨、暴跌,这一周期被称为“Silicon Cycle”(硅周期)。

但是,DRAM的出货数量却没有这样的周期。直到2003年,其增长都十分缓慢,后来,出货数量急速增加。进入21世纪,以中国为首的亚洲各国的经济迅速发展,手机、PC、数码家电的需求高涨,这些产品的需求带动了DRAM数量的增加。

但是,2010年以后,DRAM的出货数量基本保持在150亿个左右,其理由是一些DRAM厂家逐个被淘汰。也就是如图6所示,2011年已经减少至4家,然而,2012年,尔必达(ELPIDA)存储半导体倒闭,被镁光收购,因此,2013年以后,Samsung Electronics、SK Hynix、Micron三家公司占据了市场约96%的份额。

图6:各家DRAM厂商的市场占比(~2019年第三个四半期)(图片出自:笔者根据DRAMeXchange、IHS Markit、TrendForce的数据,制作了此表)

这三家公司都深知“如果供给过剩,价格就会暴跌”,因此都一边“观察”着其他家的动静,一边调整着生产。一言以蔽之,也就是一种“密谋”(但是,不是不可告人的密谋),因此,DRAM年度出货量就只有150亿个了(注:2019年虽然的DRAM价格低迷,但是出货数量达到了170亿个,至今不清楚其原因是什么)。

尖端DRAM成为“瓶颈” 的时代

2018年的1月刚过,就迎来了真正的大数据(Big Data)时代,围绕数据中心(Data Center)进行竞争的Amazon、Microsoft、Google等公司都开始了对Samsung的“围攻”(2018年1月8日 日本经济新闻)。他们这是为了确保数据中心的服务器需要的尖端DRAM而开始了以上行动。

结果,Google与Samsung签订了以下协议:在Samsung拥有的月产能约为45万个的DRAM产线中,Google买断其中的2万个DRAM。也就是说,Samsung的DRAM工厂中,月产能中的2万个是专为Google供货的。这是前所未有的新闻。

但是,笔者认为,在“Level4-5”无人驾驶汽车正式普及的时候,仍旧会发生以上这样的现象。

汽车厂商无法自己同时生产AI半导体、通信半导体、存储半导体。因此,有必要把尖端AI半导体、通信半导体委托给TSMC生产。此外,汽车厂商真的会向Samsung、镁光等存储半导体厂商低头,并说“请卖给我们高端的DRAM”吗?

假设一年需要24亿个GDDR6,如果1个12inch的晶圆可以生产出1,000个DRAM,那么1年就需要240万个晶圆,月产就要达到20万个DRAM。

这大约相当于DRAM厂商的全球所有产能(约130万个)的15%,但是,GDDR6不仅规格特殊,还要求满足车载半导体必须的苛刻的条件。因此,比起Google每月从Samsung采购2万个DRAM这件事情本身,还有更大的轩然大波会发生。

最后,我们说一下文章的结论,在“Level4-5”无人驾驶真正普及的时候,如何确保尖端DRAM的供货将会成为关键因素(即“瓶颈”)。

相关推荐

汽车半导体的瓶颈是什么?

汽车半导体的历史性机遇

第三代半导体真的会火吗?

盘点2019年发生的半导体并购案

中国半导体制造的海外扩张之路

张汝京看好的功率半导体,是否会有春天?

开始进入主战场的中国半导体,怎么投?

买出来的半导体新格局

半导体“老三”的喜与忧

功率半导体将开启新时代:新国标带来的新机会,第三代半导体爆发在即

网址: 汽车半导体的瓶颈是什么? http://m.xishuta.com/newsview17911.html