云游戏的正确打开方式 为什么Google Stadia恶评如云

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/裴培 高博文 焦杉

来源:互联网与娱乐怪盗团(ID:TMTphantom)

云游戏的正确打开方式是什么?谷歌错在了哪里?“3A游戏体验不好”、“价格与付费模式无优势”、“内容库不足”无一不困扰着谷歌云游戏。云游戏并不应该面向硬核玩家,尤其是面向3A玩家,他们挑剔且不缺购买设备的钱。云手游凭借着成熟的商业模式和低廉的成本或成为国内主流模式,CP方、超级APP、大屏或将受益。实际上,3G到4G的发展,手游行业市场规模增长近10倍,用户规模增长近7倍,主要增长来自于用户数量,这是由游戏行业的付费模式和付费动机所决定的,云游戏带来的增量恐怕将有限。刨除“诗和远方”,我们更要关注眼前的“苟且”。

Google Stadia为什么恶评如云?

5G杀手级应用是什么?答案依然未知。5G最先让用户感知的应用是什么?毫无疑问是云游戏。然而从投资角度去分析思考云游戏给产业以及资本市场带来的机会可以拆分为三个部分:1)什么是云游戏落地的主流模式?2)云游戏带没带来新的行业空间增量?3)有没有显著改变原有的行业竞争格局?

2019年11月19日谷歌正式推出云游戏平台Stadia,欧美以负面评价为主:产品模式不清晰、付费模式没有吸引力、延迟度高、游戏种类不齐全等。问题到底处在云游戏身上,还是处在谷歌身上?很多人都认为云游戏可以成功,但在过去几年,英伟达、索尼等家的云游戏都没有达到很大的商业效益,现在谷歌又出师不利,这是偶然还是必然?云游戏的正确打开方式到底是什么?

(Google Stadia是个笑话,句号。)

(Google Stadia是个笑话,句号。) Stadia平台玩3A游戏的体验并不好:

平均50毫秒的延迟还是太高,尤其是对于《命运2》这样的电竞FPS来说,已经处在难以容忍的边缘;

主要应用场景还是在大屏,外出需要带上一套沉重的设备。理论上可以在手机上播,但还是需要带设备;

无法达到自称的“4K+60fps”流畅运行,《荒野大镖客2》等大作的画质普遍只有1440p甚至1080p。

价格和付费模式几乎没有优势:

免费游戏数量偏少,花120美元设备费和10美元之后,可以免费玩的游戏只有《命运2》(在Steam上本来就是免费的),玩《荒野大镖客2》或其他游戏需要额外付费;

谷歌云游戏收费和竞争对手相比并无优势,索尼PSN会员每月收费更低,每月附赠2-3款免费游戏(永久拥有),还有其他游戏的折扣。

内容库严重不全、扩充速度慢:

你确实能在Stadia玩到《命运2》《荒野大镖客2》等3A大作,今后可能会有50-100款游戏上线。问题在于,PS4、Xbox、Steam都拥有几千款游戏,就连Switch都有上千款游戏;

由于谷歌自己不做游戏,所以你没法指望它推出第一方内容,当然它确实收购了一两个游戏公司,然并卵,它必须收购一二十个;

目前还无法跨平台联机,有可能永远无法跨平台联机。当然,考虑到云游戏的延迟,就算跨平台了也会被虐。

(Google Stadia的收费没有任何优势。)

(Google Stadia的收费没有任何优势。) 当然,我们可以理解——很多投资者只是为了炒概念;他们既没有玩过3A游戏,也不知道现实中的核心玩家在想什么,也不是真正理解技术。这当然也是一种理解问题的方法,我们对此表示完全、彻底的理解。本文的目标读者不是他们。

云手游将成为云游戏落地的主流模式

下面我们讲讲云游戏的正确打开方式吧。在中国国内,云游戏目前已经有了三种成熟的模式:

云主机模式,也就是在电脑上运行云游戏,例如所谓“用一台低价上网本玩特效全开的吃鸡”。云主机的二次开发难度低,在本质上属于远程桌面,在部分游戏里比较稳定、成熟,是一种对传统端游的补充。当然,问题在于:中国用PC玩游戏的人一直在下降,哪怕当年的吃鸡热潮也没救回来。云游戏不太可能彻底改变这个趋势。

移动云端游模式,就是用手机里的“云电脑App”远程运行PC端游。例如,没有电脑(或电脑不在身边)的人还想登录《热血传奇》《梦幻西游》刷刷日常任务,或者只是跟游戏内的朋友聊聊,这个模式可以满足需求。在ChinaJoy上,网易演示了用手机玩《逆水寒》。问题在于:用触摸屏玩传统端游,毕竟操作不便,不适合操作复杂、强调动作的游戏。此外,目前市面上主流手机云游戏APP,如云电脑、集游社、华为云电脑采取按小时收费,大致3元左右(可以预见未来更高的算力和画面要求,价格也要有所提升),端游的收费模式仍然按照游戏原有的付费模式来(皮肤、抽卡等)。云电脑是流量黑洞,1小时消耗就接近1G,典型用户月均流量接近50G。在3元中间,1元是硬件成本,1元是宽带成本,最后1元才是毛利。实际上可以理解成为把“手机”变成“移动网吧”。

(云电脑App上的移动云端游内容)

(云电脑App上的移动云端游内容) 云手游模式,也就是用手机在云端玩手游,略过了下载安装流程,彻底不受本地存储空间和配置的影响。这个大方向可以成立,目前国内最大的平台是中国移动旗下的咪咕游戏——电信运营商不需要考虑带宽成本,甚至不需要考虑额外的IDC成本。在商业模式上,云手游也比较成熟:平台相当于一个联运渠道,可以按照CPS进行内购结算。

我们认为,云手游将成为云游戏在中国落地的主流模式。相比其他模式,云手游在中国市场具备三大优势:

解决了商业模式的问题,中国的手游都是内购制,云平台作为一个分发渠道,与CP分成就可以了。反观谷歌的云主机模式,还要跟买断制的3A游戏厂商结算,实在不好算。

云手游成本低,云手游的后台不是基于X86,而是基于ARM方案,ARM成本结构更低。ARM方案一小时消耗是X86方案消耗的1/5以内。ARM不太需要用最新的硬件,X86需要最新的显卡,X86显卡寿命不稳定,稳定性没有ARM高。对客户来说,也不需要额外购买设备,有一部智能手机(无论配置高低)就够了。

国内主机受众小,中国的户外移动网络质量比较好,用户早已养成玩手游的习惯,反而是没有西方的“客厅文化”。总而言之,用户肯定对云手游而不是云主机更感兴趣。

当然,永远会有人憧憬“如果数千万用户能在通过云游戏玩到3A游戏会带来何其大的市场增量”。对于这些人,我有如下的私人建议:

第一,去下载一个Steam(下载方式可以用百度或Bing搜索)。

第二,用Steam购买一个PC版的《只狼》或《怪物猎人世界》。

第三,尝试将上述两个游戏各玩1小时左右。

第四,我打赌他们做不到第三条,所以不需要有第四条。

替代第二条:也可以买《巫师3》或免费玩《命运2》。

替代第三条:尝试将上述两个游戏各玩2小时左右。

回到第四条。

哈哈。

(2019年TGA最佳游戏是《只狼》,去玩吧!)

(2019年TGA最佳游戏是《只狼》,去玩吧!) 云游戏带来行业新增量恐怕非常有限

就算是云游戏真能整合主机、PC、网页以及移动游戏,真能将数据全面打通,真能让游戏画面质量大幅提高,真能使主机等高质量游戏门槛大幅降低(实际上价格门槛降低有限,主要是便捷性),游戏市场规模就会因此而大幅扩大吗?

答案恐怕是不会,增量主要来源于“主机、端游用户由于云游戏便利性带来的用户时长增加和付费意愿提升”以及“手机性能较差对较高品质游戏需求的下沉用户”,但也相对有限。(并且大部分端游实际已经实现手游化,端游在手机上转化的空间更小。)

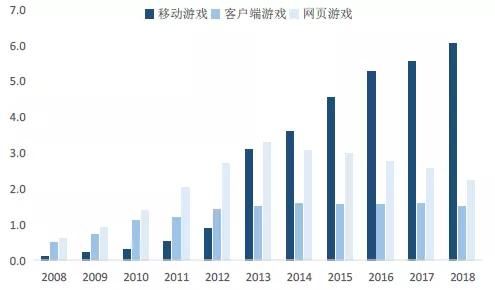

第一个方面是:手游已经将游戏的便利性提升到非常高的水平,游戏行业规模增长主要来源于用户数量和时长增加。2013年至2018年,手游用户从0.9亿(2013年初)增长至6.1亿,手游市场规模从112亿上升至1340亿,用户数增长贡献50-60%的规模增量,如果考虑到游戏时长增长(增长超过3倍),单用户单时长的付费金额甚至是下滑的。云游戏对于如此庞大体量的游戏用户规模以及时长影响甚为有限。

(国内移动游戏用户群已经非常庞大了)

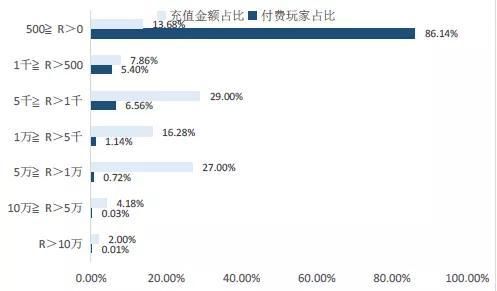

(国内移动游戏用户群已经非常庞大了) 第二个方面是:游戏行业的用户需求和付费结构决定。更好的画质、更新颖的玩法、甚至更有影响力的IP的游戏就会有更高的流水吗?事实上,游戏用户的需求是包含“爱恨情仇”,比如《恋与制作人》和《FGO》,用户是为了喜爱某个角色或卡牌付费;比如《精灵盛典》等传奇和奇迹类游戏,用户是为了“被砍后报仇”而付费;比如《梦幻西游》,用户是为了公会及社交关系而付费等等。实际上用户的付费更多的来自于满足自身的某种精神层面的需求,好玩并不是一个充分必要条件。另外,大R付费模式是国内游戏的根本形式:以《女神联盟》为例,通常游戏的付费率在3-7%之间,在付费用户中月付费万元以上的用户占比0.76%、金额占比33.18%;月付费千元以上的用户占比8.46%、金额占比78.46%,可见付费曲线之陡峭。付费曲线也表明游戏质量对流水的贡献或有限。

(《女神联盟》页游单用户月充值占比)

(《女神联盟》页游单用户月充值占比) 总而言之:如果大R用户占充值大头的情况不改变,如果“土豪和真爱粉”仍然是游戏的主要流水来源,那么单纯扩大用户基数是没有意义的。假设云游戏真的带来了1亿新增游戏用户,但是这1亿人都是消费能力很低的“小学生”,或者消费意愿很低的女性玩家或老年玩家,那么,游戏市场的盘子也不会扩大多少。

不过,有一个例外——腾讯旗下的大型电竞游戏,例如《王者荣耀》《和平精英》《穿越火线》等,无一例外走的是“大用户群+低ARPU”的路线。也就是说,如果云游戏真能带来一波用户增长,最后吃到这碗饭的可能只有腾讯。当然,在国内投资界,批判腾讯、认为腾讯迟早要完才是“政治正确”,我们在此就不多嘴啦。

云游戏或带来渠道变革,内容方议价能力提升

如果云手游模式成为主流,玩家略过下载安装环节,可以以类似页游/H5的方式运行大型重度手游,会给手游市场带来哪些变化呢?

云手游会改变游戏广告和获客模式。现在手游广告大部分是图文信息流或短视频介绍模式,都不够直接。云手游流行起来,用户可以直接在广告页面试玩。例如今年有一款赛车手游试用了这个模式,点击广告可以体验半分钟游戏,不用下载即可开车,用户转化率很高。

如果云手游彻底取消下载安装,则手机应用商店就被架空了,对CP的议价能力大减。不过,也可能出现新的“渠道方”,例如华为云、腾讯云游戏入口,或者干脆就是微信游戏中心里面新开一个云游戏入口。总而言之,内容方、发行方的话语权有可能增强。

在CP内部,制作/发行双方的合作格局不会有根本性的变化,因为云手游也需要发行、需要运营。需要特别指出:手游的“发行方”跟“渠道方”不是一回事,但是可以由一家公司兼任。例如,微信游戏中心是发行方(实际也有渠道功能),应用宝是渠道方;B站对FGO这样的独代游戏而言是发行方,对《明日方舟》这样的联运游戏而言是渠道方。

(腾讯研究院描绘的云游戏生态系统)

(腾讯研究院描绘的云游戏生态系统) 假设云游戏(无论云主机、云端游还是云手游模式)成为主流,谁将成为最大的受益者呢?

显然,技术解决方案商不会是巨大的受益者。现存的云游戏技术(尤其是云主机)已经相当成熟,未来比拼的是成本、流量、内容和落地。

CP作为一个整体会成为受益者,尽管“哪些CP会受益最多”这个问题暂时还没有答案。由于获客流程变短、难度降低,用户有兴趣尝试更多的游戏,有利于中小CP尤其是垂直品类CP的崛起。云手游不需要用户更新,内容更新频率大大加快,在此过程中的用户流失也降低。此外,最为重要的是云计算/运营商都会争夺优质内容合作,通过并购/合作/降低分成等方式加强与内容方绑定。

在互联网巨头当中,腾讯显然会受益——微信/QQ或者其他腾讯超级App会成为云游戏的重要平台,而且腾讯云已经为云游戏做好了准备。华为也可以受益,毕竟它掌握了智能硬件,也可以直接在应用商店内部做云游戏平台。阿里在一定程度上会受益,主要是在大屏端,借助阿里云OS的力量。

相关推荐

云游戏的正确打开方式 为什么Google Stadia恶评如云

三年一剑差评万千,Google云游戏玩砸了吗?

E3 前的枪声:Google和微软错位的云游戏大战

专访谷歌云游戏负责人:Stadia将永远改变游戏行业

谷歌Stadia扑街,新CEO皮猜的2020云游戏挑战赛

Google重磅发布云游戏平台,彻底告别游戏主机时代

Google 公布云游戏阵容,除了《赛博朋克 2077》还有三十多款游戏

Google 的云游戏平台要上线了,但开发者们担心它会被砍掉

评测谷歌云游戏平台Stadia:延迟算合理,可有线手柄操控有些尴尬

谷歌副总裁回应一切:为什么要做云游戏?有把握吗?

网址: 云游戏的正确打开方式 为什么Google Stadia恶评如云 http://m.xishuta.com/newsview14802.html