摩尔定律失效?手机居然越卖越贵,背后是AI产能争夺战

21世纪经济报道记者邓浩 孙燕

万万没想到,在2025年年终,“手机涨价潮”竟然成为了一个百度词条。

“本来打算换的,现在看起来要等等了。”一边,是消费者在各类平台上的“吐槽”。

“(涨价)目前看会持续很久,至少以年记,甚至一年半、两年。”另一边,有业内人士公开发声。

摩尔定律认为,消费电子产品性能大约每两年翻一倍,与之对应,价格会下降为之前的一半。当下的手机售价却开始反向变化。到底发生了什么?

消费电子“被迫”涨价

12月25日,小米17 Ultra正式发布,起售价为6999元,较上代机型涨了500元。

不过,早在这之前,小米集团合伙人卢伟冰就在微博预告了涨价,“小米17 Ultra处理器/相机/内存三大件成本上涨都非常大,涨价是确定的,但产品一定会物超所值。”

主要原因是内存供给缺口太大了。卢伟冰透露,“由于高性能计算和数据中心需求的猛增,以及扩产的滞后,造成这一轮内存成本上涨具有暴涨性和长周期性。像内存条等产品反应会更加迅速,也几乎直接反应涨价幅度。其次手机/平板/笔记本等内存成本占比较高的产品,反应速度次之。”

实际上,不仅是小米被内存所困。今年第四季度以来,OPPO、vivo等主流厂商旗下的旗舰新机,相较于上一代,均有不同幅度上调价格的情况。

CIC灼识咨询执行董事陈一心对21世纪经济报道记者分析称,“LPDDR4X在原厂产线切换后,整体供应出现约15%-20%的缺口,尤其是6GB及以下的低容量产品供应十分紧张。并且,目前全球智能手机LPDDR5X渗透率已超50%,而LPDDR4X需求集中于中低端机,LPDDR4X供给紧缩推升价格,将推动手机产业加速导入LPDDR5X。”

值得注意的是,内存的供需矛盾,极有可能将持续相当长的一段时间。

比如,江波龙管理层在12月15日接受机构调研时就如是表示,“受过往周期影响,主要原厂维持审慎的产能扩张策略,若后续资本开支回升,受制于产能建设周期的滞后性,对2026年位元产出的增量贡献也将较为有限。”

华鑫证券研究指出,随着原厂的逐步停产,到2026年,LPDDR4在总的LPDDR供应中占比降至26%,LPDDR5的供应占比将快速提升至73%。由于手机需求叠加AI需求,LPDDR5的供给也会持续紧张,预计明年都会面临供应紧缺和涨价问题。

AI服务器挤占内存产能

原本属于手机、电脑的内存供应,正被AI服务器的产能一步步挤占。

四季度伊始,OpenAI在韩国首尔与三星电子及SK海力士分别签署意向书,以推进其“星际之门”AI数据中心计划。根据协议,SK海力士将主要负责提供核心的HBM;三星电子预估OpenAI的内存需求将高达每月90万片DRAM晶圆,承诺利用其广泛的高性能、高能效DRAM产品线来满足需求。

“这是目前HBM行业产能的两倍多。”SK海力士在新闻稿中表示,该公司将建立一个生产系统,以迅速满足OpenAI每月高达90万DRAM晶圆的HBM需求。

OpenAI的巨额意向订单如同一颗石子,在本就敏感的存储市场,开始激起阵阵波澜。

2025年年底,苹果、微软、谷歌、Meta 等全球科技大厂纷纷派遣采购高管赴韩,与三星电子、SK 海力士等头部存储芯片厂商洽谈产能争取事宜。

“头部云服务商向存储原厂抛出巨额采购订单,加剧原厂将有限的产能向服务器存储倾斜,非服务器市场面临供应紧缺。”12月23日,德明利(001309.SZ)在特定对象调研时表示。

另一方面,以英伟达为代表的厂商决定在AI服务器中引入LPDDR5X模组,进一步挤占了高端产能。

今年3月,英伟达在GTC大会上正式宣布,其专为现代数据中心和高性能计算服务器打造的GB300 Grace Blackwell Ultra超级芯片,将全面采用模块化的SOCAMM LPDDR5X内存。

在过去,服务器内存和手机内存是两条平行线:服务器用DDR,手机用LPDDR,互不相扰。但现在,AI让这两条线交叉了。

罗兰贝格汽车行业首席研究员陈春栋告诉21世纪经济报道记者,英伟达选择LPDDR5X核心基于三大诉求:一是能效优势,其功耗仅为传统RDIMM的1/3,可降低AI服务器30%-40%的内存功耗占比,大幅削减运维成本;二是高密度集成,SOCAMM模块体积缩减适配GB300架构的紧凑设计;三是性价比,相较HBM更契合AI推理场景需求。

陈一心指出,传统DDR5内存每通道功耗约为LPDDR5X的1.8倍,大规模部署下电费成本差异巨大。SOCAMM技术在保持低功耗特性的同时,大幅提升了性能与带宽,满足了AI计算场景的严苛要求。

紧随英伟达的转向,美光、三星两大原厂迅速跟进:美光率先宣布量产SOCAMM;三星电子已开发出专为AI数据中心设计的、基于LPDDR的服务器内存模块“SOCAMM2”,并开始向客户公司提供样品。

“LPDDR传统应用于手机、平板等移动终端,近年延伸至智能座舱、边缘计算设备,预计未来AI服务器中的LPDDR需求仍会持续增长,与HBM形成‘高带宽+高性价比’的异构存储互补生态。”陈春栋也指出。

国产厂商补缺

供应端结构调整的剧烈程度也不遑多让。

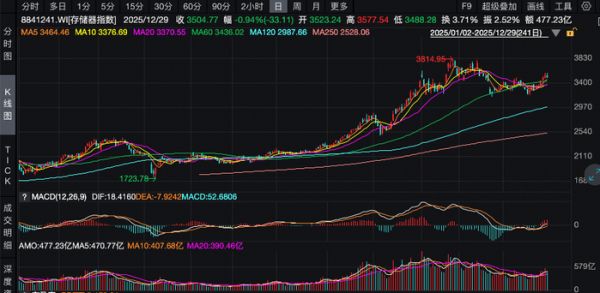

随着上游原厂产线转向高毛利的AI存储,为国产DRAM厂商留出了历史性的机遇,存储器指数(8841241.WI)今年以来更是已涨超70%。

(数据来源:wind)

(数据来源:wind)陈春栋预计,2026年标准DDR5/RDDR5供给缺口将达15%-20%,填补空白成为国产厂商的核心机会。

具体而言,从路径看,标准DRAM技术门槛低于HBM,国内领先存储厂商的DDR5已量产且性能对标国际主流;其次是成本结构优势,国产厂商无需承担HBM巨额研发沉没成本,可将资源集中于成熟制程优化,在PC和服务器市场提供更具性价比的解决方案;最后是供应链安全红利,在地缘政治风险下,本土厂商有强烈意愿培育第二供应商体系。

在DDR4等传统市场,国产DRAM厂商也迎来难得的机会。如兆易创新在调研中透露,该公司DRAM产品中,今年DDR4产品的收入占比超过一半,前三季度收入占比持续上升。

而且,值得一提的是,在LPDDR5X等前沿市场,也有国产厂商跻身竞争行列。

11月23日,长鑫存储展示了最新LPDDR5X,其最高速率达10667Mbps,最高颗粒容量为16Gb。

东吴证券指出,长鑫新品的速率、容量等关键性能指标均位居国际顶流梯队,这意味着国产存储新品已经进入全球高端玩家行列,可以跟国际大厂三星、海力士的同代产品正面竞争。

“海外原厂全力转向HBM/DDR5高端市场,导致中低端DRAM出现供给缺口,但这部分市场的需求仍将长期存在,因此为国产替代提供了错位竞争的机会。”陈一心判断。

发布于:广东

相关推荐

摩尔定律失效?手机居然越卖越贵,背后是AI产能争夺战

2024年,新能源车会越卖越贵吗?

国产手机为何集体涨价?手机为何越贵越好卖?

西瓜为什么越卖越贵,便宜的西瓜哪去了?

“网红”消费品,越卖越贵

华为自己研发的芯片为啥却越卖越贵了?

商场衣服越卖越贵,年轻人开始逛批发市场

手机厂商难越寒冬

越卖越贵的扫地机器人,正被打工人抛弃

越炒越贵的珍珠,水到底有多深?

网址: 摩尔定律失效?手机居然越卖越贵,背后是AI产能争夺战 http://m.xishuta.com/newsview145668.html