国产光刻胶,谁笑到最后?

(来源:浪哥财经)

光刻机被称为人类“工业皇冠上的明珠”,光刻胶则是“半导体材料上的明珠”。伴随集成电路产能向国内转移,半导体材料国产替代箭在弦上。

国产光刻胶,谁与争锋?

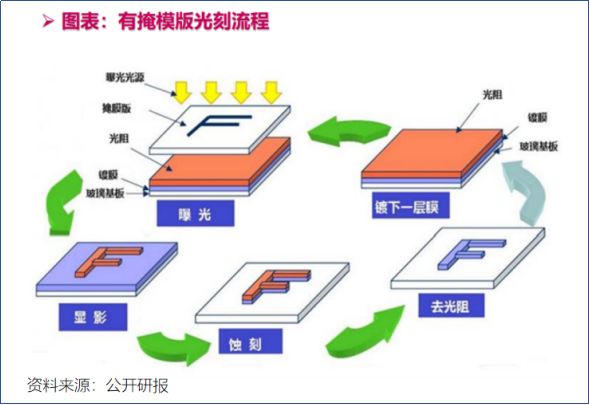

光刻工艺的基本流程,涵盖旋涂光刻胶、前烘、曝光与显影步骤。

简单来说,先在晶圆表面涂覆一层光刻胶再烘干(前烘),而后将掩膜版上的图形,投影到晶圆表面激发化学反应。

通过后烘充分反应后,喷洒显影液令曝光图形显影,为后续刻蚀环节做好准备。

技术层面,光刻环节有着承上启下的作用。从成本占比来看,光刻胶及光刻胶辅助材料价值量占比之和为14%,仅次于硅片和电子特气。

晶圆厂迎来密集投产期,华虹集团、晶合集成、中芯国际等企业均有产能在建/待建中,后续半导体材料使用需求,有望继续增加。

国内布局光刻胶业务的厂商不少,激烈竞争中,哪些公司脱颖而出?

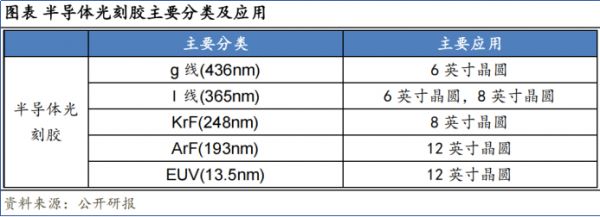

光刻胶有半导体光刻胶、显示面板光刻胶和PCB光刻胶三种,其中,半导体光刻胶按曝光波长不同,可分为g线、i线、KrF、ArF、EUV光刻胶等种类。

彤程新材作为国内老牌光刻胶公司,从i线到ArF光刻胶,均有布局;雅克科技更侧重于面板光刻胶业务;容大感光以PCB光刻胶为主;南大光电直接上手高难度产品,直击ArF光刻胶。

晶瑞电材KrF光刻胶实现量产;鼎龙股份虽有光刻胶扩产计划,但2025半年报中,仍未具体披露营收;华懋科技则因为子公司持有徐州博康部分股份,间接链接相关产品。

综合分析来看,南大光电、彤程新材和晶瑞电材,凭借量产进度和技术实力,进入半导体光刻胶比拼的“决赛圈”。

下面,结合营收规模、产品技术和产能规划等层面,探寻各厂商优势所在。

一、营收规模

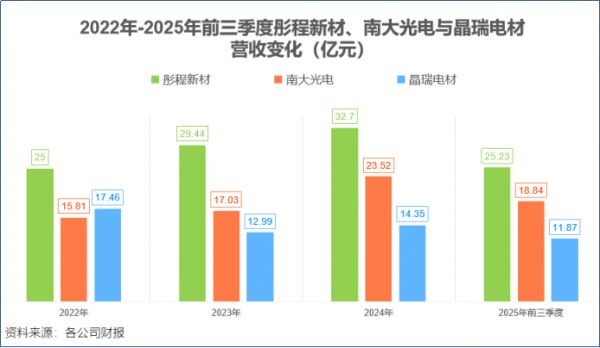

3家公司中,彤程新材营收、净利润规模排在第一。

从增长情况来看,2025年前三季度这些公司均实现营收和净利润的双增长。由于此前利润基数较低,晶瑞电材在2025年前三季度,以超过19200%净利润同比增速一战封神。

仅从光刻胶营收规模来看,彤程新材排在第一,2025上半年公司电子材料营收达到4.42亿元(以半导体/面板光刻胶为主),晶瑞电材光刻胶收入突破1.06亿元。

南大光电相关产品营收,同期未明确在财报中披露。但据公开资料表明,2024年南大光电ArF光刻胶销售额已经突破千万级,2025年保持连续稳定供货。

二、业务布局

虽说同有光刻胶产品,且扎根于半导体材料领域。但综合来看,三家公司细分业务布局方向,仍有不小差别。

①南大光电

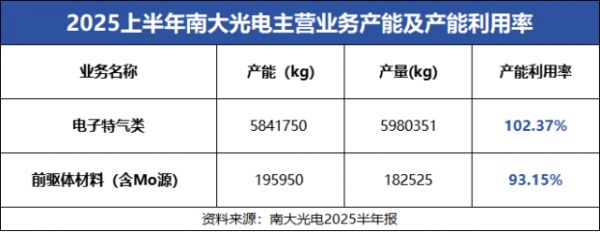

电子特气和前驱体材料(含Mo源),分别占南大光电2025上半年营收的60.1%和27.8%。

前驱体是薄膜沉积环节的关键原材料,南大光电实现硅前驱体、金属前驱体的全覆盖。21世纪初,公司打破海外企业对Mo源产品的技术垄断,完成进口替代,2019年市占率该产品登顶全球第一。

2025上半年,公司电子特气、前驱体材料产能利用率分别为102.37%、93.15%,供给较为紧俏。

②彤程新材

彤程新材以橡胶助剂代理业务起家,后面成为橡胶用酚醛树脂的生产商,再后面更是将轮胎用树脂产品市场份额,做到业内领先。

科华微电子、北旭电子是公司手下重要的两员大将,2020年彤程新材将它们纳入麾下,切进电子材料赛道。北京科华实力不可小觑,其半导体光刻胶产品供应中芯国际、长江存储、华虹半导体等公司,北旭电子则是面板光刻胶龙头。

2024年5月,彤程新材发布公告,开启年产能25万片抛光垫项目的建设。预计满产后,约实现年销售额8亿,打造电子材料平台化布局。

③晶瑞电材

晶瑞电材高纯湿化学品供应国内20多家头部芯片制造厂,2025上半年,光刻胶销售额同比增速超18%,有百种型号光刻胶供应市场,i线光刻胶为长鑫存储、中芯国际等厂商供货。多款KrF光刻胶量产,ArF光刻胶小批量出货。

公司紫外宽谱系列光刻胶市占率多年稳居国内第一,DUV光刻胶与中国石化集团全面合作。

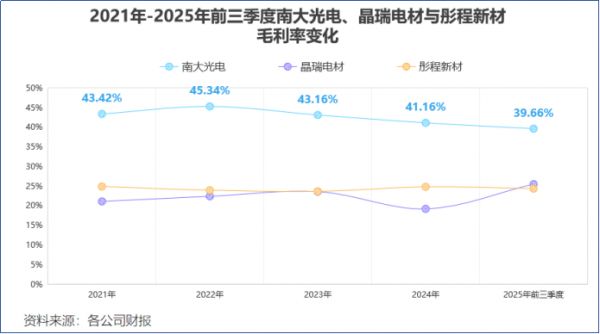

三、盈利能力

业务布局不同,公司最终呈现出的盈利能力也有很大差异。

南大光电前驱体业务技术壁垒较高,毛利率常年维持在50%上下,拉升整体盈利能力水平。2025上半年南大光电毛利率为39.66%,比晶瑞电材和彤程新材高出不少。

值得一提的是,晶瑞电材光刻胶业务毛利率,2022、2023年分别为53.72%、50.39%,保持在较高水平,盈利能力优于彤程新材电子材料业务。

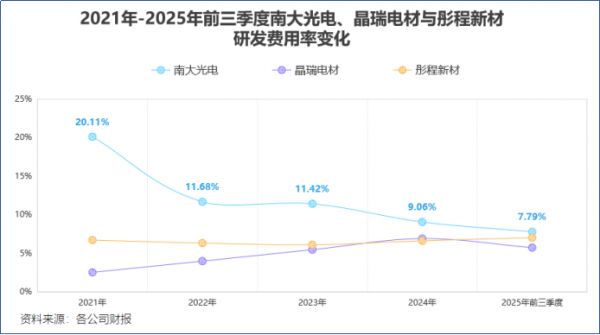

四、研发与产能建设

南大光电自研基因深厚,公司整体研发费用率偏高一些,2021年高达20.11%,近几年逐步下降。另一边彤程新材与晶瑞电材,研发费用率常年保持在7%以下。

研发到量产,是从零到一的巨变,各厂商产能规划规模与实际建设进度,揭示公司重要业务布局与日后发展方向。

从各公司财报和与公开资料中,披露的产能建设项目来看:

除了抛光垫项目和少量树脂项目建设,彤程新材大部分在建工程集中于光刻胶、光刻胶配套试剂及验证装置项目中,稳步推进光刻胶业务布局。

南大光电于2025年建成年产能50吨的ArF光刻胶生产线。晶瑞电材光刻胶产品在苏州、眉山市设有两处生产基地,据中报披露,公司正进行年产3万吨半导体用光刻胶及配套试剂项目的建设。

最后,三家公司谁能笑到最后呢?

南大光电自研基因深厚,是国内第一家通过ArF光刻胶客户验证的厂商,同时又有前驱体材料引领公司高毛利率,关注其光刻胶产品后续订单、创收情况即可。

彤程新材是国内深紫外KrF光刻胶最大量产供应商,光刻胶营收规模较大,产品线布局齐全,半导体光刻胶与面板光刻胶均有涉及。

晶瑞电材是国内较为稀少的、储备了DUV光刻胶技术的厂商,有望实现电子湿化学品和光刻胶业务的协同效应。总的来讲,三家公司各有所长,仅以光刻胶产品考虑,彤程新材营收规模和业务布局情况,会更好一些。

相关推荐

国产光刻胶初露曙光

国产光刻胶能顶上吗?

突破芯片“卡脖子”,国产光刻胶已经迈出第一步

打破垄断,光刻胶龙头,全国第一!

造车新势力“蔚小理”,到底谁能笑到最后?

国产手机打响5G军备竞赛:华为、小米和OV,谁能笑到最后?

国产光刻胶自给率突破1%后,一个奇怪的现象出现了

国产光刻胶,重大突破!

光刻胶的局

全球芯片扩产,国产光刻胶的历史性机遇来了?

网址: 国产光刻胶,谁笑到最后? http://m.xishuta.com/newsview145420.html