存储芯片,前所未有

近期,存储赛道热度席卷全球。

在《存储芯片“超级周期”,真的来了?》一文中,笔者对存储市场周期进行了分析预判,“超级周期”、“前所未有的新繁荣”等行业论述持续升温。

近日,三星电子、SK海力士、西部数据等全球存储芯片巨头相继发布最新季度财报,业绩全面超过预期,赚得盆满钵满。

这一亮眼表现不仅标志着存储芯片企业从去年的行业低谷中强势复苏,或许进一步印证了市场关于存储芯片进入新一轮“超级周期”的论调。

存储巨头财报解析:营收利润双爆发,正式迈入上升周期

三星电子:存储业务强势反弹,利润达近三年最高

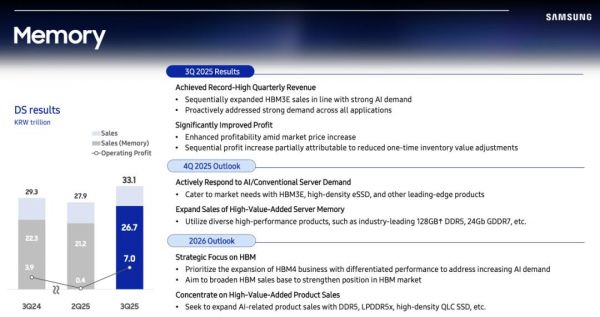

2025年第三季度,三星电子交出超预期成绩单:营收达86.1万亿韩元,同比增长9%,环比增长15%;营业利润飙升至12.2万亿韩元,同比增长32.6%,环比激增159.6%,创下近三年来最高水平。

其中,存储业务成为绝对增长引擎。

从业务结构来看,设备解决方案(DS)部门营收33.1万亿韩元,环比增长19%,其中Memory业务营收26.7万亿韩元,环比增长26%,同比增长20%,占集团总营收的31%,成为本季度拉动业绩的“发动机”。

这一增长主要得益于AI服务器和高性能计算市场的旺盛需求,生成式AI与大模型训练对内存带宽和容量的高要求,推动HBM与DDR5成为核心增量来源。

三星在HBM领域的布局也取得重要进展。据悉,三星128GB DDR5、24Gb GDDR7等高端产品已进入量产阶段,HBM3E实现规模化出货,单季度比特销量环比增长80%。更值得关注的是,HBM4样品已交付所有目标客户,其低功耗下11Gbps的传输性能正吸引英伟达等AI巨头调整原定计划并提出更高性能要求,计划2026年正式量产。

另一方面,三星的产能与技术布局同步升级。

据财报会披露,三星计划2025年投入47.4万亿韩元用于设施建设,其中86%的预算投向半导体部门,重点扩建1c DRAM产线满足HBM4需求、推进24GB GDDR7量产及高密度QLC固态硬盘开发。

在先进制程方面,2纳米GAA工艺正推进量产准备,计划2026年在美国泰勒工厂正式投产,尽管目前试产良率约30%,但通过优化制程与扩大4纳米成熟节点产能,力求平衡技术领先性与商业化可行性。

在技术创新方面,三星正在加速押注DRAM领域,从ASML购入5台全新High-NA EUV光刻机,其中2台将部署在三星半导体代工事业部,其余设备则专供存储事业部。这标志着三星在先进存储技术方面的投入进入新阶段。

与此同时,三星与英伟达展开深度合作,共建全球首个AI半导体工厂,部署超过5万块NVIDIA GPU提供算力,通过数字孪生与GPU加速光刻技术提升生产效率。同时,“芯片-终端-显示-车载”四大业务形成闭环,DS部门的AI存储产能扩张与DX部门的AI终端普及相互反哺,推动集团整体盈利能力持续改善。

从财务表现来看,三星的盈利能力显著改善。存储业务的营业利润达到7万亿韩元,占集团整体利润的过半,这主要得益于产品价格上涨以及库存价值调整等一次性成本显著降低。公司预测,2026年对存储器需求将比往年更强劲、更快,主要客户订单量已超过自身供应能力。

SK海力士:HBM领跑行业,利润刷新记录

SK海力士在本轮浪潮中表现尤为抢眼。

2025财年第三季度,SK海力士业绩创下历史峰值:营业收入24.45万亿韩元,同比增长39%,环比增长10%;营业利润11.38万亿韩元,同比增长62%,环比增长24%;净利润12.6万亿韩元,同比激增119%,净利率高达52%,营业利润率47%刷新纪录。

这一创纪录表现的关键在于两点:DRAM和NAND价格同步回升,以及AI服务器用高性能存储芯片的需求全面提升。

具体来看,SK海力士存储业务结构持续优化。DRAM作为核心收入来源,占比达78%,营收19.07万亿韩元,bit出货量环比增长7%-9%,平均销售单价(ASP)环比上升4%-6%;NAND业务营收4.89万亿韩元,占比20%,尽管bit出货量环比下降4%-6%,但受AI服务器端eSSD高附加值需求拉动,ASP大涨10%-15%。

另一方面,AI服务器与高端移动设备的需求推动高容量DDR5与LPDDR5出货量持续攀升,128GB以上DDR5内存出货量环比翻倍,12层HBM3E销量持续攀升,HBM业务在DRAM总销售额中占比高达40%。

更值得关注的是,SK海力士已与主要客户就明年的HBM供应达成协议。SK海力士表示,目前已完成2026年HBM供应谈判,HBM4于9月完成开发并启动量产,已为满足客户所有性能要求及实现业界最高速度做好准备,第四季度正式出货。

基于此,SK海力士在HBM领域的议价能力显著提升。据报道,SK海力士已与英伟达就明年HBM4的供应完成价格和数量谈判,HBM4单价确认约为560美元,比目前供应的HBM3E价格高出50%以上。这一涨价幅度充分反映了HBM产品的稀缺性和SK海力士在技术上的领先地位。

据了解,SK海力士在全球HBM市场占据58%的份额,且已锁定2026年所有DRAM、NAND及HBM产能,部分客户甚至提前预购传统存储芯片,显示出极强的市场议价能力。

SK海力士:从存储供应商到“全栈AI存储创造者”

值得关注的是,SK海力士还提出了"全栈AI存储创造者"的愿景,计划通过AI-DRAM、AI-NAND和定制HBM重塑未来存储技术体系。目前,SK海力士公司正在从提供标准化存储器件向参与AI计算架构的协同设计转型,这种战略定位将进一步巩固其在AI存储市场的领导地位。

据芝能智芯报道,在产品路线方面,SK海力士提出两个阶段的技术演进方向:

2026至2028年,将推出16层堆叠HBM4与HBM4E,并同步量产LPDDR6、PCIe Gen6 SSD与UFS 5.0等标准产品。三大AI存储系列将全面布局:AI-DRAM、AI-NAND与定制HBM,针对不同AI负载提供低功耗、超容量与跨领域的三种方案,同时通过芯片内嵌GPU/ASIC功能,实现存储与计算的物理融合,缩短数据路径、降低能耗。

2029至2031年,SK海力士计划进一步升级至HBM5/HBM5E与3D DRAM技术,并推出400+层堆叠NAND、PCIe Gen7 SSD及UFS 6.0标准,以支撑PB级AI数据集的实时处理与存储需求。

此外,在技术与产能方面,SK海力士加速推进1c nm DRAM工艺量产,2026年将实现服务器、移动端、图形处理等全产品线覆盖,预计年底1c nm制程将占据韩国境内传统DRAM产能的一半以上;NAND业务重点扩大321层TLC、QLC产品供应,预计2026年底321层产品占比将超NAND位元产量的50%。

产能扩张方面,SK海力士启动两大战略基地:清州M15X工厂和龙仁半导体产业群,M15X已在2025年第四季度投入运营,主要负责先进DRAM与HBM4生产,以应对超出预期的客户需求;龙仁基地预计2027年投产,包含四座大型晶圆厂,总建筑面积提升至原计划的490%,产能相当于24个M15X,将成为全球最大AI存储生产集群,专为未来十年AI服务器与数据中心的爆发性需求而建。

SK海力士的目标是在数量和质量两方面都超越竞争对手,并确保AI存储供应不再出现短缺。

西部数据:云存储需求爆发,技术迭代巩固份额

除了韩系存储巨头外,西部数据也交出了亮眼的成绩单。西部数据2026财年第一季度营收达28.2亿美元,同比增长27%,环比增长8%;营业利润率30.4%,毛利率提升至43.9%,同比扩大6.6个百分点。业绩实现跨越式增长。

云业务成为西部数据绝对增长支柱。财报数据显示,云服务业务营收25.1亿美元,同比增长31%,占总营收比重达89%。

西部数据首席执行官Irving Tan表示:“在云数据存储需求增长推动的强劲市场环境下,西部数据持续保持良好运营。公司近90%的销售额来自云存储客户,反映了在AI应用驱动下,市场对可扩展数据存储的不断增长需求。”

核心驱动力来自超大规模云服务商对高容量近线存储产品的需求强劲,32TB UltraSMR、26TB CMR等ePMR产品出货量突破220万台,近线存储容量出货达183艾字节,同比增长30%。

更值得关注的是西部数据的订单能见度。前七大客户均提交了2026年上半年采购订单,其中5家覆盖全年需求,最大的超大规模客户更是签订了覆盖2027年全年的长期协议。这种长期化的订单不仅保障了产能利用率,更降低了库存波动风险,为盈利稳定性奠定基础。

在技术研发进展方面,西部数据持续突破。其下一代36TB ePMR硬盘认证提前3个月完成,计划2026年下半年量产,单盘毛利率预计达47%;HAMR(热辅助磁记录)技术推进超预期,2026年上半年将启动首家超大规模客户认证,2027年实现50TB型号量产,单盘存储成本较36TB下降20%;西部数据开设AI测试实验室,通过人工智能优化固件现代化和工程流程,提升运营效率。

不难预见,这些技术的突破将进一步巩固西部数据在高容量存储市场的领导地位。

此外,西部数据还聚焦产能策略的效率提升,明确表示不新增单位产能,而是通过自动化升级与AI优化,将泰国、马来西亚基地的产能利用率提升至90%,既规避产能过剩风险,又通过产品结构优化实现成本控制。预计2026财年第二季度营收将达29亿美元,同比增长20%,毛利率维持在44%-45%区间。

美光科技:2026年,全球存储芯片供需失衡将加剧

美光科技的表现同样不俗。2025财年,美光科技营收创下373.8亿美元的历史纪录,同比增长48.8%,两年累计增长141%;第四季度营收113.2亿美元,环比增长21.7%,同比激增46%。盈利能力大幅提升,毛利率从2024财年的23.7%跃升至40.9%,营业利润率达29.0%,第四季度毛利率进一步攀升至44.7%,营业利润率32.3%。

凭借AI数据中心需求的强劲推动,美光科技的营收与利润双双创下历史新高。

数据中心业务成为美光最大的增长亮点,2025财年美光数据中心业务占总营收的56%,HBM、高容量DIMM、服务器LP DRAM产品合计收入100亿美元,较上一财年增长超五倍;仅第四季度HBM收入就接近20亿美元,年化营收达80亿美元。DRAM业务营收90亿美元,占总营收79%,ASP环比提升11%,出货量环比增长14%;NAND业务营收23亿美元,占比20%,均价环比增长9%,数据中心固态硬盘业务市场份额创下纪录。

在技术布局上,美光科技率先量产1γ节点DRAM,这是美光首次采用EUV光刻技术的工艺。HBM3E功耗较竞品低30%,容量高50%,带宽达2TB/s以上;232层3D NAND容量提升3倍,G9技术支持AI向量搜索,延迟降低、能量传输效率提升80%;PCIe Gen6 SSD首发,支持E1.S形式因子,适用于超大规模数据中心。同时,美光正评估跳过1e工艺直接过渡到9nm DRAM的技术路线,力求在先进制程竞争中抢占先机。

作为唯一美国本土内存制造商,美光受益于地缘政治多元化布局,新加坡封装厂持续扩产,与NVIDIA、AMD等巨头深度合作,HBM3E 2025年产能已全部订满。

美光科技首席商务官Sumit Sadana抛出了一颗“深水炸弹”:2026年DRAM供应可能比现在还要紧张。他指出,AI应用对HBM的需求大幅上升,而HBM生产消耗的晶圆量约为标准DRAM的三倍,这导致全球存储芯片供需失衡将进一步加剧。

对此,美光的产能规划聚焦高端需求。预计2026财年资本支出达131亿美元,重点扩大HBM与高容量存储产品产能,计划逐步停止DDR4生产,优先保障AI相关产品供应。

行业结构性信号释放:涨价、长单、产能倾斜三重共振

产品涨价成常态,供需失衡持续加剧

综合存储巨头财报和行业动态来看,存储产品价格进入强劲上行通道。

DRAM价格涨幅尤为显著,DDR5 16Gb颗粒报价在一个月内暴涨至15.5美元,PC通用DRAM固定交易价格从1月的1.35美元上涨至9月的6.30美元,涨幅达367%,占PC生产成本的7%,远超4%的历史平均水平。

HBM作为AI核心组件,价格涨幅更为突出,SK海力士HBM4单价达560美元,较HBM3E上涨50%以上,即便英伟达初期抗拒,最终仍接受定价,彰显头部厂商的议价权。

其背后,供需失衡成为涨价核心逻辑。AI领域每月对内存的需求达数十万片晶圆,推动HBM、DDR5等高性能产品供不应求,三星已停止DDR5 DRAM合同报价,SK海力士部分DDR5产品实现“零库存”销售。

瑞银对此分析指出,内存行业正面临潜在的严重短缺,AI引发的HBM强劲需求、传统服务器更新换代、AI与HDD短缺带来的eSSD额外需求,以及晶圆产能优先投向HBM等诸多驱动因素导致传统产品供应约束。

《存储芯片“超级周期”,真的来了?》中提到,价格飙升的背后,是全球存储巨头的产能战略性倾斜。

三星、SK海力士、美光三大寡头摒弃了过去“规模优先”的策略,转向“利润优先”,将先进制程产能集中投向高附加值产品。DRAM领域,三星率先停止DDR4生产,SK海力士计划将DDR4产能压缩至20%,美光与SK海力士年底便停止接收LPDDR4X新订单,所有资源向DDR5与HBM倾斜;NAND市场,厂商纷纷缩减消费级产能,将产能转向企业级3D QLC产品。

这种结构性倾斜导致了市场“冰火两重天”:高端HBM与DDR5供不应求,中低端DDR4因减产速度超过需求下降速度,出现严重供需错配。

产能倾斜与需求倒逼共同推动了存储技术的加速突破,成为行业变革的核心动力。其中,HBM领域的技术迭代最为迅猛,据了解,2025年全球HBM总产能已增至54万片,同比激增105%,但仍难以填补AI带来的需求缺口。SK海力士已建成HBM4量产体系,预计将占据HBM4市场60%以上份额,三星、美光等厂商也在加紧筹备HBM4量产,力争抢占英伟达、AMD认证先机,而国内相关厂商也在加速突破,国产替代窗口期持续扩大。

总的来看,这场由AI引发的产业新变革,彻底打破了存储行业传统的“供需博弈”周期逻辑,形成了AI需求牵引-产能高端倾斜-技术迭代加速-价格结构性上涨的新闭环。从HBM的一芯难求到NAND的从白菜价到紧俏货,从巨头的产能重构到国产厂商的突围,存储芯片市场正经历着新一轮的深度重塑,将存储芯片从标准化大宗商品,重塑为影响算力发展的战略性资源,标志着产业已进入一个由技术迭代与需求爆发共同定义的全新时代。

大客户签约锁定长期需求

存储巨头与AI龙头的合作持续升级。

SK海力士与英伟达完成HBM4供应谈判,锁定明年核心订单;三星通过英伟达先进HBM芯片认证,第四季度起正式供应HBM3E,双方共建的AI工厂将进一步强化合作。同时,三星与SK海力士均与OpenAI签署协议,参与价值5000亿美元的Stargate数据中心项目,在为OpenAI的ChatGPT建设20个专注于AI的数据中心目标指引下,每月需联合供应90万片DRAM晶圆(主要用于HBM),推动HBM产能加速扩张。

能看到,长期协议正在成为行业新趋势。西部数据前七大客户订单覆盖2026-2027年,美光与超大规模客户签订长期供应协议,SK海力士2026年全系列存储芯片产能已全部售罄。这种“先下单、后生产”的模式,既提升了市场可预测性与业务稳定性,也使得存储厂商与AI、云巨头形成深度绑定,行业壁垒持续抬高。

技术升级与产能扩张

各大厂商都在加速技术升级和产能扩张。三星电子计划2025年投资47.4万亿韩元进行产能升级,其中半导体部门独占86%预算。SK海力士提前启用M15X工厂洁净室并启动设备安装以新增产能,2026年资本支出预计高于2025年。美光科技预计2026财年资本支出将达到131亿美元。

在技术方面,High NA EUV光刻技术成为新的竞争焦点。三星电子和SK海力士都已引进High NA EUV光刻机,用于下一代存储产品的研发和量产。这标志着存储行业正在进入一个新的技术竞争阶段。

ASML的最新财报也从侧面证实了存储市场的旺盛需求。第三季度ASML的新订单额达到了54亿欧元,高于市场预期,其中存储类新订单占比从16%提升至47%。这表明存储行业对先进制造设备的强劲需求,技术迭代进入加速期,而存储厂商正在加大资本开支力度,为下一轮技术竞争做准备。

在产品技术方面,HBM4成为各大厂商竞争的焦点。SK海力士率先向英伟达交付全球首个HBM4 12层堆栈样品,并已获得积极评价。三星也计划亮相其第六代12层HBM4产品。HBM4拥有2048个数据传输通道,是HBM3E的两倍,将带来带宽和容量的巨大提升。

同时,传统DRAM技术也在快速演进。SK海力士正在加速转换至已实现稳定量产的最先进1cnm(第六代10nm级别)工艺,这将有助于推出存储位元更密集、读写速度更快、功耗更低的DDR5内存以及更高容量的HBM堆栈。

综合来看,存储巨头正通过技术迭代、产能锁定与生态绑定,进一步挤压中小厂商生存空间。三星、SK海力士、美光、西部数据等头部企业占据全球存储市场绝大部分份额,且在AI存储等高附加值领域的优势持续扩大,行业“马太效应”日益显著。

存储行业:走向结构性繁荣新时代

从存储巨头的财报表现与行业动态来看,可以清晰地看到存储市场正在经历一场由AI驱动的结构性变革,这一周期并非传统意义上的周期性复苏,而是由技术革新与需求重构引发的结构性增长。

结合存储行业与企业动态分析,这场变革或将呈现出以下特点和趋势:

需求结构发生根本性变化:AI应用对高带宽内存的需求呈现爆发式增长,HBM成为新的增长引擎。同时,AI服务器对传统DRAM和NAND的需求也在快速增长。

供需关系出现结构性失衡:HBM生产消耗大量晶圆产能,导致传统存储产品供应紧张。这种供需失衡可能持续较长时间,预计2026年全球DRAM bit需求增长超20%,NAND bit需求增长17%-19%,供需缺口将持续支撑产品价格与厂商盈利能力。

技术竞争进入新阶段:High NA EUV等新技术的应用,以及HBM4等下一代产品的开发,将成为厂商竞争的关键。这些关键能力将进一步分化行业格局。

行业集中度进一步提升:存储行业长期受供需周期波动影响,但AI带来的刚性需求与技术升级,使得头部厂商摆脱传统周期束缚,形成“技术迭代-需求增长-盈利提升”的正向循环。三星、SK海力士、美光等企业通过绑定AI与云巨头,实现收入与利润的持续增长,行业成长逻辑日益清晰。

对于产业链参与者而言,把握AI存储(HBM)、高容量DRAM/NAND、先进制造工艺三大主线,将成为抢占市场红利的关键。

未来,存储行业不仅是数据存储的载体,更将成为AI算力生态的核心组成部分,技术创新与生态协同将持续推动行业走向新的繁荣。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:L晨光,36氪经授权发布。

相关推荐

存储芯片的江湖

年增长82%,存储芯片大爆发:美日韩吃肉,中国厂商喝汤?

存储芯片,苦尽甘来?

存储芯片,拐点将至

亏损8.5万亿,美芯将敞开供应存储芯片,试图压制中国存储芯片

存储芯片将有望走出谷底

存储芯片,压得韩国喘不过气

存储芯片巨头环伺,中国企业何以破局?

台积电二季度利润大增11%,正采取“前所未有”行动支持汽车产业

兆易创新申请存储芯片测试方法专利,减少因轻微接触不良导致存储芯片误判为失效品的概率

网址: 存储芯片,前所未有 http://m.xishuta.com/newsview144180.html