淘宝闪购双十一作战计划,和零售持久战的新开始

这不是结束的开始,只是开始的结束。

文丨管艺雯

编辑丨黄俊杰

“人类的一切智慧都包含在这两个词中 —— 等待和希望。” 大仲马的这句话格外贴合今年的消费形势。

消费者在等待,守着存款,等待自己的房子价值停止缩水、裁员可能性降低,再考虑恢复曾经的消费习惯。

互联网巨头则必须保持希望、加大投入,在负通胀环境下竭力挖掘增长,维持住平台上的万亿交易,保证自己不被对手超过、期望反弹最终到来。

线上零售是等待和希望的最直接碰撞。如我们 2022 年的报道,消费者的信心已经完成剧烈转变。与此同时,美团以闪购切入电商、抖音一个接一个行业撬品牌商家、拼多多贴钱跟 “国补” 比低价……到今年初,各方投入上千亿元的外卖大战爆发,争夺每年总成交额十多万亿元的存量电商市场。

到 10 月,美团、淘宝、京东的外卖补贴均大幅收缩。它们的外卖订单量也已有所下滑。随着双十一大促的到来,这是第一次真正检验补贴成果的时候 —— 外卖到底是让淘宝成为更强的零售平台,还是像它对手说的 “补贴一停,忠诚归零”?

外卖单量明显下滑,但淘宝的活跃度没有崩

据我们了解,进入 10 月,淘宝闪购和美团两家平台的市场份额趋于稳定,两家的日均订单量已经都在 7000 万 - 8000 万单浮动,京东则在 1100 万单左右。淘宝闪购的非餐零售日均订单在 1000 万量级,这一口径包括了天猫超市的半日达等订单。

单量并不直接反应各平台即时零售业务的价值。在外卖的夏季战役中,美团在 7 月第二周最高冲到一天 1.5 亿单,随后美团核心本地商业 CEO 王莆中对我们说,他不会追求订单的峰值数字,“我就看 30 块钱以上订单的份额,我们永远稳稳超过 70%。”

美团在 7 月底放弃以单量压制淘宝闪购,转向守住高价值用户,并计划在四季度 —— 非全职骑手数量通常会变少的冬季 —— 抢回一部分份额。

大战对三方的代价都很高。阿里最初计划 3 年投入 500 亿元,实际两个季度的投入已经接近这个数字。淘宝闪购每天的单量上涨成原来的 3 倍,但目前平均每单亏损 3 元左右,到年底目标降到 2 元以内。

根据多位二级人士向我们提供的测算数据,美团一共投入超过 300 亿元 —— 美团前一年净利润不过 350 多亿元。每天的单量相比大战前有小幅增长,但平均每单从 2024 年赚 1.49 元变成亏约 1 元,外卖重新成为一个不赚钱的生意。

京东则更早退出外卖的烧钱补贴战,在餐饮、酒旅、折扣超市、消费电子、快速消费品等各行业的供应链里四处出击。

烧掉的钱对于淘宝的帮助,最直接的是增加了整个平台的用户量。

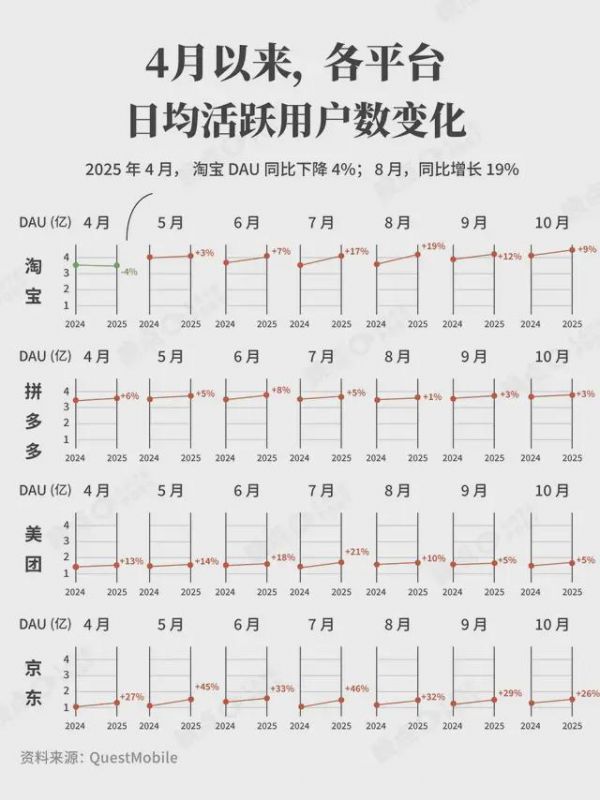

根据 QuestMobile 数据,一个月里平均每天打开淘宝 app 的人数(DAU)在 2025 年 4 月里只有 3.75 亿,比前一年小幅下滑,已经被拼多多超过。到了 8 月 “秋天第一杯茶” 大战的外卖高峰,每天打开的人数增长到 4.31 亿,增长 18.6%,反超了拼多多。

到了 9 月和 10 月,通过骑手接单 app 在线时长可以看到,美团、淘宝、京东的外卖运力均比 8 月大幅下滑。但淘宝和京东应用的 DAU 和使用时长都在增长。刨除大促影响,在没有大促销的 9 月,人们在淘宝的使用时长较 8 月环比仍有 2 个点的上浮。

闪购帮助淘宝激活了过去大量的沉默用户,这个结论是比较清楚的 —— 淘宝闪购在 8 月收获了 3 亿一个月内至少买过一次的用户,而这其中,有超过 1 亿人此前尚未在淘天电商消费过 —— “这是品牌拉新的巨大空间。” 淘宝平台总裁谌伟业(花名:处端)说。

我们了解到,所有的闪购消费者里,女性用户占比超过一半,其中 95 后年轻女性占比最高。她们消费意愿强,是淘宝定义的 L3 - L5 中高消费力人群 —— 比整体淘宝的占比更高且增速更快。

据我们了解,淘宝通过 UCMV 模型,分别对应用户(User)- 消费者(Consumer)- 成熟消费者(Mature Consumer)- VIP 会员(88VIP 会员)。

U:只要拥有淘宝账户就是 “用户”。这个体系里特指有帐户但不在淘宝消费的用户,有的已经去了其他平台。

C:一个月内有一次消费,“用户” 就会成为 “消费者”。

M:买不同品类商品,并且一个月购买四次以上是 “成熟消费者”。

V:88VIP 用户,目前人数 5300 万。根据淘天公布的数据,这些 88VIP 的人均年度消费金额是非 88VIP 的 9 倍,他们平均是 19 个品类的购买者。据我们粗略估算,一年当中,88VIP 带来的成交额,差不多是淘天的 6 成。而在大促期间,因为针对 88VIP 专门发放的 9 折大额无门槛券,这个占比只会更高。

从来没听过没注册过淘宝的人不太多。闪购最主要的任务是让有帐户但已经不在淘宝消费的用户回来——把用户(U)转化为消费者(C)。一位淘天人士说,“只有把 C 做大,后面再转化成 M 和 V,漏斗下去的池子才大。”

当一个用户一个月购买四次以上,并且不只点外卖,他留在淘宝、买更多商品的概率大幅上升。成熟消费者也是淘天运营的重点群体。

一位淘宝用户增长人士说,“提升消费频次不一定要花钱。做游戏、淘金币都是手段。” 淘宝闪购每次购买后都会赠送 100 - 150 个淘金币,在双 11 期间增加到 1000 个淘金币 —— 购物时,差不多 100 个淘金币抵 1 元钱。

为淘宝获取足够多的 C,是目前淘宝闪购带来的最明确价值,淘天的下一步重点,是通过各种运营手段将他们转化为购买频次高、跨品类购买多的高价值用户。一位淘天人士说,“最有效的还是发钱,但如何聪明地发钱很重要。”

外卖到电商购物转化还不多,品牌接入闪购只是第一步

根据淘天公布的数据,截至 11 月 5 日,淘宝闪购带来的新用户在双 11 期间的电商订单数已超过 1 亿。据我们了解,这 1 亿单是淘宝主站里的纯电商订单,不包括淘宝闪购带来的即时零售订单。所谓的 “新用户”,指的是在淘宝闪购里下过单、过去一年没在淘宝主站电商买过东西的用户。

可供比较的是,去年阿里整个双十一周期的总订单数,差不多是 50 亿 - 60 亿单。外卖带来的直接转化还不多。问及转化率问题,一位阿里人士说,“外界都在关注淘宝闪购 18 岁面临的问题,但实际上它现在还只是一个婴儿。”

从 4 月 30 日淘宝闪购升级上线,一直到暑期结束的 8 月 31 日,都可以看作淘宝闪购的第一阶段 —— 通过餐饮外卖做大规模,特别是低价、做得快、容易送的茶饮咖啡。淘宝、支付宝、高德……整个阿里系的大应用都成了闪购的流量入口。

8 月 7 日立秋这天及往后,淘宝闪购的日订单量连续三天都超过了 1 亿单,一度峰值超过美团。据我们了解,在这之后,淘天高层开始讨论,夏季补贴战之后,第二战即时零售要怎么做?通过骑手配送体系卖非餐饮的零售商品,让淘宝成为更万能的消费入口才是淘宝闪购的最终目的。

首先是接入阿里各平台里适合即时配送的资源。

这期间,天猫超市半日达、盒马、飞猪陆续上线淘宝闪购。60 万家线下医药门店基本全部接入淘宝闪购,类似线上便利店的全品类综合闪电仓达到 1.5 万家,数量基本和美团持平。

淘宝闪购零售总经理胡秋根(花名:根仙)对我们说,饿了么做即时零售已经好多年,但 9 月之后明显的变化是,淘宝闪购开始进一步扩大其他品类招商,引导品牌商家接入闪购,餐饮外卖则开始优化 UE(单位经济模型)。据我们了解,淘宝闪购的竞争重心已从外卖转移到淘宝天猫的核心战场。

然后是接入淘宝天猫上的大品牌。

淘天的行业线 7 月就开始讨论,他们要以什么样的方式让品牌商家接入闪购,8 月开始筹备和淘天物流部合作的开仓方案,9 月开始正式招商,商家在千牛 / 天猫商家工作台可以自主选择开通淘宝闪购,很多品牌商家一直到 9 月下旬、10 月都还在和行业运营人员咨询接入事宜。

筹备时间很短。所以淘宝闪购的品牌商品不太可能在双 11 对平台 GMV 产生显著帮助。淘宝平台总裁谌伟业(花名:处端)说,“双 11 要先解决品牌加入闪购这件事,这是今年的第一步。”

天猫总裁刘博(花名:家洛)整个国庆期间都在见各品牌的高层,比如优衣库、海澜之家、波司登、华为、VIVO 等等。根据淘天公布的数据,双 11 前夕,首批有 3.7 万个品牌的门店接入淘宝闪购。

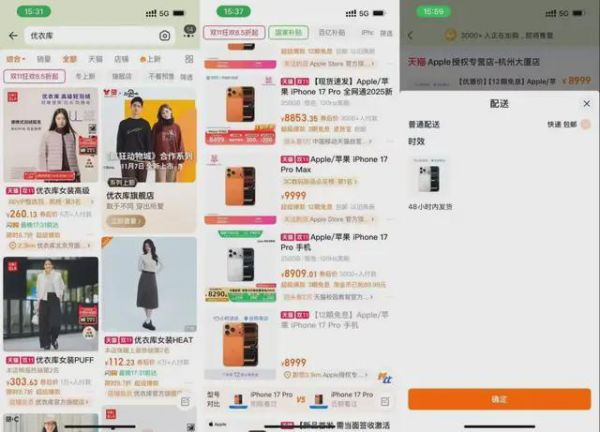

刘博称在国庆前,优衣库所有门店就已经都接入了天猫旗舰店。以优衣库为例,他描绘的天猫旗舰店和闪购结合的购买情景是 —— 消费者在商品详情页购买时,物流方案选择 “闪购”,该订单就会自动匹配到距离最近的一家门店,门店员工打包好,饿了么配送员上门取走,半个小时送到消费者手上。

理想状况下,这是服务和交付能力的升级。实际体验有诸多问题。淘宝主站和闪购品牌商品的配合有限。只有搜索极少数品牌商品才会在搜索结果里看到闪购配送字样,体验也不完善。

优衣库,以及苹果、华为的经销商都与闪购合作。优衣库在中国有 900 多家店,苹果、华为参与的经销商有 3000-4000 家。

目前北京上海杭州的用户在淘宝主站搜索 “优衣库”,首屏商品里超过半数显示 “闪购” 标签,可以在 2 - 3 小时内送达。但搜索苹果、华为找到闪购配送的商品就少很多,并且有苹果授权店虽然商品打上 “闪购” 标签,但下单会发现实际还是 48 小时内发出的普通快递。

优衣库和苹果的搜索页

我们有同事在下单购买北京三里屯的优衣库的 “闪购” 配送商品,不但额外支付了 9 元配送费(如果选择普通快递是免运费),还收到了线下门店拆封过试过的商品。

线下门店需要应付自己的客流,要保证同城的即时零售体验需要品牌投入,建立流程、培训员工。各外卖平台接入商超便利店得有十年,但用户下单常常遇到商品缺货,直到最近两年体验才相对完善。

8 月底,在第二季度的阿里业绩会上,阿里电商事业群 CEO 蒋凡说,即时零售将在未来 3 年给淘天带来 1 万亿元的增量市场 —— 仅指商品交易,不包括餐饮外卖。当中主要是淘宝闪购入口的非餐零售订单、淘宝主站里品牌官方旗舰店通过闪购送上门的订单,以及盒马和天猫超市半日达的自营业务。

万亿增量还没怎么体现在品牌商家的成交额里,但为了抓住一个新的增长可能,相当一部分大品牌都开始投入闪购。有国货头部护肤品牌商家说,他们刚开通闪购,即时零售的成交额只有一点点,还谈不上占比;有休闲食品头部品牌商家说,目前占比不高,一年有两三亿,占比 2% - 3%,但增速超过 50%。

宝洁大中华区女性护理品类副总裁谢钰炜对我们说,宝洁在 2019 年就将即时零售当作一门零售科学去研究,以提升消费者体验。即时零售是宝洁旗下的护舒宝品牌目前最快的增长渠道之一。

淘宝闪购向商家提供了一些对品牌官方旗舰店正向带动的数据维度 —— 比如 “带动旗舰店曝光提升 12%”“部分行业旗舰店整体单量提升 5% - 20%”“物流体验分提升至 4.9 分 +”“服饰商家的闪购退货率能降低大约 1/3”。

淘天快消行业闪购项目负责人对我们说,“接入闪购后,所有产生的订单都属于官方旗舰店,闪购的增量对商家在天猫的全盘生意都会有正向拉动,比如平台政策激励、人群积累等。”

阿里零售的持久战才刚开始:餐饮外卖减亏损,即时零售接品牌

无论是蒋凡在财报业绩会,还是饿了么董事长兼 CEO、阿里巴巴集团 CTO 范禹在和我们的沟通中,都反复提到一个观点 “不能抛开规模谈效率”,蒋凡说,“过去我们的订单规模是同行的 1/3,在一个巨大的市场份额差距下,谈论效率没有意义。”

餐饮外卖和即时零售都是如此 —— 有了足够的订单密度,外卖的即时配送成本才有了优化空间,平台的城市中心仓才有了模型跑通建设的可能性。

我们了解到,淘天电商的掌舵者在内部说,用原来外卖的方式是打不赢美团的。蒋凡在业绩会说,淘天不会单独只看外卖的盈利情况,而是考虑电商综合收益,看重闪购对平台整体的正向作用。

现在,淘天的工作重点有两块 —— 餐饮外卖上,提高客单价,减少每单亏损,稳定单量,持续为淘宝带来客流;即时零售上,不同业务从各自的优势出发探索不同模式,重点在完善供应链,包括自建平台城市仓、联合社会化的优质闪电仓,吸引尽可能多的品牌商家。

餐饮外卖现阶段的工作重点是提升每笔订单的客单价,目标是做到 30 元。为提高客单价,优惠券的门槛已经拉高,10 月底淘宝闪购推出了 “爆火好店” 频道,推荐客单价较高的正餐商家。饿了么为部分商家提供 “加速配送” 服务,预计平均提速约 3 分钟。

在即时零售,阿里的各个业务团队都已经加入,目前看到有很多交叉,比如一件品牌商品,天猫超市半日达有、盒马有、饿了么的非餐零售接入的线下门店有、第三方闪电仓有、未来面向品牌天猫官方旗舰店要开出的 4 小时城市闪购仓里也有。

“混乱很正常,因为现在没人看清楚最终的发展路径,阿里相关的业务又非常多,大家都觉得自己有机会做。” 一位阿里人士评价。

从 5 月筹备 618 的时候,很多品牌就会问淘天的行业运营人员,他们可能可以在闪购里面做些什么事情?淘天快消行业平台和运营总监小卷(花名)说,618 结束后,淘天行业线开始讨论这个议题。

他们首先调研了已有的即时零售业务形态、品牌核心诉求,“最重要是理清楚我们手里的品牌客户,今天如果去做即时零售,到底什么样的模式是合适的?”

比如在快消行业,淘天最终确定了两种品牌做即时零售的经营模式:

1. 直营,品牌的官方旗舰店接入淘宝闪购,品牌直接向淘宝闪购提供商品,也直接获得收入,没有中间人。这是天猫行业线更倾向的模式,通过闪购的用户规模来助力品牌官方旗舰店增长;

2. 经销,品牌的线下经销商门店接入淘宝闪购,经销商直接卖货,获得收入。对于一些线下综合渠道,如果品牌内部可以梳理清楚架构,也同样可以接入。

淘天开始尝试在部分城市里开设前置仓,来吸引线下门店不够多的品牌商家,由淘宝天猫各行业线和淘天物流部合作建设。品牌将符合即时零售场景的爆款商品送到每个城市的仓库,由淘天来负责库存周转、配送。

目前,淘天提供给商家的履约方案包括:即配,即 30 分钟送达,支持蜂鸟、顺丰同城;同城配,即 4 小时送达,又分为商家自配、平台同城配和仓配一体三种模式,前两种都对商家自己的仓有数量要求,“仓配一体” 即商家商品入平台合作仓。

我们在一个大客户商家群的信息收集表看到,绝大多数商家都选了 “仓配一体” 的方案。

商品要更快送到消费者手里,意味着库存更前置,离消费者更近。以前做电商,商家一仓就能发全国,五个仓能做到全国主要城市次日达。现在要做 4 小时,每个城市起码一个仓,那就要开两三百个,更快一点,30 分钟,全国起码得是千级甚至万级数量的仓,这对商家意味着库存周转极大的挑战,和成本的增加。

但有了足够的订单密度,平台可以做这件事,不管是自己建仓,还是联手合作伙伴组建更多社会仓。

淘宝闪购零售总经理胡秋根说,“靠品牌商家自己玩,成本太高。” 在他的主导下,淘宝便利店刚刚上线,招募头部的综合闪电仓商家,预计到明年开出 2000 家仓店,品牌未来完全可以快速加大备货,投放到淘宝闪购的中心仓,再由平台定向分拨至这些散布在全国各地的闪电仓。

美团坚定选择 30 分钟即时送达的模式。一位接近美团的行业人士称,“要么 30 分钟送达,要么几天等快递,4 小时、半日这些中间形态都是伪需求伪创新。”

阿里的管理层在各种场合都强调的是 “远中近” 三种物流交付能力,30 分钟时效的满足急用需求,4 小时送达的满足确定性需求。一位饿了么人士说,“除了餐饮是强即时配送需求,零售商品更多是确定性配送,其实半日、当日送达就足够。”

在淘宝闪购工作人员给商家的运营增长方案里提到,95 后这些年轻人群中,只有 7% 的用户希望 2 小时内收到商品,20% 希望半天送达,34% 希望当天送达。不过并没有标注这是对多大规模用户的调研结果。

一位淘宝闪购零售人士说,核心还是要看订单密度够不够高,需求强的商品可以放到 30 分钟的仓里,订单密度没那么高的,那就放到 4 小时的仓,这是围绕仓储成本和时效的一个相对更好的平衡。

“时效一定要结合成本。” 一位头部商家认为一定得让用户知晓,更快送上门是有成本的,让用户决定什么速度,并付出相应的成本,“否则,这个成本平台早期会承担,但最后不是商家,就是消费者承担。” 外卖早期就是 “免费送上门”,但其实平台承担运费。当用户养成习惯之后,平台减少补贴,用户不愿意付运费,于是餐饮店承担了每单 5 - 6 元的成本。

即时零售送货上门才刚开始,成长期至少需要 12 - 18 个月,需要平台有足够的耐心一点一点改造交易链条。阿里 CFO 徐宏说,“过去 20 多年淘宝干了一件事,把制造业搬到平台,接下来我们看好把服务业搬到平台上……我们要花两到三年时间来撬动内需的潜在市场。”

中国的互联网平台巨头已经习惯在艰难的环境下找增长机会。淘宝在金融危机冲击下帮助出口转内销、拼多多带动下沉市场线上购物、外卖下滑后美团拼好饭进一步让餐饮标准化……它们一次次推动新的消费习惯,赚取了数亿百亿计的汇报,也提高了整个市场的效率。

现在面对前所未见的新的消费环境,即时零售成了新选择。它看似是淘宝闪购和美团的生死之争,但最终,他们都是在解决同一个问题 —— 在传统外卖、电商增长越来越困难的情况下,用数百万骑手提升送货速度,用速度让消费者多一些消费的意愿。如果更快送达不能带来新的消费,上千亿的投入也不会有赢家——但决定消费信心的因素并不完全被大公司所掌控。

题图来源:《摩托日记》

相关推荐

淘宝闪购双十一作战计划,和零售持久战的新开始

晚点独家丨淘宝闪购和饿了么做团购,与高德双线作战

奇袭外卖!原来淘宝闪购也有软肋?

饿了么是时候更名淘宝闪购了

晚点独家丨上个周末,淘宝闪购峰值超过了美团

淘宝闪购突破“千万单”,即时零售进入下半场

外卖员送起iPhone手机,屈臣氏柜姐忙着打包,即时零售成双十一“第二战场”

晚点独家丨淘宝便利店将上线,淘宝闪购开始自己的品牌升级

双十一15年:消费回归本地、线下零售搅局

美团淘宝闪购外卖大战升级,京东百亿补贴另辟赛道

网址: 淘宝闪购双十一作战计划,和零售持久战的新开始 http://m.xishuta.com/newsview144063.html