订单狂飙1200%,AI、光模块隐形冠军,杀疯了!

秤砣虽小,四两能拨千斤!

PCB不大,托起的却是科技的未来!

最近,苹果推出了号称史上最薄的iPhone 17 Air,中科曙光则发布了国内首个开放架构AI超集群系统。

两拨剧情看似各讲各的,背后却指向同一个暗线,就是无论硬件追求极致轻薄,还是超大规模集成,有一个明显的增量环节,或许就要落在PCB领域。

为什么是PCB呢?

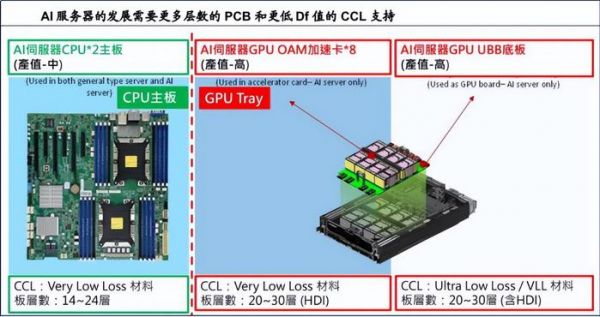

我们知道,不论是AI服务器、智能汽车还是一年一换代的手机,其硬件进化的主线一直都很清晰:

一是算力变更强,这对应着设备里面要塞进更多的芯片、承受更大的功耗;二是数据传输速率要更快;三是功能要更多,也就要求整机里容纳更多的传感器等组件。

但别忘了,像CPU、GPU等各类昂贵的芯片、元器件,要想发挥作用都必须安装在PCB这块板子上才行。

于是,这些升级,就直接转化成对PCB的更多需求。

比如,芯片算力越强,就需要更多层的PCB来布线;高速数据传播要求PCB选用低损耗、高频的特殊基材,比如高频高速覆铜板;功能增加则使得PCB要向高密度集成进军...

可以说,只要下游硬件升级,压力就得先传导到PCB层面,只有PCB升级了,芯片性能的释放才有舞台。

而如今AI产业发展迅猛,PCB这个小秤砣,殊不知就在撬动整个科技时代的千钧未来!

有AI的地方就有PCB,那有PCB的地方呢?

或许就无法忽视一个名字,生益电子。

2025年上半年,生益电子实现净利润5.31亿元,同比增速高达452.11%,比胜宏科技、沪电股份和深南电路等PCB龙头的增速快了不止一星半点。

一来,这是因为粮草到位。

我们知道,生益电子背后的控股股东是生益科技,截至2025年6月底,生益电子被生益科技持有62.93%的股权。

生益科技是做覆铜板的,目前正是全球第二大覆铜板生产商。而在PCB的生产过程里,最烧钱的核心原材料就是覆铜板了,价值量占比可接近30%,直接关系到PCB的品质和成本。

那么,肥水不流外人田。

借着这一股权关系,生益电子能直接依靠母公司的内部供应,获得高质量而且和自身技术匹配度高的覆铜板资源,尤其是还能在价格波动中建立起成本优势。

二来,直奔高阶领域。

近年来,生益电子凭借在高端PCB制造的技术实力,集火在AI服务器、高速光模块和卫星通讯等技术壁垒更高、价格更贵的领域。

截至目前,生益电子已经量产了400G、800G的高速光模块PCB,顺利进入了亚马逊、ASIC这样的全球云计算龙头的供应链,下一代的224G超高速信号传输产品也进入了打样阶段。

数据说话最直白。

就在生益电子的2024年报中显示,其服务器类产品的收入占比已经增至48.96%,其中就是AI服务器产品贡献了最大增量。

而且,2025年半年报中虽然没披露这一占比的最新数据,但公司明确表示这一比例实现了“显著跃升”,可见已经在AI算力狂飙的时代抓住了机遇。

当然也是因为高端产品放量,使得2025年上半年,生益电子的毛利率比2024年同期抬升了近11个百分点,达到30.39%,比景旺电子(21.4%)、鹏鼎控股(19.07%)等PCB同行都高。

而且,毛利率的这一增长也紧接着拉动了生益电子的净利率同步蹿升至2025年上半年的14.08%,盈利能力显著拔高。

最关键的是,其利润的这一轮增长,来得正是时候!

因为生益电子现在处在产能处在飞速扩张的阶段,正需要资金的支撑。

数据来看,2025年上半年,生益电子的在建工程总额达6.92亿元,比2024年同期蹿升了140%,而且战略意图很明显,产能着重就围绕在AI算力、光速通信等高附加值领域。

随着做高端HDI、光通信的东城四期项目投产,目前生益电子在江西、东莞和泰国还有多个PCB项目在建,包括在泰国的大算力高端电路板一期等等。

而产能扩张需要的是真金白银,尤其是这些项目绝大部分还来自生益电子的自有资金,对资金的需求不可谓不高。

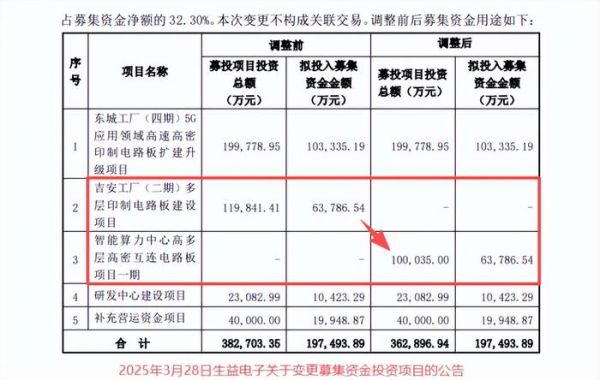

为此,生益科技不惜变更了原本要用在吉安二期多层印制电路板建设项目的6.38亿元募集资金,转投到智能算力中心高多层高密互连电路板项目一期这一高端领域。

甚至,生益电子为此还果断地扩大了借款规模。

2025年半年报显示,在货币资金只有3.85亿元的情况下,生益电子的短期、长期借款都有所增加,分别达到12.59亿元、3.26亿元,同比增加30.33%、73.4%,推高带息负债总规模到16.94亿元。

而在这个背景下,利润的飙升无疑就成了生益电子的最强底气!

最直接的表现就是,其经营现金流随着盈利同步改善了。

2025年上半年,生益电子的经营性现金流量净额达到4.33亿元,同比猛增了117.52%。

这说明,公司自身业务的造血能力显著增强,不仅能一定程度上给日常运营提供资金补充,或许也能给产能的扩张注入动力。

而且未来,要是这些项目陆续投产放量,就有望兑现成利润为公司还本付息。

话说到这,或许也会有人担心产能的消化情况?

别慌,一个数据可能已经透露了答案。

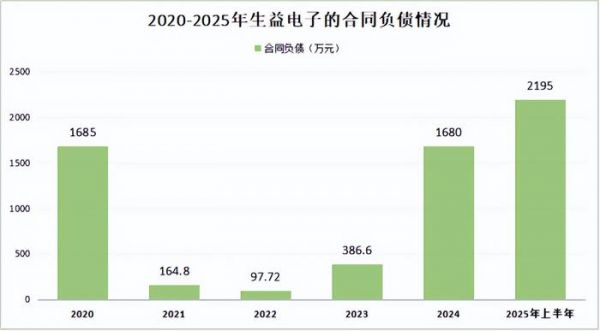

我们知道,合同负债相当于客户的预付款,一般来说可以看作订单的风向标。

就在2025年上半年,生益电子的合同负债为2195.33万元,看似不多,但相比2024年同期的165万元,同比增幅高达1225.12%!

而这无不预示着公司产品需求的旺盛,甚至说,或许就在为生益电子接下来的业绩增长埋下伏笔。

总而言之,小部件,也能有一番大作为。眼下生益电子的高端产能已在陆续放量,或许就正在撬动AI时代的大未来!

发布于:山东

相关推荐

一年暴涨4倍,光模块跟着英伟达喝汤

半年狂赚42亿!光模块龙头炸场,CPO五朵金花谁在裸泳?

山东青岛跑出超级隐形冠军:海信孵化,搞光通信,全国第三

重新定义“隐形冠军”

隐形冠军的成功没有秘诀

光模块观点更新

净利润大增140%,中际旭创,蝉联全球第一!

DeepSeek时代,光模块开始爆发

深海科技4元隐形冠军,手握947亿订单,背靠国资委,净利润激增951%!

中际旭创,杀疯了!

网址: 订单狂飙1200%,AI、光模块隐形冠军,杀疯了! http://m.xishuta.com/newsview141825.html