DeepSeek时代,光模块开始爆发

自从DeepSeek火之后,AI芯片市场开始全面爆发,其中不乏昇腾、摩尔线程、璧仞、玄铁、瑞芯微、全志科技等云侧和端侧相关国产化算力芯片企业。

事实上,对AI来说,“算力、存力、运力”缺一不可,在DeepSeek的带动之下,运力,也就是光互联技术,也在爆发之中。可以说,光模块是GPU以外,最赚钱的细分产品之一。

AI之下,光模块快速发展

数据中心领域,主要包括分为光互连与铜互连两种形式。两者最大的不同在于传输介质,光互连方案是先将电信号转化为光信号,再进行传输;铜互连则是利用铜的导电性,直接进行电信号的传输。

当前,随着AI对GPU集群的算力需求爆发式增长,光互联在构建智算中心万卡集群中起到关键作用。数据显示,AI大模型训练需超算集群互联,单台GPU服务器需配6~8个光模块,英伟达2025年1.6T模块采购量或达60万支。加之光模块(Optical Modules)技术不断突破,从400G到800G甚至1.6T传输速率已成为现实,光模块市场增速惊人。

光模块作为光纤通信中的重要组成部分,是实现光信号传输过程中光电转换和电光转换功能的光电子器件。Cignal AI预测显示,2021年~2025年,400ZR相干光模块四年间将增长10倍。从2024年起,800ZR将逐渐商用并快速增长,而1600ZR的商用将从2027年开始。

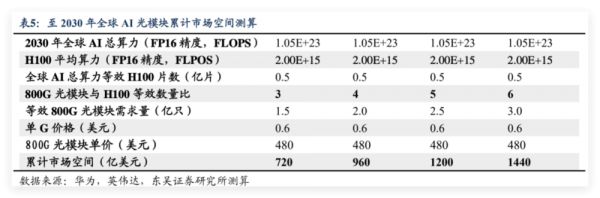

据东吴证券测算,当等效800G光模块与H100数量比分别为3/4/5/6时,直至2030年全球AI光模块累计存量市场空间分别为720/960/1200/1440亿美元。

光模块当前市场现状

当前的商用高速光模块主要采用4×100G(400G)、8×100G(800G)、4×200G(800G)和8×200G(1.6T)系统架构,封装形式包括QSFP-DD、OSFP和OSFP-XD。

市场趋势上来看,光模块技术迭代周期正在加速。在数据中心领域,直调直检光模块的速率约每3~4年更新一代,随着AI智算的引入,迭代周期呈现缩短趋势。当前主流速率为800G光模块,而1.6T光模块预计将在2025年开始商用,同时预计未来1~2年将全面进入1.6T时代,到2030年3.2T将走向规模商用。在干线网络领域,相干光模块的速率更新周期较长,约10年一代;当前处于单波400Gb/s阶段,预计到2030年将达到800G。

国内方面,政策开始向400G/800G全光连接倾斜,也为整个行业的爆发按下了“加速键”。2025年1月6日,国家发展改革委、国家数据局、工业和信息化部联合发布《国家数据基础设施建设指引》。其中明确指出,网络设施和算力设施需顺应数据价值释放的需求,向数据高速传输、算力高效供给方向升级。尤为关键的是,推动国家枢纽节点和需求地之间400G/800G高带宽的全光连接,引导电信运营商等提高“公共传输通道”的效率,推进算网深度融合。

光模块厂商方面,日本和美国的光模块厂商逐渐退出全球市场,中国厂商排名稳步上升。据LightCounting预计,2024年我国光模块的市场规模约为26.5亿美元,预计2029年有望达到约65亿美元。2024~2029年,中国占全球光模块总市场份额的20~25%。

光模块产业链方面,厂商主要包括:

制造

光模块衬底/外延:全新光电、亚联光电、IQE、拓品光电、华鸿锐光、全磊光电、度亘激光等;

光模块代工:稳懋半导体、宏捷AWSC、三安光电(收购环宇)、海威华芯、志伟光电、鲲游光电等;

上游零部件

光芯片:源杰科技、长光华芯、仕佳光子、光迅科技、华工科技、海信宽带、华为海思、高意(Coherent)、博通(Broadcom)、Lumentum、AAO等;

光有源芯片:Coherent、Lumentum(Oclaro)、Avago、AMOI、Fujitsu、Sumitomo、光迅科技、敏芯半导体、华为海思、源杰、索尔思、长瑞光电等;

光无源芯片:Finisar、Avago、Lumentum、MAOI KALAM、中兴通讯、仕佳光子、光迅科技等;

激光器芯片:Coherent、中科光芯、Avago、艾迈斯欧司朗、光安伦、海信宽带、MACOM、光迅科技、三菱电机、三安光电、华为海思等;

电芯片

TIA:TI、ADI、Semtech

PA:ADI、TI

CDR:ADI、TI、MACOM、SEMTECH

MCU:ST、ADI、Silicon Labs

Timing:SiTime、Abracon、Epson、Diodes、TXC

Power:MPS、ON、SGM、ADI、TI

Laser driver:ADI、Renesas、Macom、Semtech

DSP:INPHI、Broadcom

EEPROM:ON、ST、Microchip

Heat sink:Laird

Connector:TE、Molex

Cure resistance:KOA、Yageo

MOSFET/Logic:ON、VISHAY、NPA

中游器件模块

光器件:天孚通信、光迅科技、华工科技、太辰光、博创科技、高意(Coherent)、Lumentum、AAO等;

光模块:中际旭创、新易盛、光迅科技、华工科技、博创科技、联特科技、剑桥科技、高意(Coherent)、Lumentum、AAOI等;

光纤光缆:光纤预制棒、通信光纤、通信光缆、特种光缆、室内光缆、蝶形光缆、光电复合缆、通信电缆、数据电缆等;

下游应用

电信市场:华为、中兴通讯、烽火通信、瑞斯康达、格林伟迪、诺基亚、思科、中国移动、中国电信、中国联通、中国广电、Verizon、AT&T、T-Mobile、SingTel、Vodafone等;

数通市场:阿里云、腾讯云、华为云、百度云、AWS、Microsoft、Google、Meta、浪潮信息、华为、联想、戴尔(DELL)、慧与(HPE)、思科(Cisco)等。

光模块的未来几年路径

光模块高速增长之下,功耗成了高速光互联应用的最大挑战。思科数据显示,2010~2022年全球数据中心的网络交换带宽提升了80倍,但代价是交换芯片功耗增加约8倍,光模块功耗增加26倍,交换芯片串行器/解串器(SerDes)功耗增加25倍。

目前,业界主要围绕7大光模块新技术进行演进:

1. 液冷光模块

常规光模块设计都基于风冷的应用场景,在浸没或喷淋液冷环境下可能出现失效情况,因此需要针对液冷环境的应用进行设计并规范相关技术要求。

目前,液冷光模块已形成产业化,很多厂商发布了相关产品:

易飞扬发布了支持浸没式或者喷淋式液冷散热方案液冷光模块,涵盖25G/100G/200G;

海光芯创在2023年光连接大会现场演示了自研的200G QSFP56 SR4液冷光模块;

光迅科技已可提供全套液冷光模块产品,目前已批量交付100G液冷光模块;

海信宽带的25G Pigtail-SFP28封装液冷光模块2023年已批量生产。

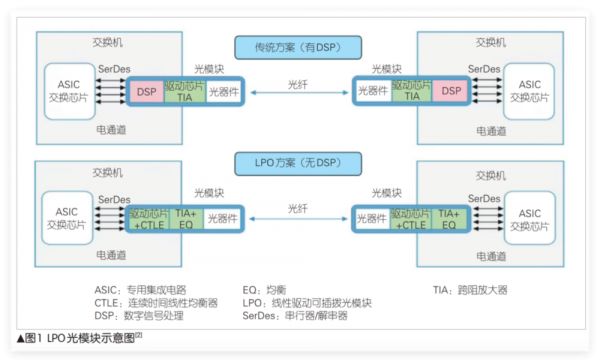

2. LPO(线性直驱方案)方案

由于DSP可以占到光模块BOM成本的20%~40%,因此LPO方案替换了传统的DSP,将功能集成到交换芯片中,只留下驱动芯片(Driver)和跨阻放大器(TIA)芯片,从而获得更低的功耗、更低的成本、更低的延时、更易维护的特性。不过,LPO通信距离短,同时标准化刚起步,互联互通存在挑战。

LPO方案在2025年或成主流,目前许多厂商已披露相关计划:

英伟达去年披露了在其内部人工智能集群中部署LPO的计划;

Meta公司去年披露准备导入LPO技术;

Arista在OFC 2023上首次展示了有关降低LPO功耗的数据;

新易盛、剑桥科技等已发布相关产品,中际旭创已进行相关产品开发,海信宽带已推出800G线性互联光缆。

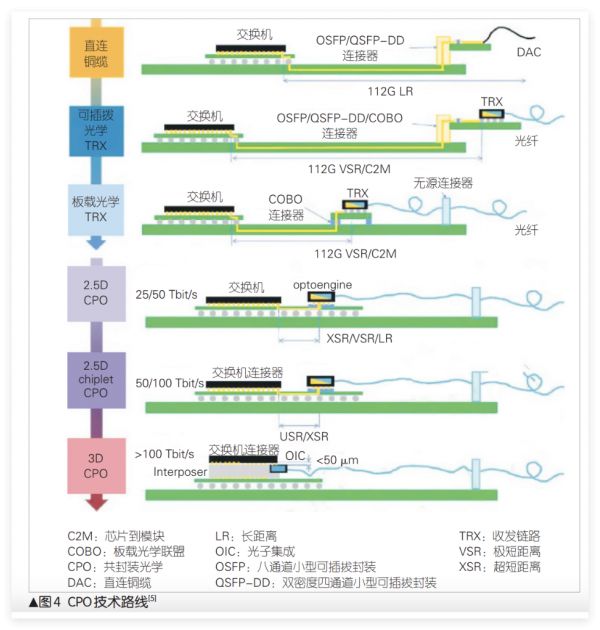

3. CPO(光电合封)方案

CPO指的是把光引擎和交换芯片共同封装在一起的光电共封装技术,CPO分为基于2D、2.5D、3D封装三种形式。该方案缩短了光引擎和交换芯片间距离,有效减少尺寸、降低功耗、提高效率。不过,CPO目前处于产业化初期,在工艺、仿真以及测试等方面仍面临很多挑战。

2020年以来,CPO逐渐从学术研究成果转变为市场需求产品,预计2026年开始商用:

英伟达通过战略投资AyarLabs、TSMC构建硅光平台、芯片共封装能力,同时有消息称英伟达将在今年3月的GTC大会上推出应用CPO技术的交换机新品;

博通、Cisco、Marvell等行业内龙头企业均已推出多款基于CPO样品;

Meta和Microsoft创建了CPO联盟,旨在推动CPO标准的建立和产品发展;

国内中国计算机互连技术联盟(CCITA)也牵头了中国唯一原生的CPO技术标准;

光迅科技、中际旭创、华工科技等都已开始涉足光电共封领域。

4. 硅光技术

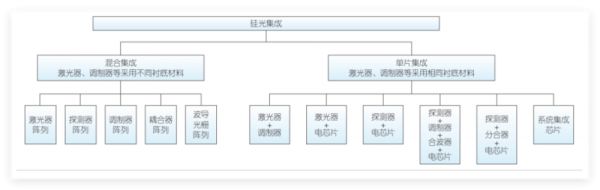

硅光技术是以硅和硅基衬底材料(如SiGe/Si、SOI等)作为光学介质,通过互补金属氧化物半导体(CMOS)兼容的集成电路工艺制造相应的光子器件和光电器件(包括硅基发光器件、调制器、探测器、光波导器件等),并利用这些器件对光子进行发射、传输、检测和处理,以实现其在光通信、光传感、光计算等领域中的实际应用。

就硅光技术在通信设备中的具体应用而言,目前除了激光器外,光模块中大部分器件的制造都已实现。目前的硅光技术已可以替代很多传统的光器件,不过其仍然拥有许多技术难题与测试和标准化的问题。

目前,硅光已经具备一定市场,在2022年,硅光芯片在通信市场的规模已达到30亿美元。

预计到2025年至2030年,其在传感领域的市场规模将达到数百亿美元,而在2030年至2035年,硅光芯片在计算领域的市场规模则有望突破千亿美元。比较典型突破包括:

今年年初英伟达CEO黄仁勋曾表示其正与台积电合作开发硅光子技术;

Marvell发布首款6.4T的3D硅光引擎,传统的小型光模块最多只能集成8个光通道,而3D硅光引擎则可以扩展到16、32甚至64个通道,从而实现12.8T的硅光模块,极大地提升了系统的性能;

英特尔推出了光计算互连OCI,这是一种基于其内部硅基光电子技术的完全集成的光I/O解决方案,具有4 Tbps的双向带宽,支持64个通道,每个方向传输速率高达32 Gbps,且传输距离超过100米;

意法半导体新推出的硅光技术和新一代BiCMOS技术,可以帮助云计算服务商和光模块厂商克服性能和能效挑战,计划从2025年下半年开始,800Gb/s和1.6Tb/s光模块将逐步提升产量;

中际旭创400G硅光模块已进入市场导入阶段,正在接受海外客户认证,800G硅光模块已开发成功,并向海外客户送样,400G/800G的硅光模块已采用自研的硅光芯片;

熹联光芯100G硅光模块已实现规模化量产,400G光学引擎及硅光模块正处于多个客户认证测试中;在张家港经开区建设中国第一条硅光芯片及封测生产线,项目总投资达20亿元;

华工科技2021年400G硅光芯片已实现量产,2022年发布800G硅光芯片并实现小批量生产;

光迅科技2018年发布100G硅光收发芯片并正式投产使用,200G/400G硅光数通模块已经开始出货,800G产品已开始向客户送样。

5. 薄膜铌酸锂技术

薄膜铌酸锂波导可以制作亚微米尺度的光波导,不但提高了器件集成度,而且大大提高了对光场的限制能力。不过其面临着两方面挑战:一是制备工艺成本较高,二是目前铌酸锂的晶圆尺寸以4英寸和6英寸为主。

根据机构预测,2029年全球薄膜铌酸锂调制器市场将达到20亿美元,年复合增长率为41.0%。中国市场规模也在扩大,2022年铌酸锂芯片和调制器市场占有率超过30%。

富士通、HyperLight、SRICO是薄膜铌酸锂调制器领域领先企业,目前已经推出相关产品;

新易盛、中际旭创、联特科技、光迅科技、铌奥光电、易缆微、上海安湃、宁波元芯、极刻光核、光库科技均有相关产品在研发。

6. 相干下沉

强度调制直接检测(IM-DD)技术是当前数据中心主导技术,业界正在探索“相干精简版”解决方案。相干光模块是指在发射端采用高阶调制技术、在接收端采用相干检测技术而具备干涉放大能力的光模块,其灵敏度高、传输距离更长、通信容量大、波长选择性好。不过,相干下沉技术相比IMDD更为复杂。

根据Cignal AI的统计和预测,未来几年相干光模块的市场规模将呈现15%左右的年均增速,市场规模将从50亿美元逐步逼近100亿美元。

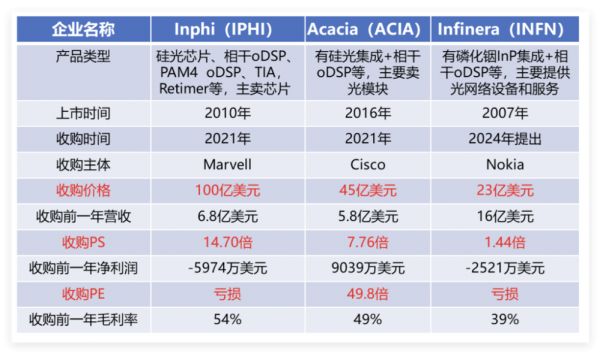

60~200GBaud高速相干领域的oDSP芯片主要玩家是Ciena、Acacia、Marvell和华为。而在相干下沉领域,有三起重要收购,预示着这一市场愈发无法被忽视:Marvell以100亿美元的估值收购了Inphi、Cisco以45亿美元的估值收购了Acacia、Nokia也宣布将以23亿美元的估值收购Infinera。

7. 光进光出(OIO)技术

OIO是一种基于芯片的光互连解决方案,与计算芯片(中央处理器、图形处理器、张量处理器)集成在同一封装中,产品形态包括板载光学(OBO)、NPO、CPO及未来可能部署的光电子集成电路(OEIC)。

与传统商业解决方案相比,OIO可以将数据传输带宽提升7倍,功耗降低为原来的1/5,尺寸减小为原来的1/12,显著提升互连性能,满足高性能计算场景的需求,为资源池化提供了保障。

Yole预测,OIO全球市场规模预计到2033年将增长至23亿美元;并且预计其商业生态完全爆发的时间在5年后。

总结

在DeepSeek时代,随着AI市场全面爆发,光模块技术也迎来了快速发展。可以预见,800G、1.6T在今年将会有很强的需求。此外,随着液冷光模块、LPO、CPO、硅光技术等新技术的演进,光模块将在功耗、成本和性能上实现进一步突破,成为AI时代的重要基础设施之一。

参考文献

[1]竹言见智:https://mp.weixin.qq.com/s/g_K5pWJX3Xe9G7cFBwE5gA

[2]连接器世界网:https://mp.weixin.qq.com/s/B_B2mdETmCa8NnrsLtAc6w

[3]东吴证券:https://pdf.dfcfw.com/pdf/H3_AP202307171592350526_1.pdf?1689661988000.pdf

[4]C114通信网:https://mp.weixin.qq.com/s/IBY-0-CS0IuSO111qBxb1Q

[5]C114通信网:https://mp.weixin.qq.com/s/OLw_f9jhd6xH7TpK5LxX9Q

[6]电子发烧友网:https://mp.weixin.qq.com/s/l_HXyuKz3xG25eRmc1kfcQ

[7]芯谋研究:https://mp.weixin.qq.com/s/GRoZ5mjsa9cBmFbfMLo9sg

容亿投资:https://mp.weixin.qq.com/s/bp3qcLVH4Tmeqriju6iXvA

相关推荐

DeepSeek时代,光模块开始爆发

DeepSeek浪潮,冲击HBM厂商

一年暴涨4倍,光模块跟着英伟达喝汤

光芯片迎来“窗口期”:AI拉动光模块发展,国产化率亟待提高

AI算力稀缺最受益龙头,垄断全球光模块50%份额,牢牢绑定英伟达

光模块市场规模将达176亿美元,国内厂商发力“抢蛋糕”

高速成长!光模块市场规模达176亿美元,国内厂商发力“抢蛋糕”

诺德基金:跟着AI大热的“光模块”到底是什么?

“CPO+光模块”龙头爆发,利好+主力重仓,有望再次迎来主升浪!

OpenAI接招DeepSeek

网址: DeepSeek时代,光模块开始爆发 http://m.xishuta.com/newsview133092.html