干到类目第一,却亏掉4亿……

作者 | salmon

编辑 | 文定

重押电商渠道,蓝月亮这次亏大了。

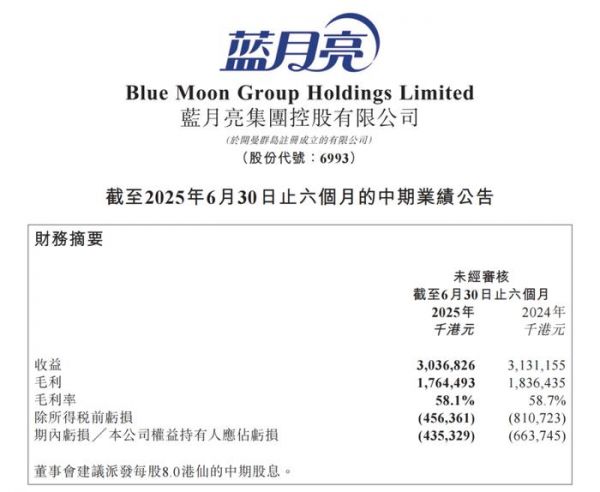

8月21日,蓝月亮集团发布2025年上半年业绩报告:营收30.37亿港元,同比略降3.0%;净亏损4.35亿港元,尽管同比收窄34.4%,但依然延续了2024年全年亏损的态势。

(蓝月亮2025上半年财报截图)

财报显示,线上销售渠道贡献了蓝月亮这半年收益的72.6%,集团持续重押线上,实现了全渠道铺货,并在各主流电商平台做到类目第一。

派代整理的数据表明,其明星产品“深层洁净洗衣液”表现尤为突出,尤其在抖音平台上,该套装销量突破400万件,单品GMV预计超过3亿元。

(蓝月亮各平台销量最高产品数据)

在抖音,蓝月亮以达人直播为主要销售模式。近90天内,与之合作的抖音达人达到805人,关联直播场次516场。自2024年全面发力直播电商以来,蓝月亮投入巨大,也取得了显著产出。例如在2024年618大促期间,与“广东夫妇”的专场合作实现累计观看人次超6800万,单场GMV达1.2亿元。

然而高回报背后是难以忽视的成本压力。该场直播付费流量占比高达69%,而更多与中腰部达人的合作ROI表现甚至更不理想。目前,蓝月亮线上渠道销售额出现回落,集团表示正“优化资源分配至不同的销售渠道”,透露出其对过度依赖直播电商的反思,试图走出“GMV陷阱”,不再死磕单一渠道。

曾经凭借超头主播实现爆发式增长,如今也不得不面对推广成本失控、利润持续被侵蚀的现实。这一调整,标志着蓝月亮正在重新审视其渠道战略,寻求更加均衡、可持续的增长路径。

豪赌直播,蓝月亮四年亏损真相

豪赌直播,蓝月亮四年亏损真相

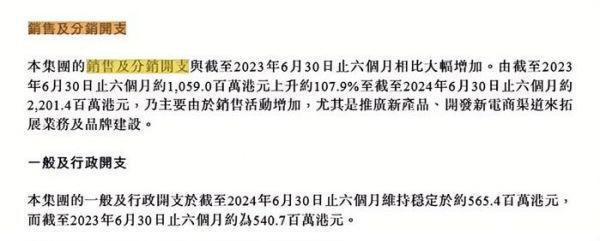

回顾蓝月亮2024年的财报,不难看出一场“放手一搏”背后的高昂代价——仅上半年就亏损6.6亿港元,占全年总亏损的88%。尽管销量和市场占有率显著提升,表面风光,实则“赚得远没有烧得快”。严重的投入产出失衡,令其犹如一辆高速飞驰却不断漏油的赛车。

钱,究竟流向了何处?财报中“销售及分销开支”一项跃升至约22亿港元,同比激增107.9%,足足吞噬了总营收的70%。这意味着,每收入十元,就有七元投入推广与渠道费用之中。蓝月亮官方将其解释为“推广新产品、开发新渠道及品牌建设”,但实质上,这显然是对直播电商的一场豪赌,甚至带有些许“孤注一掷”的意味。

(蓝月亮2024年财报截图)

从这一年起,蓝月亮全面押注直播赛道,密集与“广东夫妇”、“董先生”、“陈三废”等超头主播合作,声势浩大。例如,年初与“董先生”联手,5分钟售出1.7万单“至尊洗衣液”,单场GMV突破640万元;618期间再与“广东夫妇”合作专场,送出5000台苹果手机,仅投流与赠品成本就高达约4000万元——堪称“烧钱卖货”的典型。

然而,高光业绩难掩成本失控的现实。坑位费、流量采买、退货损失等层层叠加,持续推高经营压力。数据显示,近90天内蓝月亮仍有58.56%的销售额来自达人带货,自播贡献41.44%,两者销售额均超1亿元,但依赖达人带货的格局并未发生根本转变。

更值得注意的是,蓝月亮与头部主播“祝晓晗”合作达161场,官方抖音号也近乎24小时不间断直播,其付费流量占比平均高达56.5%,远超23.1%的行业平均水平,部分达人直播的投流比例甚至接近80%。

尽管直播能快速拉高销量和关注,但同质化的营销场景难以积累品牌认知,过度依赖付费流量导致自然流量增长乏力。成本居高不下、利润空间持续被挤压,再雄厚的资本也难以为继。

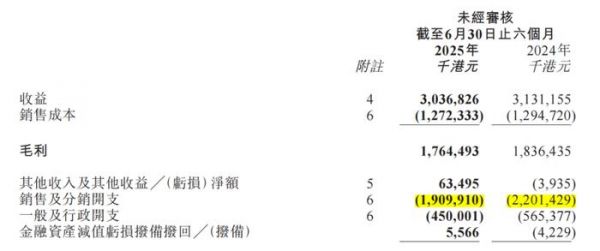

意识到问题后,蓝月亮在2025年上半年果断收缩战线,销售及分销开支同比下降13.2%,推广与广告投入也分别减少9%与36.4%。集团悄然调整资源分配,转战微信视频号、线下经销商及门店渠道,试图重建更均衡、可持续的渠道体系。

(蓝月亮2025上半年财报截图)

这一场轰轰烈烈的“直播实验”,不仅反映出蓝月亮自身的战略调整,也映照出当前品牌方面临的集体困境:直播电商虽能快速起量,但绝非唯一出路。一旦全面投入,极易陷入“流量越买越贵,利润越做越薄”的恶性循环。

直播退潮,货架电商悄然回归

直播退潮,货架电商悄然回归

蓝月亮全力押注直播电商的背后,其实也映射出品牌方普遍面临的增长焦虑:如何在红海中寻找可持续的增量。然而,在高成本、低利润的直播模式下,即便销量攀升,也难逃“增收不增利”的困局,甚至可能因过度促销损害品牌价值与议价能力。

就在行业深陷“唯直播论”之时,电商平台的战略重心已悄然转变——货架电商正在悄然回归。抖音、快手等内容平台纷纷将货架场景建设提升至战略高度,传统电商则持续巩固其货架基本盘。这一变化,为品牌经营提供了更稳定、更具确定性的新路径。

以抖音为例,自2022年提出“全域兴趣电商”以来,其商城和搜索等货架场景的GMV贡献持续增长。2024年,抖音货架场占比已接近30%,相比早期直播占绝对主导的格局有了显著改变。

抖音甚至独立推出“抖音商城”APP,进一步强化货架属性。对平台而言,货架场景能够弥补直播电商在商品多样性、搜索转化和长尾销售方面的不足,打造“内容激发兴趣-货架承接需求”的闭环生态。

快手也在货架领域快步跟进。2025年Q2财报显示,快手泛货架场景GMV占比突破32%。同年618期间,商品卡GMV同比增长超50%,搜索GMV更大幅增长140%,货架已成为其新的增长引擎。

货架电商的回归,本质上是对“流量效率”和“经营可持续性”的重新审视。它或许不具备直播那样的爆发力,却能为商家提供更稳定的展示和销售环境,更利于品牌长期建设和用户复购。尤其对缺乏内容能力或预算有限的中小商家,货架经营门槛更低、利润空间也更健康。

反观传统电商平台,货架场依然是其绝对核心,淘系占比超过70%,京东、拼多多也基本是以货架为主。即便加码内容化,货架依旧是转化和利润的主阵地。在这一背景下,若品牌仍一味重仓直播、忽视货架布局,很容易导致资源错配和效率流失。

蓝月亮正是由于过度倾向直播、未能均衡发展货架渠道,才在增长中陷入亏损。其教训也提醒我们:货架电商不仅没有消失,反而正在内容与交易融合的新阶段中焕发生机。

未来的渠道策略,注定是一场“内容+货架”的双轨并行——用内容引爆声量,借货架沉淀销量。

双轨制破局:内容+货架才是未来

电商行业专家李成东近日明确指出:“直播电商的黄金时代已经过去。”

越来越多的商家正回归理性,不再盲目追求直播带来的规模增长,转而寻求更健康、可持续的经营模式。其背后原因主要来自两方面:一是在平台政策与生态变化下,直播电商的实际盈利空间被极大压缩,高退货率与恶性竞争成为常态;二是投流成本持续飙升,微薄利润难以支撑内卷化的竞争环境。

事实上,许多品牌已意识到,依赖直播带货虽可快速起量,但流量不稳定、效果难以保证,经营风险极高。尤其对大多数中小商家而言,高昂的坑位费、分成比例和推广投入,使得直播反而成为“赔本赚吆喝”的渠道。行业正从追逐GMV高增长,转向重视利润和品牌价值沉淀。

那么,未来的出路在哪里?

派代智库「品牌营销」专家、万物天泽营销咨询创始人许晓辉提出了他的见解:随着平台流量分配机制日趋公平、投放工具更加智能化,纯粹依赖付费买量的空间正在收窄。未来的竞争关键,将更多依靠品牌的内容能力和全域流量运营能力——既要提升站内内容质量以获取免费流量,也要同步布局站外种草,构建品牌认知。

在这一背景下,商家应根据自身能力选择差异化路径:

对于具备内容能力的品牌,可继续推进直播和短视频业务,但需同步强化货架电商运营,实现“内容场种草、货架场成交”的健康循环。例如,通过抖音商品卡等货架渠道销售,既可保持价格体系稳定,又能显著降低运营成本,提升利润。

对于内容能力较弱或预算有限的商家,则应更聚焦货架场景。目前,抖音、快手的货架GMV占比均已超过30%,而传统电商平台如淘宝天猫、京东、拼多多等,货架占比仍高达70%以上,存在大量稳定且低成本的销售机会。

货架电商并未消失,反而在内容平台还有阶段性红利。内容与货架之间并非替代关系,而是功能互补、相辅相成。内容场负责触达和兴趣激发,货架场则承接确定性需求、实现复购和品牌沉淀。唯有双轨并行,品牌才能在流量红利退去后依然实现可持续增长。

蓝月亮用巨额亏损换来的教训,正在警示整个行业:单一渠道的All-in战略风险极大,均衡布局、多元经营,才是穿越周期、实现长期增长的根本之道。

发布于:海南

相关推荐

干到类目第一,却亏掉4亿……

又一行业巨头败了!三年亏掉近600亿,曾风靡全国

微信小程序最新成绩:日活用户超4亿 相关从业者536万

贝克汉姆代言的首个中国品牌冲击上市,一年卖16亿却干不赢“网红”

一件赚0.0008元,义乌货郎担干到全球第一

为什么能做好外卖的,却干不好实体店?

《鸡毛飞上天》张译原型:靠0.0008元利润,干到全球第一

电商运营-第601课:淘宝玩具类目好做吗?好做的类目如何选择?

日本为何实体店能“干翻”电商,我国却不行?5个原因很真实

一年亏掉15万,他的沙拉店出了什么问题?

网址: 干到类目第一,却亏掉4亿…… http://m.xishuta.com/newsview141589.html