迈向全球化的多品牌操盘手,安踏越来越像是中国的 LVMH

安踏多品牌战略已成为驱动公司增长的重要引擎。

根据今年上半年国家统计局数据,中国社零总额同比增长 5.0%,6 月份增速为 4.8%;其中,上半年服装、鞋帽、针纺织品类行业的增速为 3.1%,6 月这一数字仅为 1.9%。

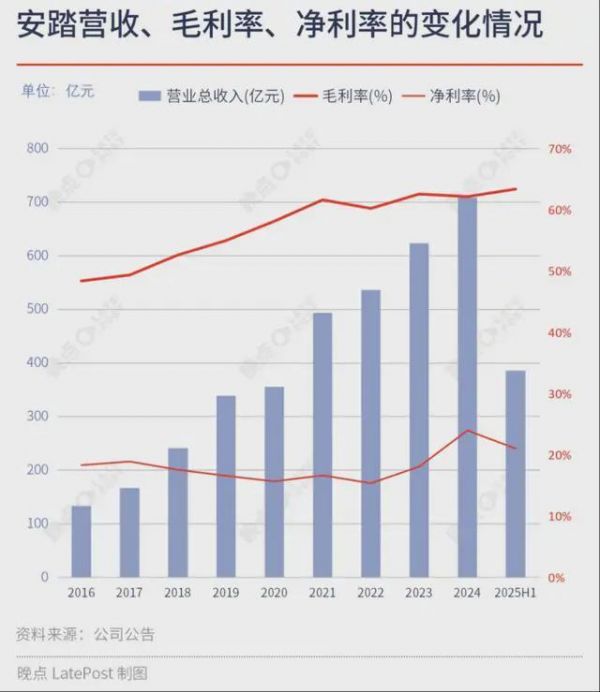

作为纺织服装行业的头部,2025 上半年安踏集团整体收入实现 14.3% 的高速增长,规模达到 385.4 亿元,其在国内体育用品领域的优势得到进一步扩大。

在各业务结构化表现中,2025 上半年安踏品牌和 FILA 品牌的收入规模分别为 169.5 亿元和 141.8 亿元,同比增长为 5.4% 和 8.6%;包括迪桑特、可隆在内的所有其他品牌收入为 74.1 亿元,增速达到 61.1%。

在利润结构上,2025 上半年安踏整体的毛利率和经营溢利率为 63.4% 和 26.3%,其中,安踏品牌为 54.9% 和 23.3%、FILA 品牌为 68% 和 27.7%、所有其他品牌则为 73.9% 和 33.2%。

在如此大环境下,安踏品牌和 FILA 品牌仍保持了优于行业的稳定增长,但对安踏集团整体增长最具想象空间的则是其他品牌业务,安踏多品牌的运营成果在这份半年报里得到了更加具象化的呈现。

2025 年上半年,安踏以 2.9 亿美元现金完成对德国户外品牌狼爪的收购,进一步释放多品牌驱动增长的潜力。2025 年上半年安踏经营现金净流入 109.3 亿元(去年同期为 85.0 亿元),自由现金流入 75.5 亿元,充沛的现金流稳固支撑公司多品牌战略的推进。

这篇文章将围绕安踏能否继续维持高增长的表现、其多品牌驱动增长的逻辑是否依然成立等内容,将试着从以下三个长期困扰国内体育用品行业的矛盾或问题的视角出发,来观察安踏之于行业的表现情况,

- 为什么品牌商难以实现完整的零售能力?

- 为什么很少有公司能够持续并购、持续成功?

- 为什么零售品牌难以扎根海外市场?

通过对这些问题的拆解,我们能更好地理解安踏 “品牌+零售” 商业模式所具备的跨渠道、跨周期的长期增长逻辑,以及在这一模式背后所蕴含的全球化能力与价值。

为什么品牌商难以实现完整的零售能力?

在经济增长仍处于复苏阶段以及国内产能供给溢出的大环境下,整体商业经济正承受着内生性的压力,绝大多数品牌商和渠道商都不得不通过降价/促销等竞争方式来谋求各自的经济利益。

一旦无法解决各自的增长焦虑问题,品牌商和渠道商之间的矛盾将被激化,两者均试图提升在零售端的话语权,从而促发渠道之争。但由于渠道商天然会更靠近终端消费者,导致绝大多数的品牌商其实都被渠道商卡了脖子,尤其是在体育用品这类仍以传统批发模式为主、并且消费者偏好迁移频繁的零售行业。

全球的头部品牌商很早就开始引入直面消费者(DTC)渠道理念来改造自身渠道结构,希望通过电商渠道、直营门店等方式直接获取整个商流信息(包括商品流/信息流/订单流等),从而达到一种能够自控且健康的供需运营状态。

从 DTC 转型的结果来看,目前绝大多数体育用品品牌商都没能完全孕育出跨渠道的零售能力。以 2024 年数据为例,耐克 DTC 收入占比为 45%、阿迪的 DTC 业务占比仅为 27%、一直以 DTC 标签为核心竞争力的 Lululemon 则是 44%。

根据最新消息显示,在时隔两年后,目前耐克正在极力修复与北美最大零售商 Foot Locker 的愈渐疏离的关系,耐克希望能够重回 Foot Locker 零售店 C 位的商品陈列区域,根据耐克 2024 财年数据显示,其无论是营收还是利润均有明显萎缩。由此可见 DTC 转型的难度很大。

然而,这件在行业看来难但正确的事情,却被安踏做成了。这与安踏 “敢拼爱赢” 的企业精神有关,也离不开其独到的战略眼光和 “铁军” 一般的强执行力。

据说,十几年前,随着门店数量激增、同质化竞争加剧,依赖渠道扩张驱动的生意模式逐渐逼近天花板,当时的安踏便已经意识到:中国市场正在从 “渠道时代” 迈向 “品牌零售时代”。2009 年完成对 FILA 大中华区的收购后,安踏决定必须 “重塑品牌”,从门店选址、形象重构到团队重建、商品规划,全面自营、深度转型。安踏选择风险更高但也更具未来可持续性的 “品牌+零售” 运营模式。

安踏当时非常笃定的逻辑是:唯有掌控了终端,才能真正掌控品牌。不论是安踏冲出 2012 年前后的行业库存危机,还是收购 FILA,只有通过 “品牌+零售” 独特模式的强大效应,才能让品牌步入发展的快车道。FILA 的成功,一是品牌,另外一个就是 DTC 模式的巨大成功。

为什么很少有公司能够持续并购、持续成功?

安踏,很可能是迄今为止唯一一个从传统批发模式近乎完全转型为 DTC 模式的体育用品公司,目前安踏集团的 DTC 收入占比已经达到近 90%,安踏基本上已经实现了完整的跨渠道零售能力。

归其原因:

- 安踏在 2009 年收购 FLIA 品牌后,其在战略上大胆地选择了直营模式,并且为其差异化定位在日后含金量极高的运动时尚市场,重塑了品牌和商品;

- 在 FILA 带来的多品牌运营和差异化定位的成功基础上,安踏集团进一步收购更多有潜力的品牌,并为每一个品牌制定其独有的差异化定位和目标客群,以及其独有的品牌及商品策略;

- 充分授权,但思想统一。安踏旗下每个品牌的 CEO 都必须对品牌的盈亏负责,总部不做替代决策,但会评估关键战役。这种 “松绑型管控”——不是盯着流程,而是聚焦在三个到五个关键结果导向。从组织结构到财务模型,从人才配置到文化融合,安踏强调品牌之间的互不干扰与资源共享并重,从而达成战略共识。每一层管理者都知道他们的品牌是为整个集团战略服务的,但又不能失去品牌自身的差异性与品牌张力。

在构建自身多品牌零售能力的进程中,安踏在产业链和供应链上也随之发生了嬗变,形成了一套具备零售响应机制和方法体系的集团中后台。集团通过中后台的形式设立了从采购、生产、职能、到零售和电商等经营模块,让不同品牌得以共用这套业务中后台,实现 “集团中台-品牌业务单元” 的双向协同和赋能。例如,各细分市场/品牌(包括迪桑特、可隆等)的零售实践可以拓展中后台零售方法的边际,并且享受到单一品牌没有的规模效应。

通过将 FLIA 的成功经验复制其他多品牌甚至反哺到安踏母品牌,安踏的商业体系和基本盘不断扩充和强化,使其得到从战略层面推动多品牌复用该零售中枢和方法的商业模式,也就是安踏 “品牌+零售” 的方法论。

在过去的十年里,安踏的营收规模和利润结构均得到显著提升,其经营现金流和现金规模已经具备支撑安踏多品牌战略的增长叙事。

由于全球范围内公司并购的失败率长期居高不下,安踏集团多品牌战略逻辑更显清晰,其战略并购会聚焦两类机会,一是并购符合安踏聚焦运动鞋服行业,与现有品牌形成差异化且具备品牌价值的公司/品牌,二是在早期投资/合作那些具备高增长潜力的新兴品牌。

当然,这两类机会都是显而易见的存在,但难点在于并不是所有头部体育品牌都能够实现并购后的成功,一旦无法整合成功或是重塑品牌价值,那么就会出现早期阿迪收购锐步的结果,其沉没成本及代价极高。

相对而言,安踏并购后的高成功率在于:

- 一些成熟的品牌大多被困于创新力不足、渠道老化及内部博弈、缺少资金/资源支持等系列问题,如果并购方只有规模优势这一项,那么也就不具备彻底解决系列困境问题的能力;

- 安踏已经构建了完整的 “多品牌协同管理能力”,“多品牌零售运营能力” 和 “全球化运营和资源整合能力” 三大核心能力,这是安踏集团为什么收一个品牌成一个品牌的根本原因,只要解决新品牌的市场定位问题,其零售体系会持续且高频推进新品牌在终端市场的品牌重塑及商业化;

- 新兴品牌的塑造和起量,需要尽可能地快速形成品牌文化和用户心智的传播和植入,最高效且成功率最高的方式,就是在一个消费大市场中找到具备强运作能力的合作方,中国市场和安踏无疑是全球新兴品牌的理想目标市场和合作对象。

所以,纵观过去安踏对迪桑特品牌、可隆品牌、亚玛芬集团的收购和并购动作,对方无疑都是基于上述的逻辑考量,以刚完成收购的狼爪为例,安踏管理团队已开始为其制定 3 年~5 年的复兴计划。

而安踏也以结果导向不断证明,自身已经具备行业独特的 “买得好”“管得好”“协同好” 的品牌运营方法。为此,韩国时尚集团 MUSINSA 已与安踏合作成立 “MUSINSA 中国” 进入中国市场。

而放眼整个纺织服装行业,安踏 “品牌+零售” 的商业模式与奢侈品集团 LVMH 颇为相似,后者是全球范围内最具并购能力的品牌运营玩家,旗下拥有超过 70 个奢侈品牌或高端品牌。

事实上,LVMH 的并购逻辑也可以理解为三点:

- 一是其选择并购的时机大多集中在经济萧条期,通过低价买入的方式快速组建一个多品牌集合,以此布局更多的奢侈品细分市场;

- 二是各个品牌独立运营,但集团会根据各自的经营情况适时选择出售品牌,使其品牌集合尽可能保持在一个高水平的收益率;

- 三是在不断并购的同时,集团吸纳了各个品牌公司的核心设计师资源,通过他们的设计和改造能力来保证这个品牌集合的市场表现。

这个商业逻辑同样很简单,但很少有同业公司具备 LVMH 持续并购、持续成功的能力,一是其体量足够大、现金流充裕,具备跨周期经营的能力;二是其坚持长期价值主义,对品牌运营极具耐性;三是战略上的聚焦,各个品牌的基因与其商业逻辑相吻合,都基于同一个 know-how 能力;四是高度分权的管理体系和组织架构,再加上矩阵式的细分市场布局,弱化了内部的同质化竞争和消耗。

在体育用品领域,目前最契合 LVMH 集团商业逻辑的,很可能就是安踏集团,

- 在今年上半年收购德国户外品牌狼爪后,安踏系(包含安踏集团及亚玛芬集团)旗下已拓充至 17 大品牌,各自分布在专业运动、时尚运动、户外运动三大细分赛道的各个细分子赛道,这很可能是目前体育用品领域中一张分布最大、分支最细的品牌矩阵集合;

- 目前安踏系的核心竞争优势,是基于中国市场庞大的 DTC 渠道网络和零售运营能力,通过差异化的品牌定位,安踏正在通过 “品牌+零售” 的方式实现各个品牌在各自细分赛道的超速增长;

- 由于拥有跨渠道的零售能力和领先的规模体量(安踏已连续第四年成为中国体育用品市场营收第一),安踏也同样具备在中国市场跨周期经营的能力。

基于安踏集团如今的商业禀赋,预计其 “多品牌” 战略的驱动逻辑仍未有减弱的迹象,其具备逐步发展为一家聚焦体育用品领域 LVMH 集团的要素和条件。

为什么中国零售品牌难以扎根海外市场?

目前,安踏集团在国内的门店数早已超万店规模,伴随着国内经济进入新常态,安踏在国内的增长也将迈进新阶段,未来高质量的增长将由更好的零售体验场景和更好的商品来驱动。

基于行业领先的零售运营能力,安踏正在探索根据不同地域、不同消费偏好衍化而成的多元化零售新体验,尝试从粗狂式拓店驱动增长的方式向精细化精准化门店运营的方式转型。

目前安踏品牌已有 “安踏竞技场 ARENA”“安踏殿堂 PALACE”“安踏冠军” “安踏作品集 SV”“超级安踏” 等新门店形态,上半年这类新店型的流水均大幅提升,安踏正通过零售能力的继续拓展和创新来挖掘增量。

在解构多元化零售力之上,安踏也在用高研发投入打造更具科技含量的好商品,安踏膜、柔心纱、前掌之王等科技成果为其提供以商品驱动的增长动能,2024 年以业界出色缓震性能的 PG7 跑鞋在短时间内销量超过百万双,其总销量已超过 400 万双。

为持续打造好商品,安踏计划未来 5 年在创新研发上投入 200 亿元,这是安踏过去 10 年已经投入的数字。

虽然我国加入 WTO 已有二十余载,国力已处于世界前列,放眼整个 “中国造”,很多品牌都有着不乏像安踏一样的好商品,但中国零售品牌的影响力还难以与欧美日品牌相媲美。

究其根本是,海外市场并不完全理解中国品牌/中国公司的价值和能力,导致外国消费者仍然会以直接的价格标签来衡量中国零售商品的品牌价值。

在这种相对固化且具有偏见的认知下,中国品牌商哪怕具备好商品的属性,最后也不得不走价格竞争的路线,我们不乏看到多个中国品牌在海外市场进行价格厮杀,同时这类出海品牌/公司又会面临国内市场的竞争压力。

所以,单纯的依靠产能优势并不能让中国品牌扎根海外市场。

安踏的全球化战略以及其具体步骤,其实给中国零售品牌出海提供了不一样的参考样本:

- 首先通过 “海外品牌+中国市场” 的方式,安踏使处于发展困境的海外品牌重新在中国市场焕发增长潜力;

- 再通过国际化并购或合作(类似于安踏收购亚玛芬、狼爪等)的方式,让安踏模式实现软性出海,通过国内市场锻炼而得的零售运营能力和经验,来协同改善海外品牌在海外市场的零售表现力;

- 最后才是安踏品牌的出海。

目前,安踏全球化已经展开第三个阶段,一方面,安踏模式的国际影响力仍在提升,其不仅提前完成了对亚玛芬 “5 个 10 亿欧元” 的营收目标,同时赋能亚玛芬于 2024 年初完成美股上市,相比于 2019 年,亚玛芬在 2024 年的营收数据已经提升了一倍以上,并在今年上半年继续保持较高的增速,这得益于安踏主导的中国市场和 DTC 的业务表现。

另一方面,安踏品牌已在东南亚、中东及非洲、北美等区域展开布局,并且根据不同区域市场特点分别采取不同的策略,以因地制宜的模式逐步实现安踏品牌向上的国际化目标。

安踏全球化战略及步骤的巧妙之处在于,能够用最直接且最高效的方式来向海外市场表达 “我是谁” 的认识局限问题,这是品牌出海、模式出海的最大优势,并且其 “品牌+零售” 的商业模式也能够不断推进其全球化的并购动作,从而持续向海外市场展现中国市场、中国公司、中国品牌的能力和价值。

这也是安踏作为让世界看中国的代表性公司之一的价值所在。

题图来源:安踏

相关推荐

安踏多品牌协同发力,目标2025年国内市场份额第一

安踏收购锐步?丁世忠开始激进全球化

新战靴登陆欧美主流渠道,安踏全球化再进阶

“一超多强”,安踏的资本收购游戏

花40年做一个户外品牌,然后卖给安踏

运动届的LVMH,安踏为什么能如此成功?

面对越来越贵的奢侈品牌,中国消费者似乎买不动了

营收突破500亿,安踏户外品牌或成增长新曲线|看财报

DTC会是安踏品牌的解药吗?

安踏在下一盘很大的棋

网址: 迈向全球化的多品牌操盘手,安踏越来越像是中国的 LVMH http://m.xishuta.com/newsview141087.html