服务器CPU,变局已至

“2030 年,数据中心服务器半导体价值将达 5000 亿美元。”市场研究机构 Yole 的这一预测,正指向一个快速膨胀的赛道。而 IDC 半导体研究副总裁 Mario Morales 的判断更直接:“未来五年,数据中心将成为半导体全行业增长最快的领域。”

数据中心这条赛道,好像没人不看好。

服务器CPU作为数据中心的核心组件,其重要性和复杂性正日益凸显。

01服务器CPU,变革丛生

在服务器 CPU 领域,x86、ARM、RISC-V 正在进行一场静默的架构革命。不同架构的市场里,各自酝酿着不寻常的变局。

x86架构,权力正在重构

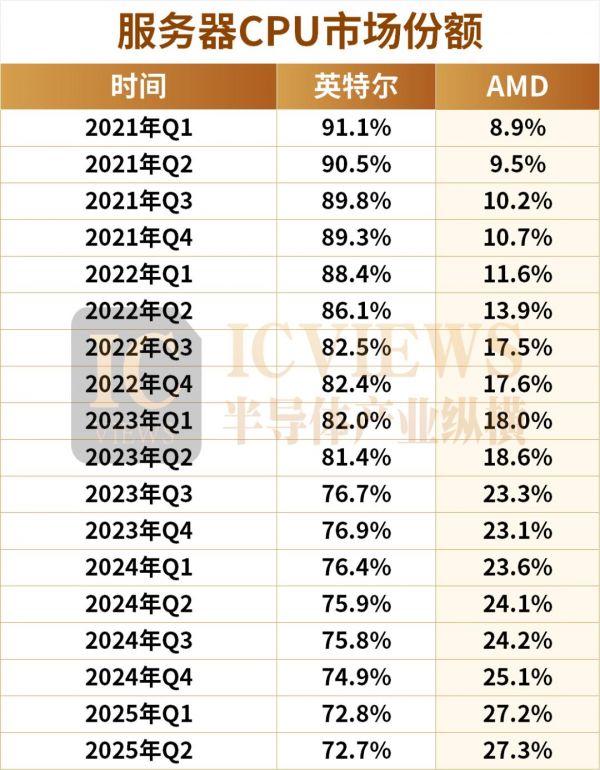

过去十余年里,x86架构在服务器CPU中占据主导地位,其中英特尔凭借深厚的技术积累与完善的生态布局,多年来几乎独霸这片市场,形成难以撼动的行业格局。

不过,这样的稳固态势正在悄然松动。

Q2,英特尔依旧占据服务器CPU出货量的大多数份额,为72.7%,同比环比双双下滑。

相比之下,由于最新的EPYC平台升级,AMD在2025年Q1实现了同比增长3.6%、环比增长2.1%的强劲增长。Q2,该公司的市场份额达到27.3%。

AMD在服务器CPU市场的历程,可谓一段从无到有的奋斗史。自2017年以来,AMD凭借EPYC系列处理器的推出,逐步在市场中站稳了脚跟。当时,AMD尚未拥有具有竞争力的产品,市场份额几乎为零。

随着新任CEO苏姿丰上任,AMD将工作站市场作为战略重点,推出了首次采用Zen架构的EPYC霄龙系列处理器。短短数年间,EPYC产品线推动AMD实现了大规模市场渗透。市场数据显示,2026年,AMD有望成为数据中心最大的x86 CPU 供应商。

苏姿丰在近日接受媒体采访时表示,公司在服务器CPU市场的影响力不断提升,已成为微软、亚马逊等科技巨头的重要合作伙伴,市场份额和收入份额均创下历史新高。

苏姿丰指出,如今众多客户已将AMD视为战略级的CPU供应商,其在数据中心CPU领域的市场地位,可与英伟达在AI加速器领域的主导地位相媲美。

Arm,增长率达到70.0%

自2018年以来,Arm通过推出Neoverse N/V/E等多个系列的IP内核产品,在性能上逐渐逼近x86服务器CPU,并在能效和成本上展现出明显优势。这一趋势与云服务厂商自研Arm服务器CPU的热潮不谋而合。

Arm架构服务器的核心优势在于其低功耗设计,这使得它特别适合AI训练、边缘计算等高并发场景。

亚马逊AWS 是最早大规模部署 Arm CPU 的云厂商,自 2018 年发布 Graviton 以来,现已进入第四代,累积出货量超过 200 万颗。

Google Cloud 与微软 Azure 亦发布各自基于 Arm 的自研处理器 Axion 与 Cobalt,分别针对其核心服务进行软硬一体化优化,其内部评测亦表明相较 x86有30%-60% 的综合性能功耗改进。

还有专门向客户提供Arm服务器CPU的芯片设计厂商,比如Ampere Computing等。

此外,英伟达等大型机架规模配置的推出,也极大地提升了Arm服务器的市场关注度。

自 2022 年推出 Grace CPU 以来,这款基于 Arm Neoverse 架构的产品便展现出独特的协同优势 —— 它与 Hopper、Blackwell 系列 GPU 组成计算模块,借助 NVLink 高带宽互联技术实现统一内存访问与任务调度。值得注意的是,在 2025 年新一代 NVLink 72 结构中Grace 成为唯一兼容的平台。

Grace CPU 的实际部署数据反映出 AI 计算体系对 Arm 架构的深度绑定。例如,预计 2025 年将有约 500 万个 Blackwell GPU 出货,按照每 2 个 GPU 配 1 个 Grace CPU 的比例,意味着当年将部署约 250 万颗 Grace 芯片。因此,Arm 的市场份额也将持续增长。

IDC数据显示,2025年x86架构的服务器市场将继续引领潮流,预计将增长39.9%,总规模达到2839亿美元。 x86架构以其兼容性和广泛的应用场景,依然是企业的首选,尤其是在云计算和数据中心领域。然而,非x86服务器市场的表现同样不容小觑,预计将同比增长63.7%,总规模达到820亿美元。 其中,Arm架构服务器的增长尤为显著,预计增长率达到70.0%,在全球总出货量中占比将达到21.1%。

然而,这仍然远远低于该芯片设计商的目标,Arm 基础设施主管 Mohamed Awad在 4 月份宣称Arm 架构的服务器今年将占全球总出货量的 50%。并且还预测到今年年底占据全球数据中心CPU 销售额的一半。

对于Arm在2025年拿下50%数据中心CPU市场的这一预测,一些分析师并不认同。市场研究机构Omdia 的Manoj Sukumaran认为,到2025年,基于Arm的CPU可能仅占全球数据中心市场20%-23%份额、而非Arm宣称的50%。

尽管如此,可以预见的是,在被x86统治多年的数据中心CPU市场,Arm影响力和市场份额正在持续扩大,对x86的威胁也越来越大。

RISC-V,迅速破圈

除了主流的x86与Arm架构,基于 RISC-V 架构的服务器 CPU 作为新路径,也吸引了更多注意力。

只是作为新型架构,RISC-V 目前的影响力尚不及 Arm。

此前一段时间RISC-V架构在注重能效比的物联网领域收获颇丰。不过,这并不意味着RISC-V无法进军有更高性能要求的PC和服务器市场。

不同于存在授权限制的x86和ARM架构,RISC-V具有精简、开源等特性,可开发更适应特定需求的独特芯片,并打破了x86、ARM架构高价授权费、定制化困难的惯例。

作为一个开源标准,RISC-V允许任何个人或组织自由使用、修改和扩展,无需支付专利费用,其设计目标是提供一个简单、可扩展且灵活的指令集,同时模块化使得用户可以根据需求自由定制不同的指令子集,适用于从嵌入式微控制器,到高性能计算在内的广泛应用领域。

阿里巴巴达摩院旗下品牌玄铁,一直是RISC-V市场打头阵的种子选手。2018年,玄铁首款RISC-V架构处理器IP 玄铁E902发布;2019年,发布了主频可高达2.5GHz的玄铁C910处理器,刷新了当时RISC-V处理器的性能纪录;2023年11月,玄铁推出高性能RISC-V处理器C910的迭代产品C920,主频提升到3GHz。

随后在今年2月,玄铁宣布其基于开源RISC-V架构首款服务器级CPUIP核——玄铁C930,于今年3月开始交付。

达摩院技术专家表示,“就像x86和Arm架构都有其杀手级应用,高性能+AI有可能成为RISC-V的杀手级应用,这是RISC-V差异化的优势。”

今年3月,深圳RISC-V领先企业睿思芯科推出新一代高性能RISC-V服务器芯片“灵羽处理器”。该芯片采用32核CPU + 8核LPU的“一芯双核”设计,在单核性能和多核并行性能上均实现大幅提升,计算性能比肩Intel、AMD等国际主流型号服务器芯片的性能。

不止上述几家公司,其实业内对于RISC-V服务器CPU的探索已有时日。早在2022年12月,Ventana公司就曾发布了全球首款基于RISC-V架构的服务器CPU——Veyron V1。

RISC-V 服务器 CPU 的应用情况也引发了诸多业内人士的关注与疑问。阿里云无影事业部总裁张献涛表示,“我觉得经过5-8年的发展,未来在服务器里面的大规模应用应该是不成问题的。

微核芯CEO郇丹丹表示高性能计算场景才是打开RISC-V市场空间的关键。“过去RISC-V大多都是面向AIoT领域,低成本低性能领域已经是红海市场,作为新兴指令集的RISC-V产业要想发展壮大,只有伴随着数据中心在高性能领域(服务器、AI计算)的新兴应用成长才是打开市场空间的关键。”

02服务器CPU,迎来更多入局者

在服务器市场高速增长的浪潮下,服务器 CPU 领域正掀起新一波角逐,更多芯片巨头投身其中。值得注意的是,接下来提到的两家芯片龙头也纷纷押注于Arm架构。

高通,重回服务器芯片市场

多年来,高通一直在为服务器CPU市场做准备。

高通曾在2016年推出过Centriq 服务器CPU,但由于当时Arm服务器生态较为孱弱,以及高通自身遭遇的专利诉讼和恶意收购等困境,导致其服务器业务在2018年被迫放弃。此后,高通收购了初创公司 Nuvia,该公司专注于基于 Arm 架构的服务器CPU 设计。

今年年初,高通透露其数据中心团队正在开发一款“高性能、高能效的服务器解决方案”,旨在满足数据中心应用的需求。

6月,高通公司宣布与Alphawave Semi达成协议,将收购Alphawave Semi全部已发行及待发行普通股资本,本次交易的企业价值约为24亿美元。Alphawave Semi 是高速有线连接和计算技术领域的半导体IP领导者,提供 IP、定制芯片、连接产品和芯片组,可以以更高的性能和更低的功耗实现更快、更可靠的数据传输。

高通表示,收购 Alphawave Semi 旨在进一步加速高通进军数据中心服务器领域的步伐,并为其提供关键资产。高通 Oryon CPU 和 Hexagon NPU 处理器能够满足日益增长的高性能、低功耗计算需求,而这种需求正受到 AI 推理的快速增长以及数据中心向定制 CPU 过渡的推动。

在最近的第三季度财报电话会上,高通公司确认正在与一家超大规模云服务商就新型服务器芯片展开“深入洽谈”,预计 2028 财年产生收入。

NvidiaCPU,有新成果

Nvidia作为GPU领域的巨头,在CPU领域的布局同样引人瞩目。

NVIDIA GraceCPU 是一款突破性的 ArmCPU,具有超强的性能和效率。它可以与 GPU 紧密结合以增强加速计算能力,也可以作为强大而高效的独立 CPU 进行部署。NVIDIA Grace CPU 是新一代数据中心的基础,可采用多种配置来满足不同数据中心的需求。

在今年1月的CES展会上,英伟达就正式发布了首款个人超级电脑Project DIGITS,其搭载了由英伟达与联发科合作开发的NVIDIA GB10 Grace Blackwell Superchip 芯片,由Blackwell GPU 和Grace CPU 组成,并配备了128GB LPDDR5X 內存和1TB/4TB NVMe SSD,能够运行超过2,000亿个参数的大型语言模型。

GB10 Grace Blackwell超级芯片配备了英伟达最新一代CUDA核心和第五代Tensor核心,可提供高达1petaflop的AI性能,并通过NVLink-C2C芯片间互连到高能效的NVIDIA Grace CPU。该Grace CPU包括20个基于Arm架构建构的性能核心,这是由英伟达与Arm构架系统芯片设计的市场领导者联发科联合设计,提供了GB10芯片的一流的性能、能效和连接性。

上述两个例子也可以证明,Arm 架构的服务器 CPU 高度契合数据中心应用。

至于未来 Arm 能走多远?是否足以比肩 x86架构,目前还不得而知,但是从其在能效、成本控制上的优势,以及越来越多厂商的投入来看,它正在打开新的增长空间。随着云计算、边缘计算等场景对算力需求的多元化,Arm 架构凭借自身特性,正逐步在服务器领域占据更重要的位置,至少已经成为不可忽视的一股力量。

本文来自微信公众号 “半导体产业纵横”(ID:ICViews),作者:丰宁,36氪经授权发布。

相关推荐

服务器CPU,变局已至

AMD在x86服务器CPU市场份额增长至39.4%

国产CPU雄起,中国服务器市场,已不再是intel/AMD垄断

AMD服务器CPU销售份额升至29.4%!

亚马逊占据了全球50%的Arm服务器CPU市场!

AMD在二季度x86 CPU市场份额增长至21.1%

缺货+涨价,服务器CPU市场的未来属于谁?

服务器芯片三十年战事

Arm服务器CPU初创公司活下去,要卖5万还是50万颗芯片?

逆袭英特尔:AMD取得CPU服务器市场十五年来最大胜利

网址: 服务器CPU,变局已至 http://m.xishuta.com/newsview141033.html