缺货+涨价,服务器CPU市场的未来属于谁?

对于服务器CPU厂商,缺芯像把双刃剑,一方面导致了无法供货,一方面又为市场带来了变化的机遇。11月25日,上海数据交易所成立仪式举行,数据交易所的成立再次表明了数字化时代下数据资源的重要性,因此数据中心市场也会在一段时间内持续繁荣。在市场旺盛的需求下,服务器CPU的主要玩家英特尔和AMD都为自家的市场份额摩拳擦掌;与此同时,服务器CPU的市场还有其他力量蓄势待发。

乘风破浪的AMD

过去的六个月里,AMD的股价几乎翻了个倍。据AMD Q3财报显示,AMD在刚过去的第三季度收入同比上涨了54%,达到43亿美元;经营性收入则同比上涨了101%,超过10亿美元。

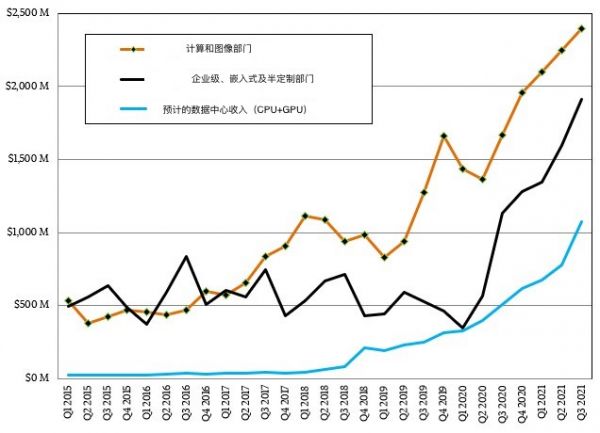

2021 Q3 AMD计算和图像部门与企业、嵌入式以及半定制部门收入占比为56%和44%,虽然企业、嵌入式和半定制部门收入占比相对较小,但数据中心市场的持续的需求让该部门的营收一直保持着强劲的增长。

AMD数据中心收入从2020年开始迎来呈现的增长势头

来源:next platform

AMD财报显示,第三季度企业、嵌入式以及半定制业务的营收上涨了69%,而经营性收入更是翻了近3倍,达到5.4亿美元;而Q2该部门的业务营收增加了183%,经营性收入更是增长了超过10倍。

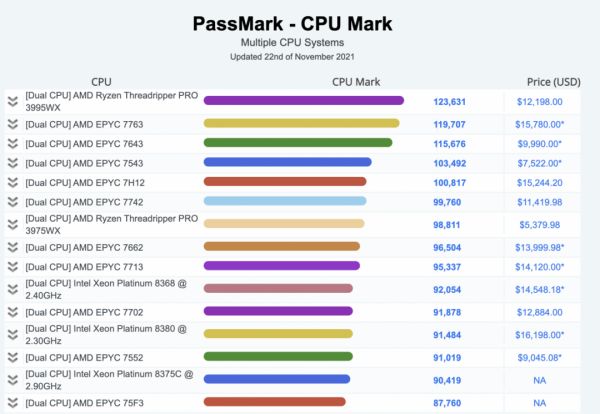

AMD CPU近年在服务器市场的强劲表现得益于其性能的良好表现和具有竞争力的性价比。根据PassMark上的跑分排名,在多线程的性能上AMD的EPYC处理器占据了前列,同时价格也更低。

多CPU系统天梯,来源:passmark

AMDEpyc 7763在SPECrate2017测试中的整点运算表现上领先至强8368 Q47.2%;在浮点测试上领先至强8380 36.5%。即使是第二代的EPYC 7H12也在测试上表现的比至强更好。

在性能的保证下,数据中心旺盛的需求让AMD打开了一片市场。根据OMDIA报告,AMD在2021 Q2的服务器市场上,拿下了16%的市场份额,创下最高纪录。

服务器CPU市场份额历年变化,来源:passmark

AMD CEO 苏姿丰表示EPYC处理器已经部署在微软的Azure、Google、Cloudflare、Vimeo、Netflix等企业的服务器中。Netflix表示借助第三代EPYC处理器,每台服务器的流媒体在降低TCO的情况下,吞吐量提高了一倍。

AMD狂奔,英特尔不慌

英特尔市场份额的下降,其实很大程度来自于缺芯的影响。以往服务器的CPU交期在2~4周,但现在想要拿到货要等待的时间可能会翻两倍甚至更多。当然价格也出现了上涨,目前低端产品市场价上涨了15%~20%,高端产品的市场价上涨了10%左右。

从上文的数据中,确实可以看到英特尔在服务器市场份额的下降,但事实上英特尔依旧是服务器CPU市场的王者。从收入来看,Q3 英特尔数据中心部门营收65亿美元,超过AMD Q3营收43亿美元,而AMD EPYC所在的企业、嵌入式和半定制部门营收为19亿美元。

英特尔的缺货+涨价让AMD有了进入市场的机会,但英特尔已经采取了一系列动作准备拿回市场份额。

为了解决缺货问题,首先英特尔加强了与台积电的合作,希望通过抢占3nm制程产能从而在下一代服务器CPU上实现性能领先。台积电供应链透露,英特尔将领先苹果成为台积电的首批3nm订单的客户,而这批订单中既包含笔记本CPU也包含服务器CPU产品。台积电方面表示相对于5nm制程,3nm工艺会使性能提升10%-15%,功耗降低25%-30%。随着在3nm工艺研发中困难的解决,台积电表示3nm 订单将会在2022年Q2量产。与之对应,分别于2022年、2023年量产的AMD的下一代服务器CPU Genoa和Bergamo将会采用5nm技术生产。

优先使用3nm既有助于英特尔追赶性能差距,也对英特尔避免出货难局面的重演有着重要意义。同时,英特尔也在通过IDM2.0计划去提高自己的产能以维持自己的供应链。目前英特尔10nm制程已经实现量产,按照英特尔最新发布的技术路线图,如果顺利2023年 intel 3将会亮相,英特尔作为IDM的优势将会显示出来。

ARM要在云计算闯出一片天

无论是英特尔还是AMD,都已经将数据中心业务当成未来要发展的重要领域。智研咨询发布的《2021—2027年中国数据中心行业市场竞争力分析及发展策略分析报告》显示,截至2020年年底,我国数据中心市场规模为1958亿元,同比增长25.27%,预计2025年将突破5900亿元,其中云计算是数据中心增速最快的应用市场之一。各大云服务公司Q3财报展示了云计算市场增长的强劲动力。微软云营收增长50%,谷歌云营收同比增长45%,亚马逊云营收上涨39%,百度智能云增速更是达到70%。

为了适应云计算的需求,AMD和英特尔采取了不同的策略。AMD方面推出了具有更多核心、更高密度的服务器CPU Bergamo,Bergamo最高可达128核/256线程的Bergamo。英特尔则是利用自身的生态优势则是可以为云计算提供在FPGA、SmartNIC以及存储等方面完善的技术支持。

在两家基于X86架构的神仙掐架时,有一些厂商看到了ARM的灵活性,希望用ARM架构在服务器CPU市场分一杯羹。

当网络协议、存储协议或安全设备管理功能在以太网适配器上的ARM处理器上运行时,CPU不需要运行协议,在降低CPU负载的同时还能加速数据传输。这一特性成为各大云服务厂商选择ARM架构的原因之一。

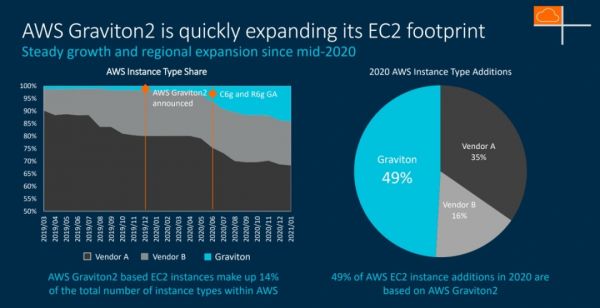

2019年,Arm公司为服务器产品推出的核心IP Neoverse N1,基于这一技术,亚马逊网络服务(AWS)开发了自研服务器芯片Graviton2。AWS表示与基于M5的实例比较,使用Grvtion2的实例成本降低了20%,性能提高了40%。截至2021年,Graviton2的实例占了AWS应用实例的14%,在2020年AWS增加的实例中有49%是基于Graviton2。

来源:Arm公司

第二代的Neoverse N2的单线程性能比N1增加了40%,此外Arm还推出了 Neoverse E系列,在功耗和面积上进行优化;Neoverse V系列则注重性能方面的优化。

除了云计算,ARM架构也被使用在了其他的应用场景。2018年,采用 64 位 ARM v8-A的Marvell ThunderX2 处理器被应用于英国气象局的Isambard中。今年,英伟达的GTC大会上,黄仁勋表示借助ARM架构的灵活性英伟达推出了专为加速计算设计的服务器CPU Grace,在与英伟达的GPU结合使用时,会提供比基于X86 CPU的系统快10倍的性能。

ARM架构的服务器芯片让人期待的原因还在于,这条赛道上有着许多中国厂商的身影。例如,基于ARM v9架构的阿里自研服务器芯片倚天,基于ARM v8架构的华为鲲鹏。

不过,第三方平台的测试表明,AMD 最新的 Epyc 处理器几乎在所有测试中都优于最快的 Neoverse N1 芯片很多,尽管 ARM 芯片具有更多内核。即使在调整 TDP 之后,这两款芯片的每瓦性能也大致相同。

ARM的优势需要依赖于可在 64 个或更多内核上理想扩展的综合基准,这并不代表 Phoronix 测量的真实工作负载,预计 AMD Zen 3 在单线程应用程序上领先 N1 60%。如果根据 Arm 的数据进行 N1 比较和项目,对于单线程(纵向扩展)工作负载,N2 仍将比 Zen 3 落后约 20%。

除了性能的问题,ARM阵营的服务器CPU玩家们还要考虑产能如何满足。

服务器CPU的江湖,风云莫测。

相关推荐

缺货+涨价,服务器CPU市场的未来属于谁?

芯片缺货涨价,“抢芯者”排队中

芯片大缺货下的思考

行业观察 | 狂涨价vs假缺货:华米OV囤货加剧涨价,缺货涨价潮或重塑半导体产业生态

疲软的半导体市场竟现缺货潮?

涨价400%,显卡仍旧缺货,罪魁祸首是屡创新高的比特币?

芯片缺货涨价不同,厂商“面面观”

逆袭英特尔:AMD取得CPU服务器市场十五年来最大胜利

晶圆产能紧张致芯片全线缺货,半导体上下游齐掀涨价潮

发新品抢占更多服务器CPU市场,借力产业链以小博大 ,AMD 是如何炼成的?

网址: 缺货+涨价,服务器CPU市场的未来属于谁? http://m.xishuta.com/newsview54652.html