打破海外垄断,光刻机龙头,技术全国唯一!

(来源:老张投研)

光刻机,突破了!

就在8月14日,我国研制出首台电子束光刻机“羲之”,该设备精确可达到0.6nm、线宽8nm,目前100kv电子束光刻机羲之已投入市场。

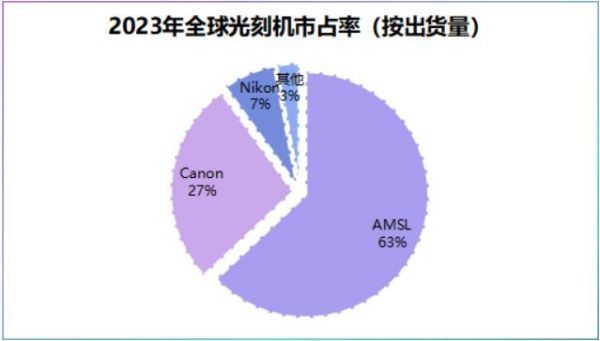

从整个光刻机竞争格局看,全球超60%的市场份额被荷兰AMSL占据,紧跟其后的是佳能和尼康,而“羲之”的出现意味着光刻机从此开始有了“中国身影”。

那么,电子束光刻机“羲之”与AMSL的DUV、EUV光刻机有何区别?

我们常说的DUV、EUV光刻机,是利用光源,通过多层反射镜将掩膜版上的图案投影到涂有光刻胶的晶圆上,而电子束光刻机则省去了光掩膜版,成本相对更低一些。

不过,有一说一,目前电子束光刻机仍无法完全替代EUV光刻机。

这是因为,电子束光刻机采用逐点扫描方式,每几个小时才能雕刻1片晶圆,效率远低于EUV光刻机,所以更适用于小批量高精度需求,比如芯片研发初期。

那么,我国还需在哪些地方补齐短板?

光刻胶是其中一个。

光刻胶是将掩膜版上电路图案复制到晶圆上的核心媒介,可以说再先进的光刻机,没有光刻胶也不行,好比动力电池之于新能源汽车。

目前,我国高端光刻胶KrF、ArF光刻胶国产化率不足5%,EUV光刻胶更是不足1%。

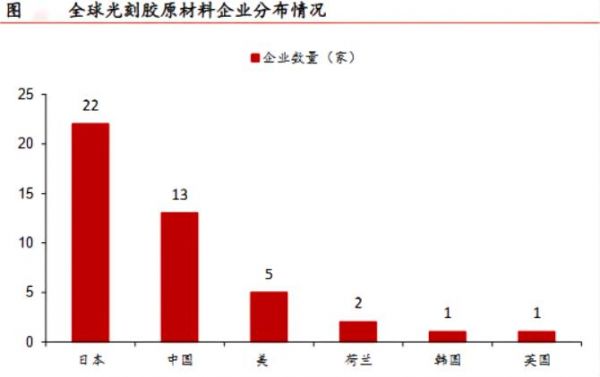

原因在于,光刻胶的原材料自供率低,核心材料树脂、单体、光致产酸剂以及淬灭剂等以日企为主导,约占全球市场份额的50%。

而,鼎龙股份也突破了。

鼎龙股份以打印耗材起家,如今已经形成以半导体创新材料为核心的平台型企业。

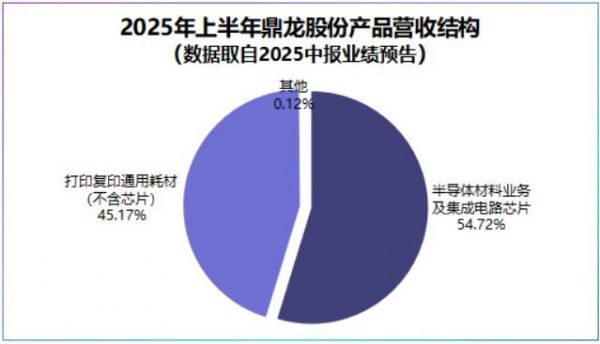

公司半导体材料主要涉及CMP工艺材料和晶圆光刻胶、半导体显示材料以及半导体先进封装材料,这三部分业务约占公司2025年上半年营收的54.72%。

目前,鼎龙股份已经开发出KrF、ArF光刻胶专用树脂及高纯度单体、光致产酸剂等核心材料,真正实现了原材料端的自主可控。

俗话说,打蛇打七寸,核心原材料的自主可控,让鼎龙股份光刻胶突破了。

截至2024年底,鼎龙股份已布局包括KrF光刻胶和浸没式ArF光刻胶在内的20余款高端晶圆光刻胶,12款已进入客户验证,其中7款进入加仑样阶段。

数据显示,预计到2028年全球半导体光刻胶规模将达到150.3亿元。其中,预计KrF、ArF光刻胶市场规模将分别达到49.3亿元、57.6亿元。

不过,鼎龙股份要想充分受益光刻胶市场红利,光有产品还不够,产能也得跟上。

就在2025年4月,公司拟通过发行可转债的形式,拟筹资建设年产300吨KrF、ArF光刻胶产业化项目以及半导体材料上游关键原材料国产化基地,总投资合计约13亿元。

并且,从研发费用流向上也能窥探到鼎龙股份有望吃到光刻胶红利的迹象。

2024年,公司研发费用达到4.62亿元,同比增长21.62%,主要系光电半导体光刻胶项目研发,单是研发费用已经与公司同期净利润5.21亿元近乎打了个平手。

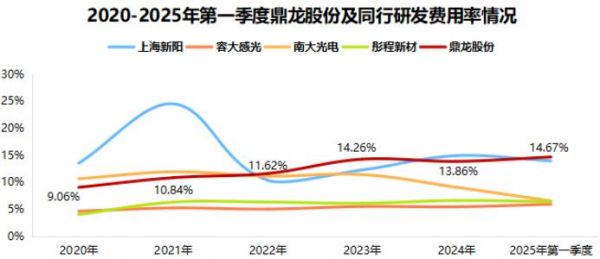

对比看,2020年至2024年,公司平均研发费用率为11.93%,高于彤程新材、南大光电等,构建了研发护城河。

然而,目前南大光电、上海新阳、彤程新材也在布局光刻胶,这时候的关键在于:谁能更快实现产品、订单落地,而非仅仅停留在实验室。

投资者活动信息显示,鼎龙股份已有2款光刻胶获得国内晶圆厂订单,2025年第一季度公司封装光刻胶、临时键合胶及高端晶圆光刻胶共实现销售收入629万元,真正做到了订单落地。

那么,鼎龙股份能否稳住研发优势、订单优势?

订单要看技术落地速度,而技术要看研发,归根到底是鼎龙股份能否稳住持续不断的研发。这一点问题不大,因为鼎龙股份底盘稳:

第一,CMP工艺材料增长稳

鼎龙股份CMP工艺材料覆盖CMP抛光液、CMP抛光垫和半导体清洗材料,这一业务主要看下游晶圆厂商需求。

2025年第二季度,晶圆长厂华虹半导体实现销售收入5.66亿元,同比增长18.3%,中芯国际实现销售收入22.09亿元,同比增长16.2%,晶圆出货量的增长已经反映到了大厂业绩上。

同时,随着下游AI、人形机器人、智能驾驶等需求爆发,芯片制程不断缩小,带着CMP抛光步骤大幅增加,14nm抛光步骤约21次,7nm则增至30次。

鼎龙股份是国内唯一一家全面掌握CMP抛光垫全流程核心研发技术和生产工艺的供应商,2025年上半年公司铜制抛光液成功实现订单突破。

业绩预告显示,2025年上半年公司CMP抛光垫营收同比增长59%,MP抛光液、清洗液产品合计销售收入同比增长56%,业务增长足够稳,能贡献业绩以支撑研发。

第二,半导体显示材料、封装材料成长快

半导体显示材料及封装材料方面,鼎龙股份主要围绕国内卡脖子环节,覆盖YPI、PSPI以及半导体封装PI、临时键合胶等产品。其中,早在2022年公司PSPI打破了国内垄断。

数据显示,2024年公司半导体显示材料实现营收4.02亿元,2025年上半年实现营收约2.71亿元,同比增长62%。

2024年,公司半导体封装PI及临时键合胶产品首次实现营收544万元,产品已经开始转化为业绩增长。

第三,盈利能力稳

真金白银的利润才是硬道理,手里有现金流才能不断升级生产线、研发新技术,否则光有订单不赚钱,就像开店忙得团团转却不进账。

从近五年利润水平看,2024年鼎龙股份实现净利润5.21亿元,同比增长134.54%,创下近五年最好利润水平。根据业绩预告,预计公司上半年实现净利润约3.05亿元,同比增长约40%。

反映到盈利端,2024年公司毛利率达到46.88%,2025年第一季度继续提高至48.82%,甚至超过了片仔癀。

鼎龙股份净利率增长更为迅猛,从2023年的10.79%提高到了2025年第一季度的20.44%,盈利空间不断扩大。

所以,风物长宜放眼量,光刻机终于迎来了中国身影!

而鼎龙股份每一次突破都是国产自主可控不可或缺的一环。

相关推荐

打破垄断,光刻机小龙头,切入ASML!

国产“光刻机”最大黑马!打破技术垄断,订单量激增500%,即将起飞!

国产“光刻机”第一龙头,打破垄断,订单激增500%,或冲击4月首妖

打破垄断,华特气体,未来10年无争议!

打破国外技术垄断,宁王入股、拿下比亚迪,这家公司什么来头?

“工业母机”打破垄断,这5大核心龙头,未来有望走出10倍空间?

铜缆高速连接第一股,华为910C芯片独家供应,唯一打破国外技术垄断!

华为真的打破芯片封锁了吗?

7500亿元,中国大举采购257台光刻机,美国芯片不好过了

国产“光刻机”第一龙头,或将成为中国版″阿斯麦″?下个″捷荣技术″?

网址: 打破海外垄断,光刻机龙头,技术全国唯一! http://m.xishuta.com/newsview140612.html