打破垄断,华特气体,未来10年无争议!

ASML有多厉害?

放一组数据就知道。

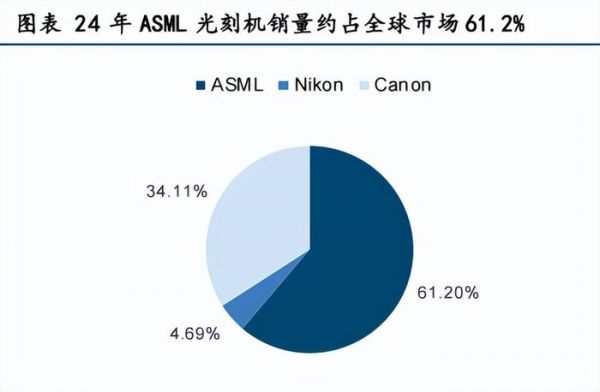

2024年ASML销售418台光刻机,全球市占率61.2%;其中有44台是EUV极紫外光刻机,全球市占率达到100%,真正实现一家独大。尼康、佳能两家公司虽然也具备生产能力,但更多集中在中低端光刻机领域。

不仅如此,2024年ASML首次交付2台EXE(High NA EUV)设备,引领行业走向下一时代。

从国内看,光刻机设备的量产仍需时间,但光刻气环节已有公司崭露头角。

华特气体是国内唯一一家同时通过荷兰ASML和株式会社光刻气认证的气体公司,自主研发出Ar/Ne、Ar/Ne/Xe等多款光刻混合气。

先说一下光刻气是什么。

光刻气,是光刻机产生深紫外激光的光源。换句话说,是芯片制造中能让“光刻机发光”的特殊气体,没有它,光刻机就不能在硅片上刻出精细电路。不同气体组合会影响光刻机的曝光波长,进而影响芯片制程。

能获得ASML青眼,华特气体厉害在哪里?

多款产品,率先打破垄断。

在电子特气领域,华特气体多种产品率先打破垄断。

经过二十余年的发展,公司逐步实现了六氟丁二烯、高纯三氟甲烷、光刻气、高纯四氟化碳等50余种产品的进口替代。

特种气体是华特气体的主要业务,现有超20个产品供应到14nm、7nm产线,部分氟碳类产品、氢化物已进入到5nm的先进制程工艺中。公司多数产品纯度都在5N以上,最高可达7N,综合实力位居行业一流梯队。

客户覆盖海内外半导体巨头。

华特气体客户类型有两类,一是半导体大厂,二是国际大型气体公司。

华特气体解决了中芯国际、长江存储、华润微电子、华虹半导体等公司,进口气体材料受制约的情况,当下国内12寸集成电路制造厂商的客户覆盖率超90%。

又凭借强悍实力,打进英特尔、美光、三星、海力士和台积电等海外巨头的供应链,以及法液空、林德集团等全球大型气体公司。

要知道,三星、美光、海力士都是全球一流IDM大厂,这样看来,华特气体能通过ASML的认证,也就不足为奇了。集成电路产线价值量高,生产工序环环相扣,对产品品质和良率要求高,选定供应商后不会轻易更换,令华特气体客户优势再次增强。

华特气体产品和客户没的说,但转回业绩端来看,公司似乎遭遇了一些增长困境。

2021年到2024年间,华特气体虽然净利润从1.29亿增长至1.85亿,但营收却原地打转。

即便2022年公司营收一度冲上18.03亿,后面受到消费电子景气度不佳的影响,2024年公司营收又降至13.95亿,与2021年保持在一个水平。

这种情况下,华特气体将目光转向了海外市场:

近年来,公司加快东南亚地区的布局,成功在泰国、新加坡、马来西亚建厂、设立子公司。2024年华特气体对海外市场开拓初见成效,产品通过4家新加坡半导体厂的认证。

公司在东南亚开疆扩土,无疑是明智之举。

第一,东南亚本身就是半导体大厂的代工聚集地。下图中可见,英特尔、联发科、美光、英飞凌、日月光、安靠等公司,纷纷在东南亚建厂,公司进驻东南亚可形成产业链协同效应。

电子特气供气方式,有气瓶模式、特易冷模式、槽车模式和现场制气模式4种。气瓶模式与特易冷模式中,对运输距离有明显要求。现场制气模式中,同样看重公司的现场管理能力。

不论怎么看,海外就近建厂,对华特气体来说都是利大于弊的举措。

但东南亚区域内多为半导体大厂,议价能力本身就强,对行业理解又很充分,定价会比国内客户低不少。这一点在盈利能力中也有反应,2024年华特气体海外业务毛利率为24.4%,明显低于国内的32.04%。

将目光放的更加长远,结合全球半导体市场发展、国产替代的情况来看,华特气体业绩重回上行趋势,大概率只是时间问题。

1.全球半导体销售额保持增长。

电子特种气体,用于集成电路、显示面板、半导体照明、光伏等行业的生产制造。

半导体仍是电子特气下游最大应用市场,2024年占比超过70%。数据显示,2024年全球半导体销售额同比增速为19.1%。在AI芯片、存储芯片推动下,预计2025年仍能实现两位数增长。

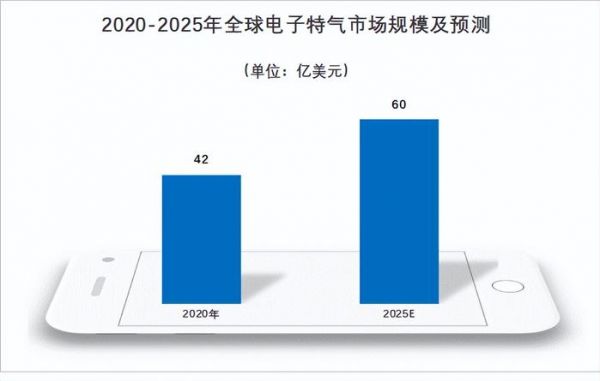

2020-2025年,全球电子特气市场规模有望从42亿美元增长至60亿美元。

2.集成电路技术进步,增加电子特气用量。

芯片技术迭代很快。

摩尔定律中指出,价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。芯片制造工序增加,电子特气用量也将随之提升。

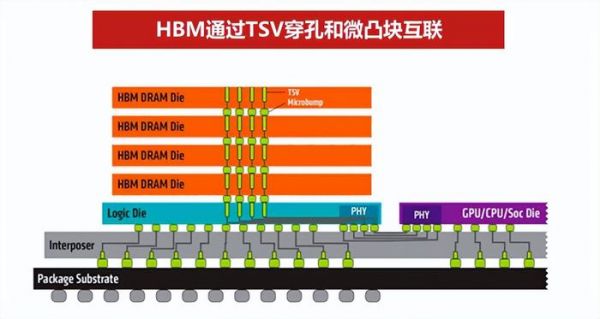

此外,3DNAND制程工艺、DRAM、HBM等工艺,扩大了高纯三氟甲烷、高纯氪气、乙硅烷、甲烷、全氟丁二烯等产品的应用。

HBM可以解决AI芯片的数据传输问题,在高算力场景下无可替代。华特气体可为HBM产品的TSV硅通孔工艺提供刻蚀气体——六氟丁二烯。该气体产品附加值很高,随着六氟丁二烯用量增加,华特气体有望实现盈利能力与业绩的双重改善。

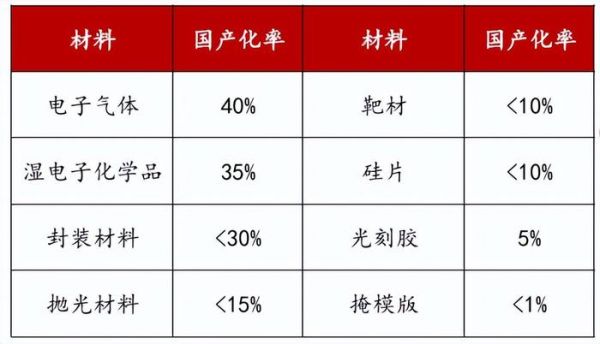

3.半导体材料的国产替代。

在半导体材料中,虽然电子特气与靶材、光刻胶等相比国产化率较高,但也只有40%。预计未来10年内,国产替代会逐步推进,华特气体的营收还有不少放量空间。

最后,总结一下。

凭借在电子特气领域强悍的技术实力,华特气体成为国内唯一一家通过ASML与株式会社光刻气认证的公司。3D NAND、HBM等技术渗透有望增加电子特气用量,国产替代背景下,想必日后华特气体的业绩增长不是大问题。

发布于:山东

相关推荐

打破垄断,光刻机小龙头,切入ASML!

电子特气国产化,中国芯片自主的另一场战争和机遇

「华存电子」推出第五代智能存储PCIeSSD架构,打破国际垄断 | 芯创业

国芯科技:解决国产RAID卡无“芯”之痛,打破国外垄断

“工业母机”打破垄断,这5大核心龙头,未来有望走出10倍空间?

金砖四国打破垄断,印度“鸿蒙”借势腾飞

打破垄断,扬杰科技,闷声发大财!

日本半导体教父投靠中国,备受争议,直言帮助中国芯片打破垄断

2021平台经济解读报告:未来10年,将是人文复兴与科技基建的10年

美团外卖的垄断不是该不该打破,而是如何打破的问题

网址: 打破垄断,华特气体,未来10年无争议! http://m.xishuta.com/newsview138593.html