天孚通信57%毛利率,2025年7月“一路飞升”信市值突破700亿。

当新易盛以385%的净利润增速震惊市场时,天孚通信却在另一个维度书写传奇。

57.22%的毛利率与41.3%的净利率,不仅碾压中际旭创、新易盛等光模块巨头,甚至比多数互联网公司的利润率更耀眼。

这家为英伟达供应“光器官”的企业,正以纳米级的精密制造,卡住全球AI算力的咽喉。

毛利率之谜,光器件的“心脏手术”。

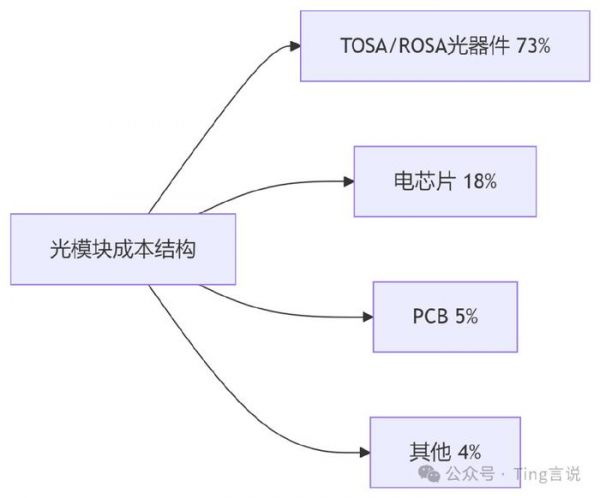

要解开57%毛利率的奇迹,需深入光模块的价值链腹地。

当同行在电芯片和PCB环节厮杀时,天孚通信牢牢掌控着73%的价值高地。其核心武器是三大“光学手术刀”。

1. TO-CAN封装技术。将激光器芯片封装进φ5.6mm金属管壳。气密性达10⁻⁸Pa·m³/s(相当于太空舱级别)。良率99.3%(行业平均97.5%)。

2. FA光纤阵列。128通道光纤定位精度±0.1μm。热膨胀系数匹配技术使温漂

3. 波分复用耦合。单光纤传输8波长信号。通道间隔0.4nm(相当于头发丝的1/2000)。

“我们卖的不是零件,是光信号的高速公路。”董事长邹支农在实验室举起一枚TOSA器件。这颗指甲盖大小的装置,决定着800G光模块能否在300米距离实现零误码传输。

从1.6T到CPO的惊险跳跃。

面对光模块迭代周期从4年压缩至18个月的生死时速,天孚祭出四重防御。

技术路线全景图。

在赣州生产基地,纳米级加工正在创造未来。无尘车间每立方米微粒数(手术室标准)。离子束蚀刻光学透镜表面粗糙度

这些投入换来的是产品迭代的绝对统治力。当竞争对手刚攻克800G技术时,天孚的1.6T光引擎已搭载在英伟达GB200超级芯片上,为全球最快的AI集群供血。

60%营收背后的生死绑定。

翻开天孚通信客户名单,一个名字决定生死。Fabrinet(代工英伟达光模块)占其营收60%。这种深度绑定既是蜜糖也是砒霜。

共生红利。提前18个月获取技术路线图。参与NVIDIA LightSpeed架构设计。独家供应CPO光纤连接器。

单客户依赖度过高。铜缆方案分流短距传输需求。技术泄密可能培育新对手。

“我们和英伟达是神经元和大脑的关系。”总经理欧洋在股东会上比喻。为降低风险,天孚正将技术触角伸向华为昇腾生态,华为384算力集群使用的7000个400G光模块中,30%的光器件来自天孚。

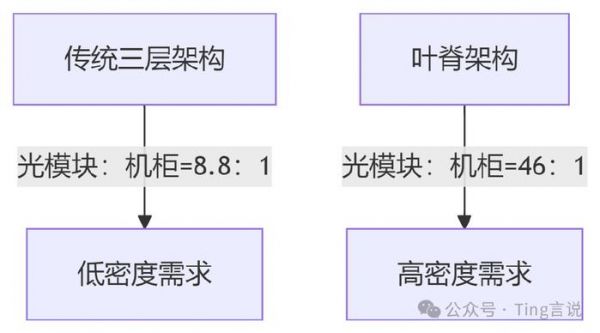

叶脊架构点燃的46倍增量。

AI算力革命正在重构数据中心“血管网络”。

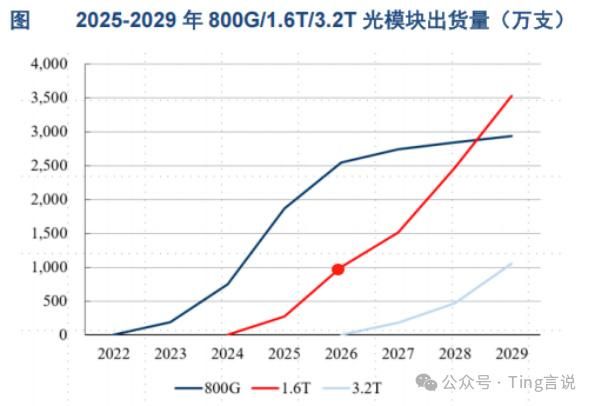

这种架构变革引发链式反应。单项目消耗7000个400G模块。1.6T模块采购量超百万级。CPO渗透率2025年达40%。

更凶猛的浪潮已在眼前。2025年需求突破1000万只(2023年仅80万)。2026年量产即达千万级。2027年规模将达$45亿(CAGR 65%)。

天孚通信的扩产计划印证着行业狂热。苏州新基地投产后,光引擎月产能将从50万件增至200万件,相当于吃掉全球1.6T市场30%份额。

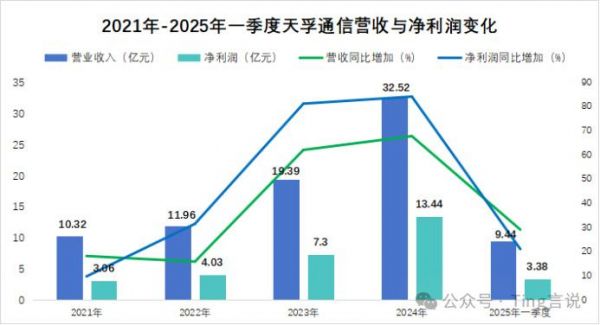

2024年公司实现营收32.52亿元,与2021年10.32亿的营收规模相比,有着明显增长。不仅如此,2025年一季度,天孚通信分别实现了29.11%、21.07%的营收和净利润增速。

业绩与技术的双重加持下,2025年7月天孚通信市值成功突破700亿。

高毛利下的暗礁与灯塔。

尽管毛利率傲视群雄,财报深处仍藏隐忧。

风险预警表。

存货积压,原材料账面值12亿,HBM降价可能引发减值。技术泄密,前工程师涉密案导致CPO项目延期。路线赌注,铜缆方案在3米内传输成本低30%。

邹支农的破局之策堪称激进。申请硅光技术专利217项,构建诉讼防火墙。收购新加坡晶圆厂切入磷化铟衬底。激光雷达光学部件营收占比突破15%。

纳米争夺战。

在苏州纳米园的十万级无尘车间里,机械臂正将128根光纤插入比指甲盖还小的阵列孔。每完成一个FA器件,就有800G数据获得传输通道.这相当于每秒传送4部高清电影。

天孚通信的57%毛利率,本质是纳米精度对算力革命的定价权。

当英伟达的GPU吞吐量每年翻番,当华为的算力集群规模突破十万卡,这场发生在光纤与芯片交界处的战争,将决定谁能在AI狂潮中掌控数据的血脉。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

发布于:广东

相关推荐

电池企业半年报:毛利率见顶,出口、储能求突破

这条赛道火了,一颗牙齿撑起700亿

口腔医院第一个IPO来了,市值85亿

34岁,他把这一品类做到全球第一,市值700亿

47岁女CEO掌舵,小小牙齿撑起700亿市值

广东90后收获一个科创板IPO,市值700亿

从千亿人民币到千亿美元,医药企业市值飞升之路怎么走?

红杉坐镇,58岁教授做出一个IPO:市值700亿

马斯克直呼“疯狂” ,特斯拉万亿市值只是起点?

又一个女性隐秘生意火了:700亿

网址: 天孚通信57%毛利率,2025年7月“一路飞升”信市值突破700亿。 http://m.xishuta.com/newsview139149.html