英伟达市值全球新高,小弟股价却崩了

来源:格隆汇

2017年,加密货币的淘金热席卷而来,三位有着华尔街对冲基金背景的创始人将目光投向了以太坊挖矿。他们成立了AtlanticCrypto(后更名为CoreWeave),在曼哈顿办公室的台球桌上堆满GPU,就这样开启了“挖矿”生涯。

谁也没想到,这个看似简陋的起点,会在日后成长为AI算力领域的重要玩家。

好景不长,加密货币市场的崩盘让他们陷入困境,大量闲置的GPU成了烫手山芋。

机缘巧合下,他们发现这些GPU在AI训练中大有可为,于是误打误撞进入了AI算力租赁领域。

2025年上市,CoreWeave在半年时间里股价翻了接近3倍,虽然开支庞大尚且未盈利,但外界对他的期待源自于公司最核心的优势——抱到了真大腿!

01

英伟达的阳谋

这一转型,看似偶然,实则与英伟达的战略布局有着千丝万缕的联系。

作为GPU市场的绝对霸主,英伟达正急需一个“棋子”来分散对亚马逊AWS、微软Azure等超大规模云服务商的依赖。这些巨头不仅在自研AI芯片,还试图通过大规模采购压低GPU价格。

而CoreWeave的崛起,恰好成了英伟达的“缓冲层”。

CoreWeave的商业模式,本质上是算力中间商。它不像传统云服务商那样提供CPU、存储或安全服务,只专注于出租“裸金属裸硅片的GPU算力”。

客户主要分为两类:一类是微软、OpenAI等需要紧急扩容的科技巨头,也是给CoreWeave贡献绝大部分收入的大客户;另一类是无力自建GPU集群的中小AI公司。

这层密切合作意味着,你越能早点拿到显卡,就越能早早用一纸长期合同锁住大客户,这是那些小型第三方数据中心运营服务商无法媲美的优势。

因为GPU性能每年都在迅速提高,拿卡能力一般的服务商,丢客户的可能性很大。去年11月在Blackwell芯片的逐步量产后,CoreWeave立即与OpenAI签订5年119亿美元协议,用长期合同锁死客户迁移路径。

在英伟达与CoreWeave精心编织的闭环下,AI训练芯片市场最先进的一批芯片供应节奏掌握在他们手中。

这个闭环是如何实现的呢?

首先,英伟达早期投资CoreWeave,助其估值从20亿美元飙升至IPO前的230亿美元,通过持股获得账面收益。然后,CoreWeave用融资款大量采购英伟达GPU,反哺后者收入。接着,公司再以GPU为抵押获取贷款,进一步扩大采购,形成“借贷-采购-再借贷”的循环。

最后也是最关键的一环,通过调控算力供给,英伟达得以间接维持GPU市场的稀缺性与高价。

而这波操作,让英伟达既控制了供应链,又规避了直接下场做云服务的利益冲突。

CoreWeave是目前唯一一家拥有可靠运行大规模10万张H100芯片集群的非超大规模公司。并受委托为OpenAI和MetaAI等AGI实验室、JaneStreet等高频交易公司,甚至NVIDIA的内部集群管理大型GPU基础设施。

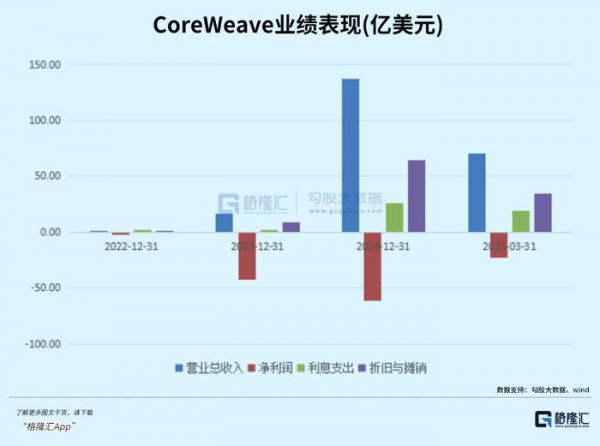

业绩方面,转型后的CoreWeave增长迅猛。2023年营收2.29亿美元,2024年就飙升至19.15亿美元,同比增幅达736%,未完成合同金额累计高达151亿美元。

从这里可以看出,CoreWeave的竞争优势,很大程度源自于抱到了英伟达这条好大腿。

而牢牢地抱住英伟达这条好大腿,就股价来说足矣。

2025年3月,CoreWeave在纳斯达克上市,发行价40美元。

上市过程一开始比较坎坷,原计划募资40亿美元,最终缩水至15亿美元,发行价也从55美元下调。首日开盘价39美元,盘中一度跌至37.5美元,最终收于发行价,市值约189亿美元。

不过上市第三天,受OpenAI用户激增利好,股价单日暴涨42%,市值突破240亿美元。此后股价波动剧烈,6月20日最高达到了187美元,随后下跌了25%,截止7月11日收于138美元。

股价的剧烈波动,源于多重矛盾。

一方面,市场相信AI算力需求长期增长;同时,又担忧其盈利能力和债务风险。

公司一季度营收保持了超高速的增长,同时净亏损也在成倍放大,仅利息和折旧开支就占了公司营收的72%之巨。

去年公司负债额达到了129亿美元,其中有79亿美元债务是靠抵押英伟达GPU获得。况且,公司对GPU的折旧年限设定为六年,高于同行3-4年的平均水准,难免有压低折旧成本且高估资产价值的嫌疑。

此外,7月7日公司宣布增发股票收购数据中心基础设施提供商Core Scientific,交易价值接近90亿美元,后者拥有全美13个数据中心及一定发电能力等资源。

这种不断靠GPU举债和吞噬现金流的扩张速度,如同高悬在CoreWeave头顶的达摩克利斯之剑,使其在市场波动中显得格外脆弱。

因为一旦AI算力需求增速放缓,或英伟达推出新款GPU导致现有设备贬值,CoreWeave背负的债务将成为沉重负担。

其次,公司的商业模式并非无坚不摧,头部客户若选择自建算力设施,也会严重冲击其营收来源。

另外,CoreWeaveIPO新发股不到总股本的10%,半数由英伟达等基石投资者持有,少量交易就能引发股价巨震。

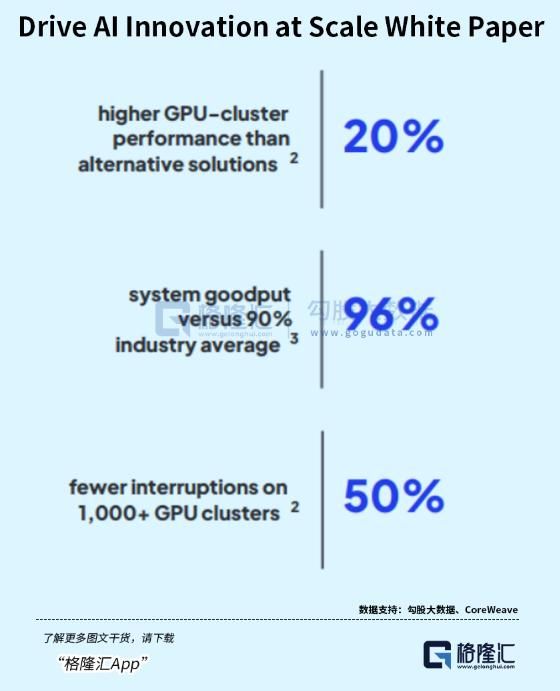

但你不能说他一点能力都没有,CoreWeave算力集群的先进程度,得到过专业机构的认可。

在一份由SemiAnalysis和CoreWeave合作的白皮书中,前者将其评为唯一一家白金级AI云提供商,领先于AWS、Azure和GoogleCloud。

除了拥有大量的GPU显卡资源,公司在对计算集群中AI训练和推理的过程中,从数据在GPU之间的传输方式到作业各个部分的性能优化,这一点也能帮助继续留住不愿意花精力维护设备的专业客户。

但长远来看,营收来源和债务风险还取决于替代路线(譬如ASIC)的迭代速度变化。如果大型云服务商巨头自建数据中心加速,能提供更具性价比的服务,CoreWeave会面临更大的竞争压力。

总的来说,CoreWeave的崛起路径,其实为全球算力租赁产业绘制了极具参考价值的商业图谱。公司以绑定供应商优质显卡资源、深度定制化的技术交付服务以及对资本杠杆的高效运用,在英伟达生态中构建起差异化竞争优势。

这些特点对于挖掘国内算力租赁商而言,也是值得借鉴的。

02

从CoreWeave角度看国产算力租赁商

上半年,DeepSeek带动了上游AI基建的投资积极度。特别是互联网大厂对AI基础设施建设的需求快速提升。

阿里巴巴未来三年用于建设云和AI硬件基础设施的资本开支超过3800亿元。

腾讯今年一季度的资本开支同比增长了91.35%,但受贸易摩擦和供货节奏波动影响,环比掉了25%。从去年整个财年来看,开支直接翻了两倍,其中训练基础模型、赋能AI应用以及为外部客户提供云服都是开支重点。

从公司财年来看,FY2024合计资本开支为767.6亿人民币,同比+221%,资本开支快速扩张。

字节跳动的算力需求得到了AI模型使用量指数级增长的支撑。去年中国公有云大模型调用量达114.2万亿Tokens,其中火山引擎份额第一,高达46.4%。

随着豆包深度推理模型的发布,AI工具类Tokens的处理量快速增长,2025年5月tokens的处理量较2024年12月增长了4.4倍,其中AI搜索相关tokens增长了10倍,AI编程tokens增长了8.4倍。

为了解决短期算力缺口,大厂一般会通过自建算力和租赁算力来提高供应。

由于高端芯片采购的限制,国内大厂难以直接购买高端芯片。因此大厂通常会与被租赁公司签订算力服务合同,约定服务年限及合同金额,相关服务器、AI芯片采购以及IDC等基建由被租赁公司完成。

除了大模型厂商、云厂商直接对算力租赁公司下单,各地智算中心算力正如火如荼规划建设,算力租赁公司也是智算中心算力建设的重要一环。

另一方面,国内能够大量采购AI服务器进行AI训练推理的企业本来就少,大模型未来市场集中度会逐渐提升,采购服务器建设数据中心的重资产模式将产生大量的算力冗余,企业“由买转租”的趋势是比较清晰的,智算中心等以公有云方式部署的算力租赁方案也会成为很多中小企业的选择。

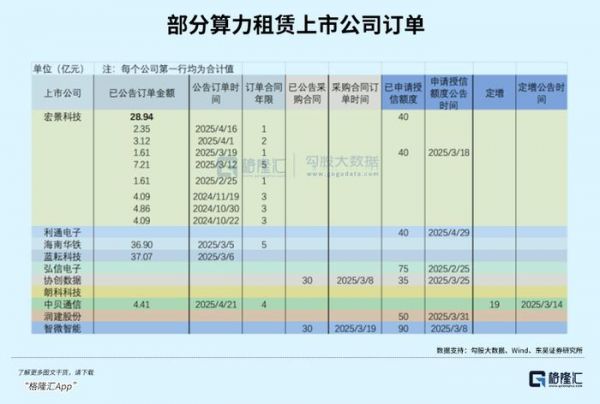

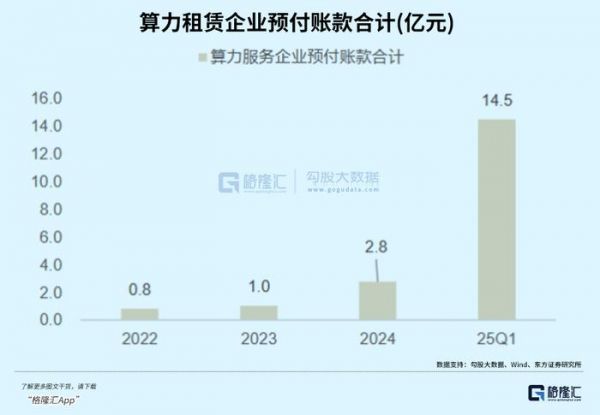

上半年,鸿景科技、协创数据、有方科技、海南华帖、润建股份等公司的一季报均展示了算力相关业务的进展,部分公司更是通过算力租赁实现了业绩增长,预示着算力租赁行业进入景气周期。

虽然一季度签了单,相关企业的预付账款有了明显增加,但固定资产变动不大,因此二季度可能构成了比较好的观察节点。伴随着服务器的逐步交付使用,相关企业固定资产金额和算力服务收入有望进入较快的增长阶段。

算力租赁这条赛道近几年其实已经涌入了不同背景的玩家,除了大型云服务提供商,还包括专业IDC服务商,具备IDC建设运营经验的企业,以及一些跨界玩家。

在未来算力大量需求需要被满足的背景下,对算力租赁玩家拿卡能力,交付能力,以及经营运转能力提出了很高的要求。

而能否拿到最先进的算力芯片,以及能否稳定经营(譬如,与大厂签订长约),可能就成了两门彻底不同的生意,这也是CoreWeave相对国内厂商能给更高估值的主要原因。

根据机构测算,当企业实现了万卡集群,即将1024台服务器全部出租时,集群全部用高级卡赚得的年化净利润规模能比普通卡多一倍。

03

出租机柜变成链上资产?

传统互联网数据中心(IDC)正加速向人工智能数据中心(AIDC)进化,算力租赁赛道的盈利预期存在着预期差。

高功率密度使得AIDC能够更高效地满足AI训练、推理等高性能计算需求,这些需求通常具有更高的附加值,能够带来更高的租金收益。

从融资端角度来看,算力租赁的现金流稳定性又使其具备成为RWA优质标的的潜力,RWA项目推动算力资源上链,把显卡资源代币化,使GPU成为可交易的资产,也可帮助降低运营商的资金压力。

算力租赁在具备市场持续成长、收益率清晰透明和市场融资需求明确的三大特征下,有望成为RWA产业链的下一个结合点。

从业绩弹性和估值角度,算力租赁是国产算力一个值得期待的方向。(全文完)

(转自:格隆汇APP)

相关推荐

英伟达崩了,谁的锅?

一人敌一企!英伟达股价狂飙,黄仁勋个人身价超越整个英特尔市值

英伟达股价飙升至历史新高:“大家都在抢我们的芯片”

英伟达市值突破万亿美元 GPU无敌:Intel的CPU再见

英伟达Q4业绩爆表股价却跌了,都是挖矿遇冷惹的祸?

英伟达股价已经见顶了吗?

见证历史!英伟达超越苹果成全球第二

英伟达市值突破3.6万亿美元,刷新美股历史

拼多多股价刷新历史新高 市值达1079.18亿美元

超越苹果!英伟达市值突破3万亿,成全球市值第二高的公司

网址: 英伟达市值全球新高,小弟股价却崩了 http://m.xishuta.com/newsview138757.html