以史为鉴,这轮AI资本支出狂潮,是繁荣还是泡沫?

当今世界正被一股前所未有的人工智能(AI)热潮席卷,投资者正身处“一代人仅一次”的私营部门资本支出繁荣期。

纵观经济史,资本支出繁荣并不罕见,它们往往由变革性技术或投机狂热驱动。

德银深入研究了历史上几次著名的资本支出繁荣与萧条——从18世纪的运河建设、19世纪的淘金热和铁路狂潮,到20世纪末的房地产和科技泡沫——并将其与当前2020年代的AI投资热潮进行对比。

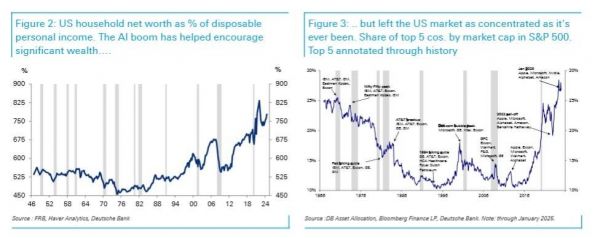

分析师认为,本轮AI投资潮与历史上的大型资本开支有一个关键区别——主要依靠企业盈利而非债务融资,这在一定程度上降低了系统性风险。但美国家庭净资产与可支配收入之比处于历史最高水平,股市集中度也创下新高,这增加了财富效应传导带来的系统性风险。

资本开支“繁荣”往往难逃崩溃

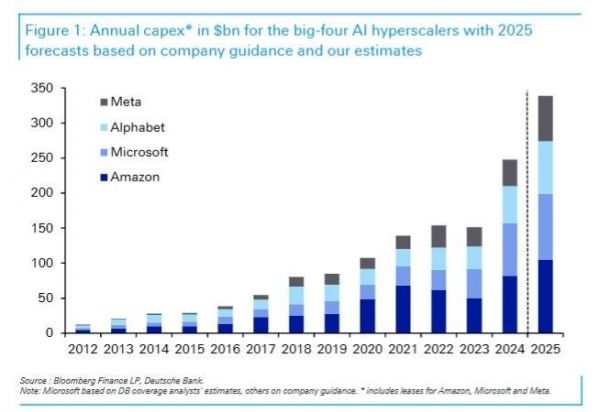

德银分析师在2月27日的报告中表示,本轮AI资本开支“盛宴”由美国科技巨头们主导,其中四巨头——Amazon、Microsoft、Alphabet和Meta Platforms今年总资本支出可能飙升到惊人的3400亿美元左右。

这是什么概念?这四家公司的总投资额,已经超过了希腊(人口约1000万)的年度GDP,与埃及(人口约1.13亿)的GDP相当。

但回顾历史,历史上的私营资本开支狂潮往往难逃崩溃。

从18世纪英国运河热潮,到19世纪的铁路狂潮,再到20世纪末的互联网泡沫,几乎所有由私营资本主导的重大技术投资都经历了繁荣——崩溃循环。这些案例表明,即便最终证明是变革性的技术,短期内也难逃投资者过度乐观带来的泡沫。

2000年的光纤是现在的算力吗?

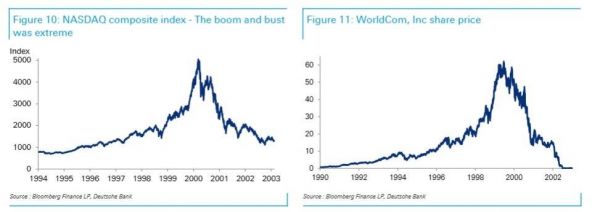

以离投资者较近的科技泡沫为例。当时投资者追逐任何与互联网相关的初创公司,使纳斯达克指数在1995年至2000年3月的峰值期间上涨了约400%。

支撑这一局面的是电信基础设施领域的巨大资本支出热潮——新互联网经济的“管道”。

在电信放松管制(1996 年美国《电信法》)和乐观的流量预测之后,数百家新公司进入市场建设光纤网络和数据服务。老牌电信公司(美国电话电报公司、世通公司等)和新进入者(环球电讯、Level 3、奎斯特)在网络扩张上大肆挥霍。

在1999年至200 年左右的高峰期,电信行业的年度资本支出达到约1200亿美元(2000 年美元)——按今天的价值计算相当于超过2100亿美元——这是有史以来最大规模的快速资本建设之一。

这为在美国各地铺设约 8000 万英里的光纤电缆提供了资金,极大地提高了网络容量。问题在于产能过剩:互联网流量每100天翻一番的预测被证明严重夸大(实际增长接近每年翻一番)。

到2001年,情况变得很明显,供应远远超过需求(2005年末,85%的那些光纤线路仍然处于未使用状态)。

由于大量光纤和交换设备闲置未用,带宽价格暴跌约90%。数十家电信运营商破产——特别是环球电讯(2002年在一个季度内亏损34亿美元后破产)和世界通信公司(会计欺诈掩盖了其失败的经济状况)。设备制造商(朗讯、北电)也随着订单枯竭而倒闭。

与此同时,盈利微薄的网络初创公司耗尽了风险投资资金和首次公开募股的收益;到2002年,纳斯达克指数暴跌近80%。电信业的崩溃拖累了更广泛的投资——2000年后美国科技资本支出大幅下降——导致了 2001年的经济衰退。

但值得注意的是,过度投资留下了宝贵的遗产:在繁荣时期铺设的光纤骨干网最终在 21 世纪后期促成了宽带和云计算革命。但在繁荣时期的投资者遭受了巨大损失(数万亿美元的市值蒸发)。

以欧洲为例,围绕着3G移动网络的推出,欧洲电信公司在2000年左右在无线频谱许可证和网络基础设施上花费了巨额资金。结果债务遗留问题使许多电信公司濒临崩溃。

但到21世纪中期,3G网络全面铺开,移动数据使用量开始飙升——尽管在智能手机后来出现之前,并未达到最初大肆宣传的程度。所建设的基础设施(以及获得的许可证)确实使欧洲在某些方面领先于世界进入移动互联网时代。

但从投资者的角度来看,3G泡沫在很大程度上是具有破坏性的:电信股至今仍未恢复到1999年的高点,大量股东价值已经蒸发。

殊途同归?AI热潮的“同”与“不同”

对比历史上的资本支出热潮,德银发现,当前的AI热潮与它们有着许多相似之处:

资产价格飙升:无论是土地价格(如日本1980年代)还是股票价值(如运河1790年代、铁路1840年代、互联网1990年代),许多资本支出热潮都伴随着资产价格的快速上涨,远远超过了经济增长的速度。

杠杆和债务: 区分温和繁荣与严重萧条的一个关键因素,是所涉及的杠杆(债务)程度。历史经验表明,信贷密集型资本支出热潮,往往会导致更严重的衰退。

德银表示,与历史上的许多泡沫不同,当前的AI资本支出热潮,主要由美国大型科技公司的盈利而非债务提供资金。这在一定程度上降低了系统性风险。

如今的人工智能资本支出热潮并非由债务融资,且主要来自美国大型企业的盈利,这可能是一个好迹象。这降低了人工智能产品及其制造组件需求急剧放缓的系统性风险。

但另一方面,美国净财富占可支配收入的比例在过去三年中从未如此之高,而且股市在对大力投资人工智能资本支出的最大市值股票的敞口方面从未如此集中。

这意味着,一旦市场对AI的热情消退,或者出现“AI寒冬”,这可能会对美国的财富产生巨大影响,并且即使破坏性的债务解除极不可能发生,也可能扰乱经济。

相关推荐

以史为鉴,这轮AI资本支出狂潮,是繁荣还是泡沫?

繁荣与泡沫背后,AI独角兽的IPO“野望”

明年迎来AI泡沫集体爆发?不,融资将再创新高,但这或许是最后一次狂欢

炒作还是赌未来?量子技术深陷淘金狂潮

印度如何走出资本寒冬(下):热钱再次涌入,是产业进化还是下一个泡沫?

AI是下一场“互联网泡沫”?谈谈大模型发展的三个瓶颈

AI行业存在泡沫吗?

明年迎来AI泡沫集体爆发?或迎来最后一次狂欢

科技股疯狂造富的背后,“泡沫”离我们到底有多远?

以史为鉴,重大疫情中如何利用资产配置缓冲市场风险?

网址: 以史为鉴,这轮AI资本支出狂潮,是繁荣还是泡沫? http://m.xishuta.com/newsview133230.html