AI独角兽开始卖身大厂

在2024年夏天,人工智能的发展速度仍在不断抬升着市场的预期。在这股浪潮中,数百家新兴科技公司在美国科技创业的胜地涌现,科技七巨头(Magnificent Seven)在资本市场的表现也一路走高。

然而,同步于不断刷新纪录的AI能力,紧张的气氛也随着夏季高温逐渐弥漫。硅谷和湾区的AI创业公司内部,正在经历一场悄然的震动。

事件围绕着一个名叫David Luan的年轻行业新星。作为Adept AI的联合创始人兼CEO,几个月前David还满怀激情参加各种交流和路演,与志同道合的从业者们振臂誓言AI的颠覆应用将挑战传统IT巨头的疆域,开辟出全新世界。然后,就在近几天,他作出了一个意外的转身——带领公司的核心团队集体加入亚马逊。

这个爆炸性消息很快在业内传开,引起了广泛的讨论。

一、AI独角兽的生存困境

要读懂David的选择,可能需要设身处地理解AI独角兽们所处的困境。对于投身于本世代AI的大型语言、图像、视频乃至多模态模型研发的初创厂商,早已成为天文数字般的研发军备赛还在不断升级。

Anthropic的首席执行官近日公开表示,当前AI模型的训练成本已达到10亿美元量级,而在未来三年内,这个数字可能会飙升至100亿甚至1000亿美元。

这种规模的投资对于大多数初创公司已经构成了不可能逾越的障碍。在上一轮融资快速耗尽之时,这些公司正艰难地拼尽一切方法平衡现金流。

Character.ai是另一个典型案例。这家公司虽然拥有大量活跃用户,但年收入却不足2000万美元,且缺乏拓展研发回报的能力。有业内人士解释,在AI行业,拥有先进技术并不意味着有能力变现,拥有独特可用的闭源能力和广泛用户,也并不意味着就能赚钱。真正的挑战已经不是推出产品、找到用户,而是形成可持续、可覆盖研发投入并维持公司运营的商业模式。

产品的竞争不断白热化,用户触及的成本在一轮又一轮投放竞赛后飙升,而融资环境的急剧恶化,使AI独角兽们的处境雪上加霜。

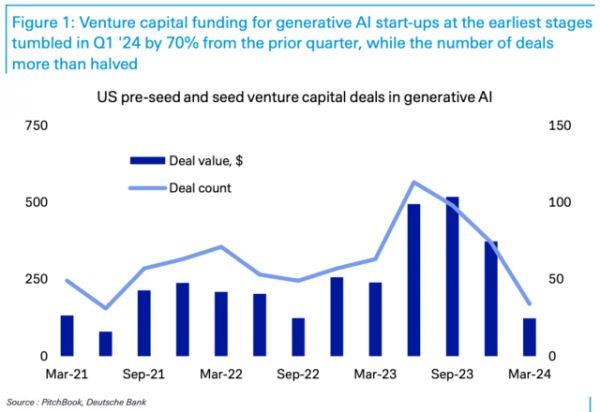

德意志银行的最新报告显示,2024年第一季度,美国生成式AI初创公司的种子轮和早期融资总额仅为1.23亿美元,较上一季度暴跌超过三分之二。融资交易数量也从上一季度的70多笔锐减至34笔。

面对如此高昂的研发成本、难以平衡的现金流以及日益紧缩的融资环境,David Luan的选择似乎也就不那么令人意外了。

二、大厂的“另类收购”新模式

一直以来,大型科技公司收购AI初创公司都是司空见惯,为什么Adept AI的案例会引发超乎寻常的关注?原因在于亚马逊采用了一种新的“另类收购”模式。

这种被The Verge称为“反向收购招聘”(reverse acquihire)的模式,最早由微软在今年3月收购Inflection AI时使用。微软支付了6.5亿美元用于技术授权,同时招募了Inflection AI的核心人员和大部分技术团队,组建了新的Microsoft AI部门。

值得注意的是,就在Inflection AI被微软“收购”的同一个月,Reid Hoffman在一次演讲中预测,Inflection发生的事情将成为未来人工智能交易的“模式”。Hoffman作为Inflection的投资人和微软董事会成员,同时兼具两边内部人士的视角,他观察收购全程产生出这个预测,目前看颇有先见之明。

仅仅几个月后,亚马逊就在对Adept AI的交易中采用了类似的模式。他们没有直接收购Adept AI,只是招募了该公司约66%的员工,包括联合创始人兼CEO David Luan在内的核心团队,并获得了部分技术的非独家授权。

如此“另类”的收购,层层风险压力下初创公司只能被动接受,然而是什么趋势大厂设计这一选项?

Menlo Ventures的董事总经理Venky Ganesan对这种做法给出了一个精辟的评价:“这是‘科技七巨头’(Magnificent Seven)进行收购的新方式,无需FTC的审查或批准,就能获得知识产权和团队。”

这种模式可以帮助大厂快速获取顶尖AI人才和技术。通过这种“另类收购”,大厂可以一次性获得一个完整的、经过市场检验的AI团队,大大加速自身的AI研发进程。

此外,这种模式能帮助大厂巩固在AI领域的优势地位。德意志银行的报告指出,亚马逊此举是为了“减少对第三方初创公司的依赖”。事实上,亚马逊已经开始开发自己的AI聊天机器人(代号为Metis),并计划在未来十年投资1000亿美元建设数据中心。

不过最重要的,当然是规避了管理当局的反垄断审查,毕竟“挖人”外加“技术许可”和传统“收购”差别显著,现行的联邦贸易法案授权范围内,此类商业行为FTC较难直接插手。

三、AI独角兽的无奈之选?

对于David Luan和他的Adept AI团队来说,放弃研发经营特别是财务成长独立性加入亚马逊,作出这个选择绝非易事。只是在当前的市场环境下不得不如此。

Adept AI在公司博客中坦言:“继续我们最初的计划,既构建有用的通用智能,又开发多智能体ai产品,将需要我们将大量注意力花在为基础模型筹集资金,而不是(花在)将我们的产品愿景变为现实。”

同时,一位Adept AI的员工向媒体透露:“在现在这个环境下,独立发展变得越来越困难。加入亚马逊,至少可以确保技术能够继续发展,而不是因为资金问题而被搁置。”

实际上,Inflection AI的案例已经给业界敲响了警钟。The Information的报道指出,Inflection AI在被微软“收购”之前就一直在挣扎寻找有效的商业模式。

就美国AI产业而言,一个明显的事实已经浮出水面——大门正在关闭。目前对生成式AI的大多数资金或人力投资,后续都不可能享受到与OpenAI相提并论的“火箭上升式”回报。

要知道,根据Sam Altman对员工内部透露的数据,OpenAI今年的年化收入也仅仅达到34亿美元,远未达到百亿数量级。

四、还有更多初创公司等着“另类”出售?

Inflection AI的故事在今天不再是个例,未来还会有更多个Adept AI。事实上,这两个相互孤立、模式如出一辙的收购预示着AI行业正面临一轮大规模整合。

德意志银行的报告指出,除了已经被“收购”的Inflection AI和Adept AI,还有许多拥有丰富AI人才,亟需资金、计算资源和客户资源支持的新兴AI团队,如Cohere、AI21和Stability AI等。

然而,潜在投资者只会更加谨慎。因此,上述这些公司,不排除接下来都会倾向于寻求与大型科技公司的“另类”合作。

这种整合趋势已经引发了监管机构的关注。欧盟委员会此前在审查微软对OpenAI的投资时曾表示,他们希望确保类似的交易不会“逃脱我们的并购控制规则”。虽然欧盟最终决定不对微软-OpenAI的交易展开正式调查,但他们仍在审查该合作关系中的排他性条款。

与此同时,据报道,美国联邦贸易委员会(FTC)已经开始对微软“反向收购招聘”Inflection AI的行为展开反垄断调查。

监管机构正在紧密关注AI行业的整合趋势,以防止各种试图绕过反垄断监管的行为发生。在这一监督压力下,微软和苹果近期均表示取消原定的Open AI董事会观察员席位,以回避相关的大厂操控嫌疑。

这种新式的整合是否会扼杀创新?大型科技公司的主导地位会在何种程度上影响AI技术的多样性发展?监管机构又该如何在保护创新者权益和防止垄断之间找到平衡?这些问题目前仍没有完整答案。

五、那么,中国市场……

这种趋势对中国的AI行业会产生何种影响?

事实上,中国的AI融资市场当前仍旧火热。百度、阿里巴巴、腾讯等大型科技公司都在大力投资AI技术,众多AI创业公司也获得了可观的融资。然而,正如美国市场所预示,热钱流动的时间线上,考验商业模式的难关横亘在下一个阶段。

无论是在美国还是在中国,新兴AI公司还是任何初创公司,始终都要面对经营现金流是否能够覆盖支出的问题。关乎账本,或许有奏效一时的奇迹,却不存在长久可施的魔法。

美国AI行业目前面临的问题,未来也会是中国市场必须应对的挑战。就如同五六年前炙热的创新药泡沫市场。那些无法找到可持续商业模式的公司,最终大概也只能选择被大公司收购、“另类收购”或者“传统出清”。

六、结语

AI行业究其本质与其他行业没有太大不同。新技术让新路线成为可能,创业公司需要做的仍是在新路线上完成优质的里程碑,找到好的商业模式出售开发成果,在回收前期投入的过程里壮大规模,以各种形式向市场回馈收益。

而当下,行业整合似乎成为一种必然趋势。Reid Hoffman几个月前的预测正在兑现。这种“另类收购”模式很可能成为未来AI行业整合的主要方式。当然,监管对此的反应仍存不确定性。

对于AI创业公司,追求技术创新是崇高的手段,优质的产品、可持续的模式才是事业的核心。而站在投资者与大型科技公司立场,如何在竞争白热化、监管趋严的环境下获取真正稀缺的AI能力,是下一个阶段的重要课题。

本文来自微信公众号:硬AI(ID:IngAI_),作者:申思琦

相关推荐

1000亿独角兽Wish,宣布卖身

退出中国不到3个月,英国 AI 芯片独角兽计划以超35亿“卖身”|硅基世界

突发,AI芯片独角兽被曝考虑卖身!

为求上市,第四范式“卖身”联想

硅谷新一轮AI大爆炸后,初创企业们的“残酷众生相”

观察+ | 吴恩达旗下Drive.ai 要卖身,自动驾驶开始要“化零为整”

谁杀死了那只AI独角兽?

拯救AI独角兽:人工智能产业集体进了「ICU」?

一家百亿独角兽,陷入“卖身”风波

吴恩达旗下Drive.ai寻求“卖身”,自动驾驶创业者被逼到路口

网址: AI独角兽开始卖身大厂 http://m.xishuta.com/newsview122365.html